1、銷量結構多元化,大噸位產(chǎn)品占比提升

銷量結構更加多元化,分散行業(yè)周期性風險。2007年以來,塔式、輪式以及汽車起重機在起重器械銷量中占據(jù)絕對優(yōu)勢,但隨著行業(yè)周期低谷的到來,前三者銷量在2015年發(fā)生周期性銳減,與此同時,隨車、履帶和輪胎起重機銷量占比增加,2016 年占比達到25%,起重機行業(yè)形成了更加多元化的銷量結構。多樣化的銷售結構有助于分散行業(yè)的周期性風險,讓行業(yè)未來的營收前景更加樂觀。

起重機銷量結構更加多元化

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國起重機行業(yè)運營監(jiān)測與投資戰(zhàn)略咨詢報告》

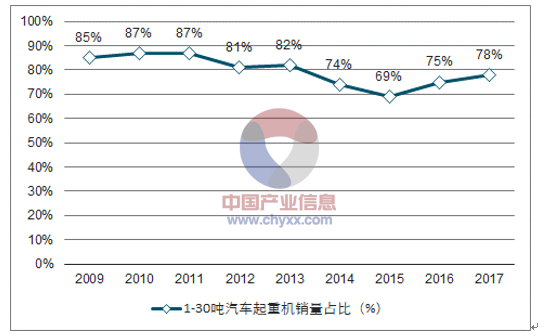

小噸位汽車起重機銷量占比減少,大型起重機逐漸普及。2010 年以來,小噸位汽車起重機銷量占所有汽車起重機銷量比重逐漸降低,于2015年達到階段性底部69%,并始終保持在 80%以下。大噸位汽車起重機在2017年實現(xiàn)了銷量觸底反彈,大于60噸的汽車起重機占總體汽車起重機銷量達到22%,大噸位起重機占比增加的趨勢強化了企業(yè)的盈利能力。

2017年30噸以下汽車起重機銷量占比為78%

數(shù)據(jù)來源:公開資料整理

2017年60噸以上汽車起重機銷量同比增長78%

數(shù)據(jù)來源:公開資料整理

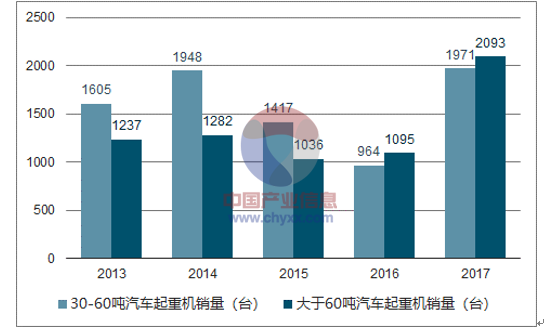

大噸位汽車起重機:加速滲透,為起重機行業(yè)發(fā)展注入了長久驅動力。隨著國產(chǎn)起重機在百噸級別上的跨越,國內龍頭企業(yè)逐漸打破了大型汽車起重機行業(yè)被國外企業(yè)獨占鰲頭的局勢。自2015年起,國內60噸及以上的汽車起重機銷量顯著增加,2017年,我國龍頭企業(yè) 60 噸及以上汽車起重機銷量達到了2093臺,同比增長78%。作為行業(yè)中的重要組成部分,大噸位起重機為我國起重機行業(yè)的發(fā)展注入了長久驅動力。

60噸及以上汽車起重機銷量顯著增加

數(shù)據(jù)來源:公開資料整理

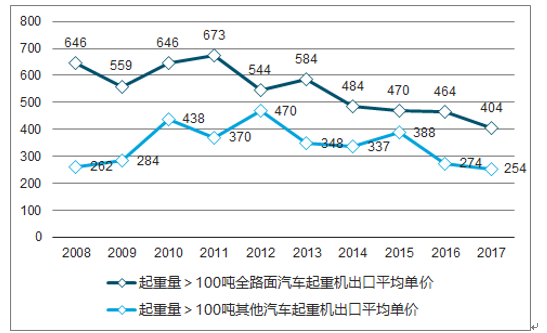

全地面起重機:普及度提升,高售價有效拓展企業(yè)毛利空間。隨著徐工自主研發(fā)全地面起重機的成功,其地面起重機普及度就不斷提升。全地面起重機由于兼顧汽車式和越野式起重機的高性能,銷售價格維持高位,其中起重量超過 100 噸的全路面汽車起重機 2017年平均出口價格比起重量超過 100 噸的其他汽車起重機要高出 150 萬元/臺;除此以外,2017 年徐工機械全地面起重機 220 噸系列產(chǎn)品單價超過 1200 萬元。

起重量超過100噸的全路面汽車起重機比其他汽車起重機出口均價高出150萬元/噸

數(shù)據(jù)來源:公開資料整理

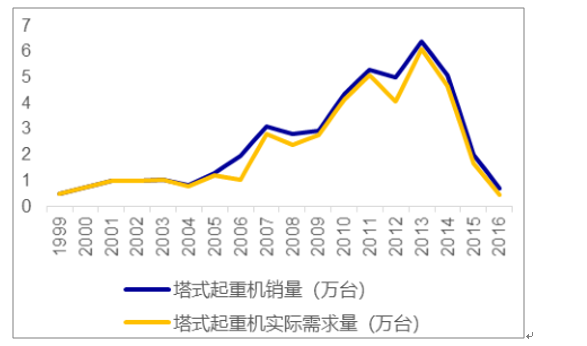

塔式起重機:銷量周期性銳減,存量基本滿需求。從 1999 年至今,塔式起重機銷量分別在 2003-2004年、2007-20085 年、2011-2012年周期性銳減,特別是 2013-2016年,從 6.37 萬臺驟減至0.7萬臺,年均復合減速為-52.10%。根據(jù)統(tǒng)計數(shù)據(jù)顯示,塔式起重機銷量始終略高于塔式起重機實際需求量,說明塔式起重機存量基本滿足要求。

塔式起重機銷量始終略高于實際需求量

數(shù)據(jù)來源:公開資料整理

2、隨車起重機需求穩(wěn)步增長,帶來行業(yè)全新增量

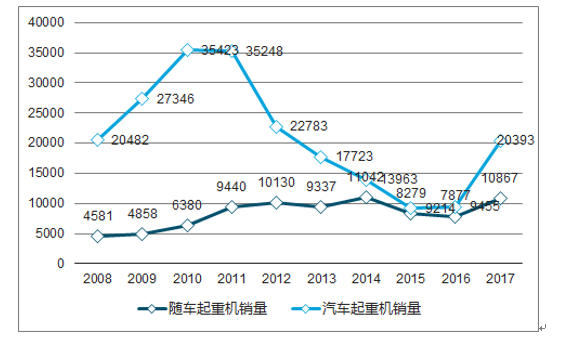

隨車起重機銷量逆市增長,為行業(yè)帶來全新增量。在中國,汽車起重機一直是市場的主導產(chǎn)品,2011 年以來,我國起重機行業(yè)歷經(jīng)深度調整,汽車起重機銷量大幅下跌,2011-2014 年,汽車起重機銷量由 35248 臺銳減至13963臺,大幅縮水 60.39%,而與此同時,隨車起重機銷量卻實現(xiàn)了逆勢增長,銷量由9440臺上升至11042臺,逆市增長16.97%,為行業(yè)帶來全新增量。

在行業(yè)周期下行時期隨車起重機銷量逆勢增長

數(shù)據(jù)來源:公開資料整理

隨車起重機銷量行業(yè)占比逐漸擴大,與汽車起重機銷量占比差距大幅縮小。汽車起重機長期以來都是我國應用最廣泛銷量最大的起重機類型,2007 年其銷量占整個行業(yè)銷量的 78.7%,比同時期的隨車起重機銷量占比多出 62.4個百分點。2007-2016 年,隨車起重機銷量占比逐漸擴大,與此同時汽車起重機銷量占比逐漸縮小;2016 年隨車起重機銷量市占率已達 45.5%,僅比同時期的汽車起重機銷量占比少了3.0個百分點,差距大幅縮小。

2016年隨車起重機銷量行業(yè)占比達45.5%

數(shù)據(jù)來源:公開資料整理

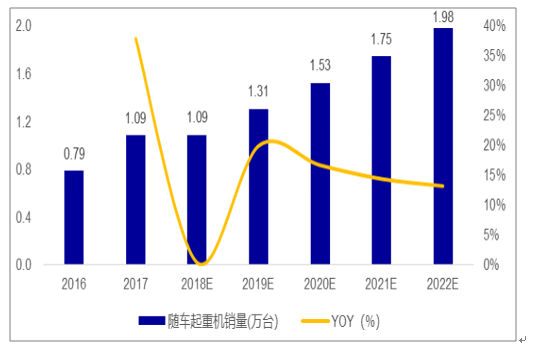

隨車起重機銷量穩(wěn)定增長,預計2022年中國隨車起重機銷量達 1.98 萬臺。2016/2017 年我國汽車起重機銷量分別為0.79/1.09萬臺,根據(jù)預測,2018/2019/2020/2021/2022 年中國隨車起重機銷量分別為 1.09/1.31/1.53/1.75/1.98萬臺,4年GAGR16.09%。

預計2018- 2022 年中國隨車起重機銷量GAGR 16.09%

數(shù)據(jù)來源:公開資料整理

隨車起重機市場規(guī)模高速增長,預計 2022年中國隨車市場規(guī)模達 147億元。考慮到起重機向高噸位和高端化發(fā)展,認為起重機市場設備單價上升,市場規(guī)模增速應大于銷量增速。根據(jù)前瞻產(chǎn)業(yè)研究院預測,2022年我國隨車起重機市場規(guī)模達 147億元,4年 GAGR18.32%,大于其預測的銷量增速。

預計2018- 2022年中國隨車起重機市場規(guī)模GAGR 18.32%

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國起重機行業(yè)市場供需態(tài)勢及前景戰(zhàn)略研判報告

《2026-2032年中國起重機行業(yè)市場供需態(tài)勢及前景戰(zhàn)略研判報告》共十三章,包含中國領先企業(yè)運營財務指標分析,2026-2032年中國起重機行業(yè)發(fā)展趨勢及影響因素,2026-2032年起重機行業(yè)投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國履帶式起重機行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀、重點企業(yè)及發(fā)展趨勢分析:隨著全球經(jīng)濟的復蘇和基礎設施建設的加速推進,國際市場對履帶式起重機的需求將持續(xù)增長 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中國起重機行業(yè)政策匯總、產(chǎn)業(yè)鏈圖譜、銷量及未來前景分析:下游市場需求回暖,起重機行業(yè)向輕量化趨勢發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)