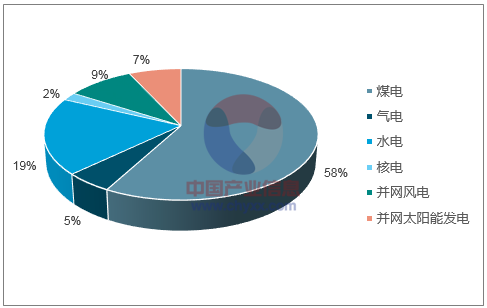

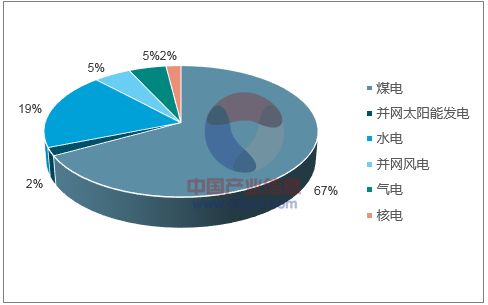

煤電的實際發電占比要明顯高于煤電的裝機占比,這說明煤電的實際市場占有率更高一些,也表明我國風電、太陽能光伏發電的利用率低于裝機容量,也就是說棄風、棄光現象較為明顯。

2017年發電裝機結構圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源發電行業分析及發展趨勢研究報告》

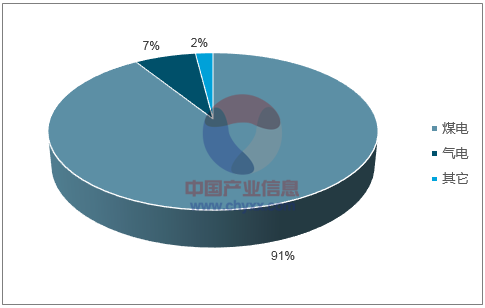

2017年各類電源發電量結構圖

數據來源:公開資料整理

清潔能源發電有兩個最突出的問題,一是成本,二是迫在眉睫的消納難題。至2017年,我國風電和光伏發電建設成本不斷下降,并取得了突出的成果。目前,我國明確實行可再生能源電力配額制、落實可再生能源優先發電制度、統籌煤電與可再生能源電力發展、提高電力系統調峰能力、推動自備電廠參與可再生能源消納等措施,確保可再生能源消納。

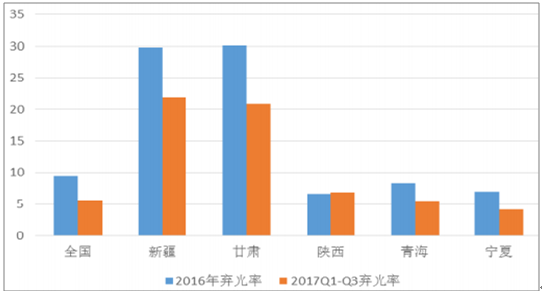

2017年,我國重點省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地區水能利用率不到70%,其他地區和河流水能利用率都在85%以上;2017年,棄風問題有所緩解,全國風電發電量3057億千瓦時,設備平均利用小時1948小時、同比提高203小時。棄風電量419億千瓦時,同比減少78億千瓦時。

2017年,全國光伏發電量1568.2億千瓦時,全國棄光電量73億千瓦時。全國棄光率5.6%,同比下降了3.8個百分點。可以看出,2017年的棄風、棄光情況較2016年下降了不少,但離國家規劃的2020年棄風率5%以內、棄光率3%以內的目標還有一定距離。隨著棄水棄風棄光問題的解決,煤電發電份額將下降。

2017年棄風率下降明顯

數據來源:公開資料整理

2016和2017年全國及重點地區棄光率(單位:%)

數據來源:公開資料整理

按照非化石能源消費比重達到15%左右的要求,到2020年,非化石能源發電裝機將達到7.7億千瓦左右,按照國家電力發展“十三五”規劃及清潔能源消納的相關政策要求,我們預測,到2020年,全國發電裝機容量約為20億千瓦,其中煤電裝機容量不會超過11億千瓦;氣電裝機容量將超過國家規劃的1.1億千瓦,達到1.2億千瓦;水電裝機容量國家規劃為3.4億千瓦,但2017年水電裝機總量就達到了3.4億千瓦,所以我們預計到2020年常規水電裝機將達到3.7億千瓦,風電裝機將達到2.1億千瓦,太陽能發電裝機將達到1.5億千瓦,核電裝機將達到0.5億千瓦,非化石能源發電裝機總量將達到7.8億千瓦左右。

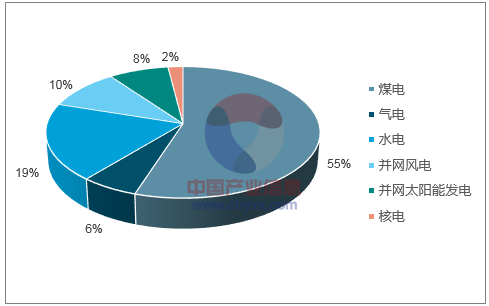

解決清潔能源消納問題情境下的發電量結構示意圖

數據來源:公開資料整理

2020年發電裝機結構預測

數據來源:公開資料整理

按照非化石能源消費比重達到15%的要求,我們預測,非化石能源發電裝機總量將達到7.8億千瓦時,也就是說,到2020年,煤電的電源結構占比將由2017年的58%降至55%,氣電裝機占比將由目前的5%上升至6%,水電裝機占比將保持在19%左右,并網風電裝機總量占比將由目前的9%升至10%以上,并網太陽能發電裝機將升至8%,核電裝機基本保持2%不變,從電源結構來講,煤電“去產能”將微調電源結構。

解決清潔能源消納問題,煤電的發電量占比將受到沖擊,我們預測煤電發電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網風電、核電發電量占比并無明顯變化,水電發電量在水量正常或者較為豐裕的情境下占比將由19%升至22%,并網太陽能發電量占比將由2%微調到3%左右。由此可以看出,解決清潔能源消納問題微調煤電發電量占比,主要是利于水電發電量占比提升。

煤電“去產能”首次提出是在2017年政府工作報告中,當時,將“去產能”范圍首次擴大到煤電領域。2017年8月,國家發改委等16部委聯合印發《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,提出化解煤電產能過剩等政策。國家發改委、能源局接連下發多份重要文件,提出要“取消一批、緩核一批、緩建一批”,煤電“去產能”明確要求:“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能2000萬千瓦以上。到2020年煤電裝機總規模控制在11億千瓦以內。

煤電去產能相關政策一覽

時間 | 單位 | 文件名 | 內容 |

2017.1 | 國家能源局 | 《關于進一步做好火電項目核準建設工作的通知》 | 指出風險預警等級為紅色省份,2016年開工建設的自用煤電項目(不含民生熱電)停止建設,待風險預警等級轉綠之后,方可在國家指導下恢復建設。 |

2017.1 | 國家能源局 | 《關于銜接“十三五”煤電投產規模的函》 | 取消燃煤電廠規劃346萬千瓦,緩核規劃中機組3888萬千瓦,緩建已核準機組8863萬千瓦至“十四五”期間,跨區域送電項目約1722萬千瓦需推遲至“十四五”期間投產。 |

2017.3 | 國務院 | 《政府工作報告》 | 淘汰、停建、緩建煤電產能5000萬千瓦以上,以防范化解煤電產能過剩風險,提高煤電行業效率,為清潔能源發展騰空間。 |

2017.8 | 國家發改委、財政部等 | 《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》 | 積極推動煤電行業供給側結構性改革,正確處理需求與供應、存量與增量、上游與下游的關系,有力有序防范化解煤電產能過剩風險,實現煤電高效清潔有序發展。“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能0.2億千瓦以上。 |

2017.12 | 國家發改委、國家 | 《2018年全國能源工作會議》 | 聚焦煤電和煤炭,深入推進供給側結構性改革,大力化解煤電過剩產能。 |

數據來源:公開資料整理

從政府層面而言,化解煤電過剩產能,一方面是嚴控煤電增量,另一方面是要優化煤電存量。控增量方面,到“十三五”末,全國要完成取消和推遲煤電建設項目約1.5億千瓦。減存量方面,到“十三五”末,淘汰煤電落后產能2,000萬千瓦,煤電裝機占比降至約55%。2017年,全國主要火電企業電源工程投資大幅縮減,共完成投資不到700億元,同比下降27%左右,煤電建設速度和規模得到有效控制。

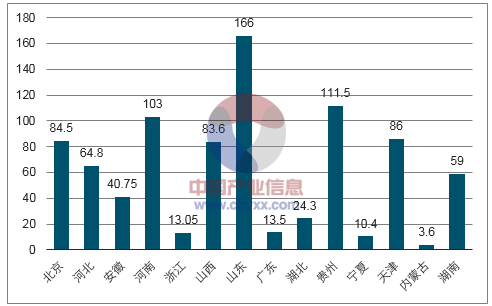

2017年《政府工作報告》提出,2017年淘汰、停建、緩建煤電產能5,000萬千瓦以上。事實上,2017年能夠完成的化解產能過剩任務可能不止于此。根據《關于印發2017年分省煤電停建和緩建項目名單的通知》,原計劃2017年緩建煤電約5,517萬千瓦、停建煤電產能3,520萬千瓦、淘汰約400萬千瓦,但實際上,據國家能源局最新發布數據顯示,2017年全國重點14個省市自治區在2017年共去掉煤電落后產能775.9萬千瓦,超計劃完成國家煤電去產能目標。

2017年全國重點省市關停、淘汰落后產能情況對比圖

數據來源:公開資料整理

2018年能源工作會議提出,2018年要聚焦煤電,深入推進供給側結構性改革,大力化解煤電過剩產能。對比國家能源局2017年能源工作指導意見提出的有效防范和化解煤電產能過剩風險,可以看出,國家對于煤電產能過剩已經定性。政府接連多次發文強調煤電去產能,再加上此次能源工作會議明確了煤電產能過剩的事實,可以推測,煤電去產能將在“十三五”期間延續高壓態勢,煤電“去產能”政策導向明顯,30萬千瓦以下落后煤電機組將陸續被淘汰。

《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》強調,對于不符合要求的30萬千瓦以下的煤電落后產能要依法依規予以關停。目前,大型發電集團60萬千瓦以上的大型發電機組占比很高,大多數都超過了50%。

大型發電集團60萬千瓦以上燃煤機組比例

華能國際/華電國際 | >50 |

國電電力 | 59.44 |

大唐發電 | 78.9 |

上海電力 | 88.64 |

京能電力 | 94 |

廣州發展 | 75.26 |

數據來源:公開資料整理

在我國全社會用電增速表現良好的背景下,化解煤電過剩產能、嚴控煤電新增供給對存量機組形成了一定的利好。因此,在煤電裝機增速整體放緩、利用小時數下降趨勢得到緩解的形勢下,利好存量大機組。而60萬千瓦以上的燃煤機組主要集中在大型發電集團,因此,化解煤電產能過剩政策將對大型發電企業上市公司形成利好。

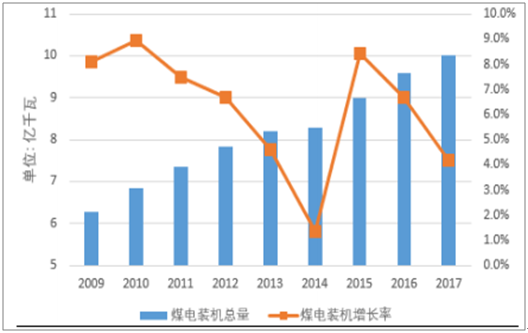

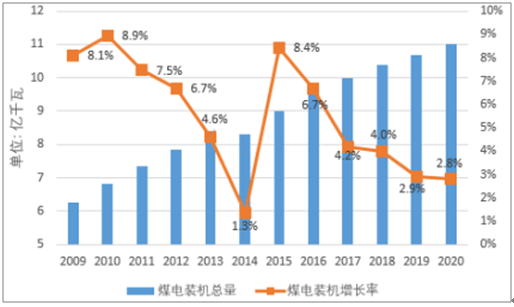

事實上,我國目前煤電裝機規模居世界之首,從煤電裝機總量上看,2013年煤電裝機總量為8.19億千瓦,2014年8.3億千瓦,2015年煤電裝機因大容量、高效率、低排放的煤電設備成為主流而一躍突破9億千瓦,2016年則上升至9.6億千瓦左右,2017年火電裝機總量約為11億千瓦,其中,氣電約為8000萬千瓦,煤電裝機總量約為10億千瓦,還有不到2000萬千瓦的余溫/余氣/余壓發電、垃圾焚燒發電、生物質發電以及秸稈、蔗渣、林木質發電等。從增速上看,煤電裝機增速從2013年到2017年,每年增速分別為:4.6%、1.3%、8.4%、6.6%、4.2%,煤電裝機增速明顯放緩

2017年火電裝機構成圖

數據來源:公開資料整理

煤電裝機及裝機增速變化圖

數據來源:公開資料整理

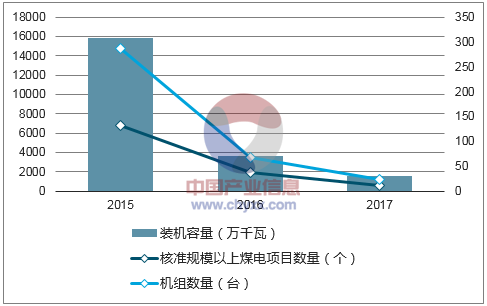

據2018年國家能源局發布的最新電力數據顯示,2017年,火電行業總裝機量約為11億千瓦,同比增長4.7%,增速略高于煤電裝機總量增速,新增裝機主要集中在東部地區,其中,山東、江蘇、內蒙增長幅度約達到900萬千瓦、760萬千瓦、620萬千瓦。在火電項目核準方面,2017年共計核準規模以上煤電項目12個,共23臺機組,裝機約為1600萬千瓦;從歷年數據上看,2016年共計核準規模以上煤電項目38個,共67臺機組,裝機約為3600萬千瓦;但與2015年相比,機組臺數與裝機規模均大幅下滑。

煤電與能源供給革命休戚相關,作為核心、主力電源的煤電,雖然在脫硫、脫氨、脫氫、除塵等方面通過大量的努力實現了污染物近零排放、超低排放,并在工程示范上做到了比天然氣發電排放的污染物還要少,但二氧化碳排放問題依然無法解決,因此,國家發改委、國家能源局在上層部署下,明確提出,到2020年,全國煤電裝機規模控制在11億千瓦以內,我們預計,2018年煤電裝機總量約為10.4億千瓦,裝機增速大概率不會超過4%。

核準規模以上煤電項目變化趨勢圖

數據來源:公開資料整理

煤電裝機規模預測圖

數據來源:公開資料整理

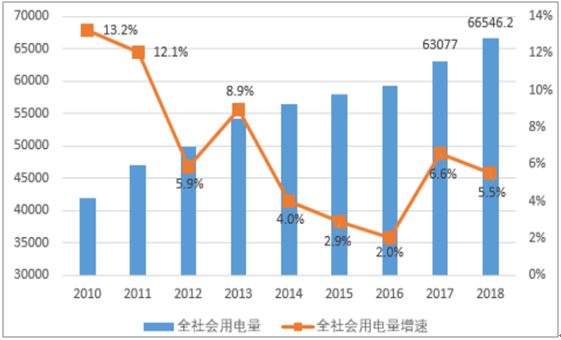

隨著供給側改革穩步推進,我們正站在能源新周期的起點上,全社會用電量增速大幅回彈,2017年,全社會用電量為6.3萬億千瓦時,同比增長6.6%,考慮到較高基數,中電聯最新預測,2018年全社會用電量增速約為5.5%,將達到6.65萬億千瓦時。由于宏觀經濟向好,國家高度重視實體經濟發展,多元驅動態勢明顯等因素的考慮,我們預測,2018年全社會用電量增速大概率在6%左右,將達到6.69億千瓦時。

全社會用電量變化趨勢圖(單位:億千瓦時)

數據來源:公開資料整理

我們預測,2018年,全社會用電量增速6%的情況下,全社會用電量增長約為4000億千瓦時,按照各類電源發電量結構測算,煤電增長約2640億千瓦時,折合成標煤約為3245萬噸,也就是說對應原煤消費增長4543萬噸,引發煤炭消費部分修復;相應水電發電量增長約800億千瓦時,氣電、并網風電發電量增長200億千瓦時,并網太陽能發電、核電發電量增長80億千瓦時左右。

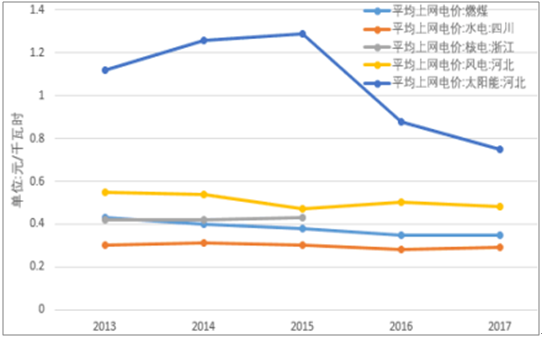

2017年,煤炭價格全年持續高位運行,據最新發布的中國沿海電煤采購價格指數(CECI指數)顯示,5500大卡現貨成交價已經達到744元/噸,煤電行業面臨巨額虧損。據中電聯初步測算,全國煤電企業因電煤價格上漲導致電煤采購成本比2016年提高2000億左右,國家發改委明確表示,將盡快引導電煤采購成本下降至綠色區間,有效降低持續居高不下的發電燃料成本。

各類電源平均上網電價對比圖

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國清潔能源發電行業市場運營態勢及發展趨向研判報告

《2024-2030年中國清潔能源發電行業市場運營態勢及發展趨向研判報告》共十五章,包含中國清潔能源發電行業發展潛力評估及趨勢前景預判,中國清潔能源發電行業投資價值評估及投資機會分析,中國清潔能源發電行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢