醫療器械是指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,包括所需要的計算機軟件。

效用主要通過物理等方式獲得,不是通過藥理學、免疫學或者代謝的方式獲得,或者雖然有這些方式參與但是只起輔助作用。

目的是疾病的診斷、預防、監護、治療或者緩解;損傷的診斷、監護、治療、緩解或者功能補償;生理結構或者生理過程的檢驗、替代、調節或者支持;生命的支持或者維持;妊娠控制;通過對來自人體的樣本進行檢查,為醫療或者診斷目的提供信息。

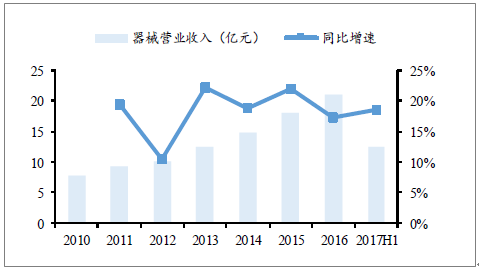

2010-2017H1醫療器械營業收入及增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國醫療器械和藥品包裝材料市場研究及投資前景預測報告》

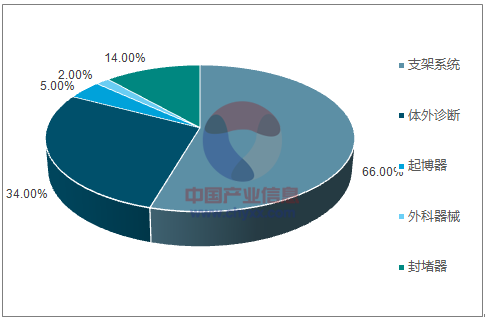

2016醫療器械各項業務營業收入比例

資料來源:公開資料整理

一、心臟支架行業發展情況分析

冠心病是一種由冠狀動脈器質性(動脈粥樣硬化或動力性血管痙攣)狹窄或阻塞引起的心肌缺血缺氧(心絞痛)或心肌壞死(心肌梗塞)的心臟病,亦稱缺血性心臟病。

冠心病死亡率總體呈上升趨勢,農村地區上升顯著。2002年我國城市以及農村地區的冠心病死亡率分別不到40/10萬人以及30/10萬人。2014年我國城市的冠心病死亡率達到107.5/10萬人,農村地區的冠心病死亡率105.4/10萬人,相比2013年均有上升。若以全國13.7億人口(國家統計局,2015年)計算,2015年死于冠心病的人數約為152萬人。

心臟介入手術常用器械,改善冠心病引起的阻塞。心臟支架,又稱冠狀動脈支架,是心臟介入手術中常用的醫療器械,具有疏通動脈血管的作用。心臟支架手術,是最近20年來開展的改善冠心病引起的心肌供血不足,心臟動脈阻塞的新技術。簡單的說,心臟支架手術治療的過程是穿刺血管,使導管在血管中前行,到達冠狀動脈開口處,用特殊的傳送系統將支架輸送到需要安放的部位,放置、撤出導管,結束手術。

四次技術變革,療效與生物相容性逐漸增強。心臟支架最早出現在19世紀80年代,1977年德國Andresas Gruentzing首先施行經皮冠狀動脈球囊血管形成術。球囊擴張術就是將球囊導管沿引導鋼絲送到狹窄的病變部位,并加壓擴張2-4次,再去除球囊,但是再栓塞的比例較高,近50%。1986年Puol和Sigmart將第一枚冠脈裸金屬支架置入人體,再狹窄再血栓的概率降低,但是易形成內皮增生,導致再栓塞;2003年藥物洗脫支架(DES)投入臨床,在裸金屬支架內面或外面覆蓋藥物涂層,減少內皮增生造成的栓塞,但是支架有內皮化遲緩的現象;2013年雅培推出首個全吸收式生物完全可降解支架,支架在體內2-3年完全被吸收,減少了支架對血管的刺激和炎癥,但是支架壁較厚、支撐力較差。隨著工藝和材料的改進,完全可降解支架的壁厚可逐漸降低,支撐力增強,或可適應更復雜的病變位置,已經成為冠脈支架發展趨勢。

冠脈支架的發展階段

類別 | 開始時間 | 體內存在時間 | 技術特點 | 再血栓再狹窄 發生率 | 優點 | 缺點 |

單純球囊擴張 | 1977 | 去除球囊 | 將球囊導管沿引導鋼絲送至狹窄病變部位加壓擴張 | 再栓塞:50% | 無支架存留體內 | 再栓塞比例高 |

裸金屬支架 | 1986 | 終生存在 | 自行擴張,材料主要為金屬鉭、醫用不銹鋼及鎳鈦合金 | 再狹窄:30% 再血栓:5% | 順利完成支架內皮化 | 內皮增生,疤痕組織,導致再栓塞 |

藥物洗脫支架(DES) | 2003 | 終生存在 | 裸金屬支架內面或外面部分或完全覆蓋膜性材料的人工體內移植物 | 再狹窄:5-10%再血栓:1.5-5%(3年) | 減少內皮增生造成的栓塞風險;更合適的多聚物涂層 | 支架內皮化遲緩;貼壁不良等 |

完全可降解支架 | 2013 | 2-3年降解 | 可緩慢降解,并完全被組織吸收 | 再血栓:0.6%(30天) | 減少支架對血管的刺激及炎癥反應,縮短用藥時間 | 支撐力較差、壁厚 |

資料來源:公開資料整理

PCI增速趨于穩定,但發展不平衡,仍存很大空間。經皮冠狀動脈介入治療(PCI),是指經心導管技術疏通狹窄甚至閉塞的冠狀動脈管腔,從而改善心肌的血流灌注的治療方法。2009年至2016年,我國PCI手術數量逐年增加,從22.8萬例增長至66.6萬例,年復合增速16.5%。2000-2009年,PCI的高毛利吸引了國內企業不斷加入,冠脈支架價格下降幅度較大,且需求人數較多,導致國內PCI手術呈爆發式增長,9年復合增速約38%,期間存在部分支架濫用的現象。2010年,衛生部發布《冠心病介入診療準入制度》,對介入手術監管逐步規范,平均每例支架數量從1.8-2.0下降至1.6左右,支架濫用得到一定控制,因此PCI增速放緩。隨著醫保覆蓋增加以及縣級醫院介入治療建設的提升,PCI手術增速呈回暖趨勢,預計未來三年的復合增速約為15%,至2020年我國大陸地區冠心病介入數量將達到117萬。

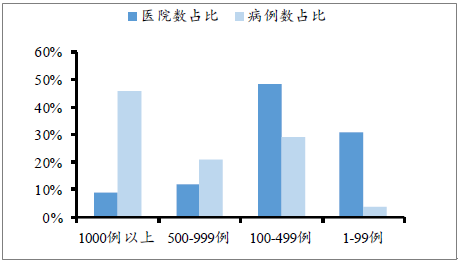

不同手術量醫院數量及其手術總量占比

資料來源:公開資料整理

不同地區PCI差異懸殊,未來有望基層化。從2016年的不同手術量醫院及其手術量來看,1000例以上手術的醫院占總醫院數的8.8%,但是病例數占比達到45.91%,發展極不平衡,主要由于縣級醫院缺少有經驗的醫師以及相關的醫療設備。隨著分級診療的推進以及PCI手術在基層醫院滲透率的提升,預計基層手術數量將成為未來3-5年PCI增量來源的主要動力。

平均每例PCI使用支架1.5個,支架總體使用量增速穩定。2010-2011年PCI發展最快,2011年每例PCI平均置入支架數量最高為1.67個,之后對支架的使用逐漸趨于理性,近3年保持每例PCI置入1.5個支架左右。由此測算,從2012年至今,國內支架使用量的增速基本和PCI的增速保持一致,2016年增速為19%,若未來三年復合增速為15%,預計2020年支架數量將會達到175萬個。

冠脈支架進口替代程度較高,藥物洗脫支架為目前主流。目前,國產冠脈支架總體比例在70%以上,國產支架以微創、樂普以及吉威三家領先,三家市場占有率超過60%。其中,國產藥物洗脫支架比例超過70%,藥物洗脫支架約占各類支架的99%以上,已經逐步替換了裸金屬支架的市場;2017年9月,雅培全球停售第一代生物可降解支架,樂普醫療的生物可降解支架預計2018年獲CFDA認證,按照目前申報進度,公司有望成為國內第一家獲得認證的企業。

國內外公司心臟支架產品對比及市場份額(數量)

公司 | 主要產品 | 上市時間 | 支架材料 | 涂層藥物 | 數量格局 |

樂普 | Partner | 2005 | 不銹鋼316L | 雷帕霉素 | 24% |

Nano | 2011 | 不銹鋼316L | 雷帕霉素 | ||

Biguard | 2012 | 不銹鋼316L | 雷帕霉素 | ||

GuReater | 2013 | 鈷鉻合金 | 雷帕霉素 | ||

微創 | Firehawk | 2014 | 鈷鉻合金 | 雷帕霉素 | 23% |

Firebird2 | 2008 | 鈷鉻合金 | 雷帕霉素 | ||

吉威 | Excel | 2009 | 不銹鋼316L | 雷帕霉素 | 20% |

雅培 | XienceV | 2009 | 鈷鉻合金 | 依維莫司 | 13 |

美敦力 | Resolut | 2006 | 鈷鉻合金 | 佐他莫司 | 10 |

波士頓科學 | PROMUS Element | 2008 | 鉑鉻合金 | 依維莫司 | 3% |

賽諾 | BuMa | 2010 | 不銹鋼316L | 雷帕霉素 | 2% |

資料來源:公開資料整理

二、 心臟起搏器行業發展空間分析

1958年第一代固率型產品問世至今,心臟起搏器已近60年,經歷了“固率型-按需型-生理型-自動型”的升級,對心臟節律的感知更敏感,可自動分析、調整數據并作出判斷。起搏器的功能也從單一治療緩慢性心率失常發展到治療心電紊亂(房顫、室顫等)和非心電性疾患(心衰等)。

心臟起搏器發展階段

分代 | 結構類型 | 上市時間 | 主要進步 | 缺點 |

第一代 | 固率型 | 1958年 | 模擬心臟節律 | 起搏競爭性心率失常 |

第二代 | 按需型 | 1967年 | 可檢測心臟自律信號,避免節律競爭 | 起搏器綜合征 |

第三代 | 生理型 | 1978年 | 雙腔起搏器(兩根導線)可感知機體狀態,模仿竇性心率 | 起搏器介導性心動過速 |

第四代 | 自適應型 | 90年代 | 起搏、感知、診斷邏輯性、頻率適應性以及自動適應能力 | 價格昂貴 |

資料來源:公開資料整理

目前,市場上的起搏器按電極數量分類,大致有三種:單腔起搏器、雙腔起搏器和三腔起搏器。單腔起搏器主要適用于竇房結或傳導功能受損,電極一般位于右心室或右心房,價格較低,但是心輸出量較小;雙腔起搏器的電極位于右心房和右心室,適用于除合并房顫外的所有心動過緩的適應癥,相比單腔起搏器,其心輸出量較強,但是電池耗電快,且價格較高;三腔起搏器的電極位于右心房和左右心室,可以保證左右心室同步收縮,但是手術難度大,價格高。

單腔起搏器VS雙腔起搏器VS三腔起搏器

分類 | 電極數量 | 電極位置 | 主要適應癥 | 優點 | 缺點 |

單腔 | 1根 | 右心室/右心房 | 竇房結或傳導功能受損 | 便宜、電池壽命長 | 心輸出量小 |

雙腔 | 2根 | 右心房和右心室 | 除合并房顫外,所有心動過緩適應癥 | 增強心輸出量,接近生理起搏 | 電池耗電快,價格高 |

三腔 | 3根 | 右心房和左右心室 | 左右心室收縮不同比,左束支傳導阻滯 | 保證左右心室同步收縮 | 手術難度大,價格高 |

資料來源:公開資料整理

起搏器植入量逐年增加,生理型(雙腔)起搏器比例逐年增高。1962年國內首次植入心臟起搏器,據《中國心血管病報告2016》以及第二十屆全國介入心臟病學論壇的醫院上報的數據顯示,1995年,我國的心臟起搏器年植入量僅有3614枚,截止至2016年,這一數據已經約為7.31萬枚,近三年年復合增長率約12%。2016年,雙腔起搏器的年植入量為5.5萬枚,占起搏器植入量的69%,同比增長約23%;2005年,雙腔起搏器的年植入量不足1萬枚,比例僅為51.5%。預計未來三年,國內心臟起搏器總體的增速約為15%,生理型(雙腔)起搏器比例將進一步提升。

起搏器以進口為主,未來替代空間廣闊。國內起搏器進口數量從2006年的2.7萬增長至2016年的8.8萬,年復合增速約12.4%,此時間段內國內使用量年復合增速為13.8%,總體上一致,國內起搏器基本依賴進口。起搏器的單價從1071美元增長至1775美元,年復合增長5.2%。因2013、2014年受招標降價影響較大,預計短期(未來三年)受招標降價的影響有限,降價幅度在可控范圍內。

起搏器被國外廠商壟斷,美敦力占比過半。19世紀80年代,圣猶達的心臟起搏器進入中國,隨后百多力和美敦力分別于80年代和90年代進入,21世紀初,波士頓科學也進入國內市場,逐漸形成四足鼎立。2012年,我國心臟起搏器市場高度集中,被國外廠商壟斷,美敦力、圣猶達、百多力以及波士頓科學合計占國內市場的90%+。其中美敦力獨占鰲頭,占比約55%,比例過半。2009年秦明醫學推出我國第一枚國產單腔起搏器至今,我國的心血管醫療器械巨頭(樂普、微創、先健)通過并購以及合作等方式陸續進入起搏器行業,2016-2017年,樂普、先健科技的雙腔起搏器陸續獲批,為國產雙腔起搏器打開進口替代的大門,預計未來3-5年國產起搏器的份額有望快速提升。

心臟起搏器普及率低,需求端大有空間。我國心臟起搏器的普及率遠不及歐美,與亞太地區部分國家相比也相距甚遠。2014年新西蘭與日本等國每百萬人植入量在400枚以上,臺灣的植入量也超過了200枚(/百萬人),我國大陸地區的植入量僅為44.3枚,遠低于上述國家和地區。隨著醫保覆蓋增加和治療技術的推廣,大陸地區的普及率有望大幅提升。

由于我國起搏器滲透率較低,未來三年中,需求端所需起搏器的數量遠大于供給端,基于供給端的數據,做出如下假設:①單腔、雙腔和三腔年均使用量增速分別以10%、17%和15%增長;②受招標降價影響因素較小,由于產品自身升級等因素,單腔、雙腔和三腔起搏器的單價增速分別為3%、5%和5%;③2013-2014年受招標降價影響較大,起搏器單價增幅僅為1%,近三年不會受到特別大的影響,保守預計,未來3年的國內起搏器終端市場將超過66億元。鑒于目前國產起搏器的份額過小,未來進口替代空間較大。

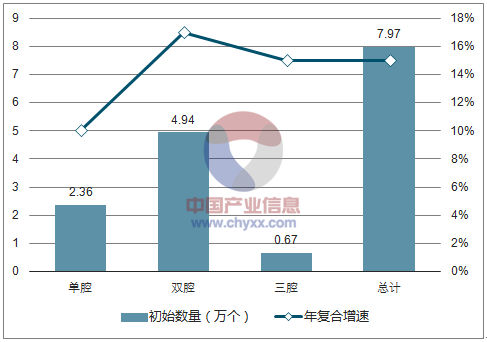

2020年國內起搏器初始數量(萬個)估算(2017-2020年復合增速)

資料來源:公開資料整理

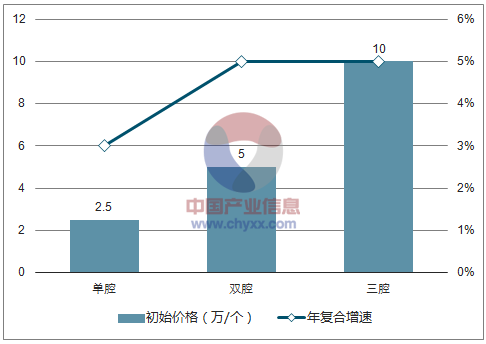

2020年國內起搏器初始價格(萬/個)估算(2017-2020年復合增速)

資料來源:公開資料整理

2020年國內起搏器市場空間估算(2017-2020年復合增速)

分類 | 初始數量(萬個) | 年復合增速 | 初始價格(萬/個) | 年復合增速 | 總計(億元) |

單腔 | 2.36 | 10% | 2.5 | 3% | 8.58 |

雙腔 | 4.94 | 17% | 5 | 5% | 45.8 |

三腔 | 0.67 | 15% | 10 | 5% | 11.8 |

總計 | 7.97 | 15% | - | - | 66.17 |

資料來源:公開資料整理

心臟起搏器技術壁壘高,國內涉足企業較少。起搏器涉及復雜的電生理學,其研發難度遠大于心臟支架等產品,目前國內涉足心臟起搏器的企業幾乎為心血管高值耗材企業的龍頭:樂普、微創以及先健科技。2009年秦明醫學推出了國內第一款起搏器,實現了國產起搏器從無到有的格局,公司持有其98%的股權。2016年10月,公司的雙腔起搏器獲批,是目前國內為數不多一款能與國外產品競爭的國產產品,填補了國內在該領域的空白,打開了心臟起搏器領域進口替代的大門。

國內主要起搏器研發公司

公司名稱 | 涉及上市公司 | 合作方 |

秦明醫學 | 樂普醫療 | 西安交大 |

創領心率 | 微創醫療 | 索林集團 |

先健科技 | 先健科技 | 美敦力 |

杭州能可愛心 | 仙琚制藥 | NeuroIZ |

資料來源:公開資料整理

預計公司的雙腔起搏器有望保持較快增長,同時替代進口單腔起搏器以及部分雙腔起搏器,很大程度促進進口替代:

三、先心病封堵器行業發展情況分析

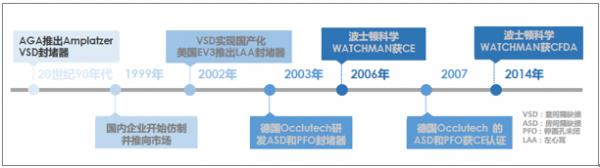

20年發展歷程,從心室封堵器到左心耳封堵器研發之路曲折中前行。20世紀90年代,美國AGA公司推出首款室間隔缺損封堵器Amplatzer,因使用后傳導阻滯的發生率較高而未獲FDA批準;1999年,國內企業和研究機構開始仿制Amplatzer封堵器,相關產品相繼問世并于2002年推向市場,并逐漸實現國產化。左心耳封堵器發展時間略晚,2002年,美國EV3公司研發出首款左心耳封堵器PLAATO,后因并發癥及經費問題終止;2006年波士頓科學左心耳封堵器WATCHMAN獲CE認證,并于2014年年進入中國市場,成為國內首款上市的左心耳封堵器。

封堵器發展歷史

資料來源:公開資料整理

1)先心病封堵器

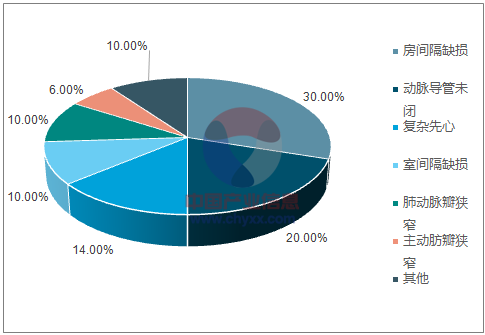

先天性心臟病是我國大陸新生兒的一種最常見的天生性缺陷,約占各種先天畸形的28%。其發病率占出生活嬰的0.4%-1%,意味著全國每年約出生15-18萬的先天性心臟病患兒。其中,房間隔缺損發生率占先心病的20-30%。

先天性心臟病病種分布

資料來源:公開資料整理

早期植入量增速較高,介入數量趨于穩定。2009-2014年先心病介入數量保持較較高增速,近3年數趨于穩定,2009-2016總計植入量約18萬例,其中2016年國內大陸地方醫院(不包括西藏)先心病介入治療數量約2.7萬例。

醫院發展不平衡。先心病介入治療主要集中在上海、北京、云南、廣東等省市,2016年完成例數前10位的省市治療例數占全國地方醫院總數的64.26%,相對集中。2016年開展先心病介入治療的醫院有357家,其中275家為綜合醫院,2016年縣級醫院年開展先心病介入治療的只有安徽、云南兩個省。

早期植入量增速較高,介入數量趨于穩定。2009-2014年先心病介入數量保持較較高增速,近3年數趨于穩定,2009-2016總計植入量約18萬例,其中2016年國內大陸地方醫院(不包括西藏)先心病介入治療數量約2.7萬例。

醫院發展不平衡。先心病介入治療主要集中在上海、北京、云南、廣東等省市,2016年完成例數前10位的省市治療例數占全國地方醫院總數的64.26%,相對集中。2016年開展先心病介入治療的醫院有357家,其中275家為綜合醫院,2016年縣級醫院年開展先心病介入治療的只有安徽、云南兩個省。

2)左心耳封堵器

房顫是最常見的心律失常,全國約有1000萬患者。研究表明,35歲以上人群房顫發生率約0.77%,全國至少有1000萬房顫患者,約占全球患者的1/4,國內患者服藥比例為20%-25%,而達標者僅為1/4,多項研究表明,亞洲人群服用抗凝藥物后出血等并發癥高的發生率高于歐美人群。安貞醫院馬長生教授表示,任何年齡段,服用抗凝藥物達5年的停藥率非常高,大約60%的患者不能繼續堅持服用華法林。

并發癥腦卒中風險高于普通人群,左心耳封堵術安全有效性得到驗證。房顫患者最主要的并發癥是腦卒中,腦卒中患者中超過87%的患者是血栓栓塞,非瓣膜型房顫患者中89%的血栓來自于左心耳,瓣膜型房顫為44%。左心耳封堵術

作為治療房顫的一項新技術,多項國際臨床研究證明其有效性和安全性,其療效甚至優于口服華法林。隨著左心耳封堵器的改進和植入技術的推廣的普及,會有越來越多的患者接受這一新技術的治療。

時間越久左心耳封堵器的臨床獲益越明顯。PROTECT-AF是左心耳封堵器(WATCHMAN)的第一項多中心隨機對照研究,共納入歐美59個中心的707個房顫患者:隨訪2.3年的結果表明,WATCHMAN組預防房顫卒中不劣于華法林組;隨訪3.8年的結果顯示,WATCHMAN組房顫卒中風險降低40%,有顯著統計學差異,效果優于華法林。

PROTECT-AF試驗3.8年隨訪結果不良事件發生率

資料來源:公開資料整理

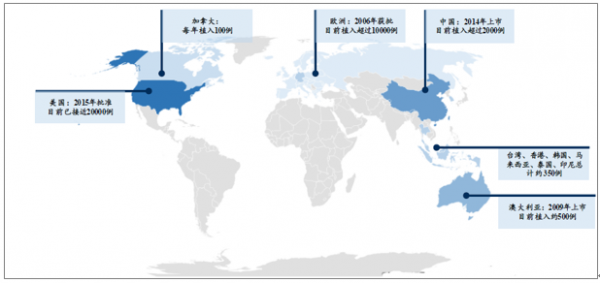

左心耳封堵器全球植入3萬余例,新技術有待推廣。市場上左心耳封堵器以波士頓科學的WATCHMAN為主。2006年獲CE認證后,至今歐洲植入量已超過1萬例;2015年獲FDA認證后,兩年時間植入量已接近2萬例。WATCHMAN于2014年獲CFDA認證,并進入我國市場,目前已植入超2000例,市場仍屬于發展初期,發展空間較大。

左心耳封堵器全球植入分布

資料來源:公開資料整理

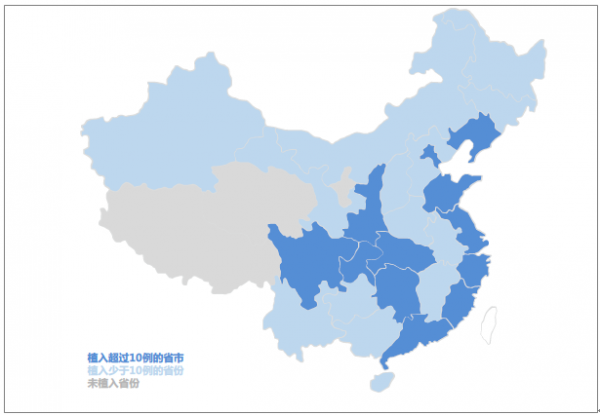

WATCHMAN左心耳封堵器國內已植入病例覆蓋省份廣但人數較少,市場仍屬藍海。WATCHMAN左心耳封堵器2014年在國內上市以來,已經覆蓋27個省份,已在140個中心開展手術,云南等3個省份納入醫保。從覆蓋范圍來看,直轄市、華南、東南、華東地區以及四川等省份的植入量高于全國其他地區。

左心耳封堵術在國內發展情況

資料來源:公開資料整理

除WATCHMAN已在大陸獲批以外,先健的左心耳封堵器已于2017年6月獲批,樂普的左心耳封堵器預計在2018年底獲批。從目前臨床和申報進展來看,公司有望成為前三家獲批的企業,或可抓住藍海機遇,快速發展。

國內主要起搏器研發公司

公司 | 臨床進展 | 上市時間 |

樂普醫療 | 2016年完成臨床試驗,隨訪中 | 預計2018年底 |

先健科技 | 2016年通過CE認證,2017年已通過CFDA | 2017年6月 |

波士頓科學 | 2014年進入國內,已完成近2000例植入 | 2014年3月 |

資料來源:公開資料整理

四、 吻合器行業發展趨勢分析

吻合器用于胃腸吻合已經近一個世紀,但是直到1978年吻合器才廣泛應用于胃腸手術。根據吻合器的適用范圍不同,主要可分為線性吻合器、環形吻合器、線形切割吻合器、荷包吻合器、皮膚筋膜吻合器以及腔鏡專用吻合器。

吻合器的分類

種類 | 功能 | 適用范圍 |

線性吻合器 | 組織線形縫合 | 支氣管、食管、胃、腸和血管等殘端封閉 |

環形吻合器 | 腔道的吻合,環形刀切除多余的組織,形成圓形的吻合口 | 食管、胃腸等消化道端的吻合 |

線性切割吻合器 | 組織線性縫合并同時進行的組織之間進行切割離斷 | 胃-空腸側側吻合、腸-腸側側吻合、胃管制作、不全肺裂離斷以及肺部分切除等手術 |

荷包吻合器 | 荷包式縫合 | 食管和胃腸外科 |

皮膚筋膜吻合器 | 將皮膚切口進行快速釘合 | 較長的皮膚切口 |

腔鏡專用吻合器 | 胸腹腔鏡手術開發的吻合器 | 腔鏡手術 |

資料來源:公開資料整理

住院病人手術人次逐年增長,外科手術器械市場持續擴增。我國從2006年至2013年住院病人手術人次從2104萬增長至3983萬,年復合增長率為10%。由于國內老齡人口比例逐漸增加,患病人數和人群患病幾率大大提升。

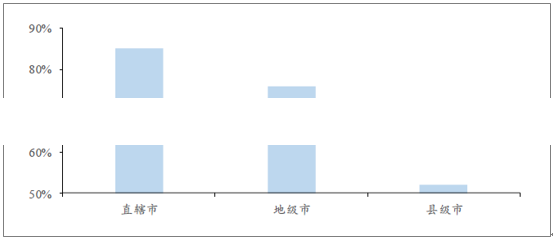

吻合器使用率因地而異,基層市場大有空間。隨著分級診療制度的逐步落實,我國縣級以及以下醫院將承擔一般疾病的手術,有望推動吻合器在基層醫療機構的使用。據統計,我國縣級市的吻合器使用率僅為52%,相比于直轄市85%的使用率仍有很大差距,基層醫療市場的打開有望推動吻合器的高速增長。

吻合器使用情況

資料來源:公開資料整理

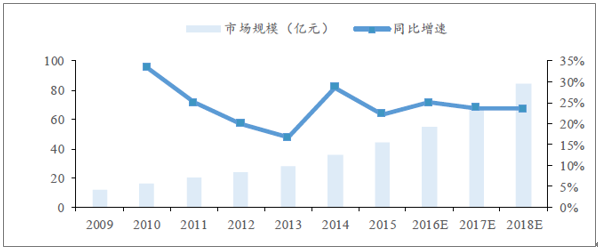

吻合器是外科手術常用的手術器械,國內吻合器市場規模未來四年有望增長一倍。從2009年至2015年,國內的吻合器市場規模年復合增速為24%,2015年國內吻合器的為44億元,同比增長24%,預計到2018年國內吻合器市場將達到84億元。隨著手術人次數量以及基層醫療市場的打開,吻合器的市場年復合增速可以保持20%以上的增速增長,預計,2020年國內吻合器市場將達到124億元。

2009年-2018年國內吻合器市場規模及預測

資料來源:公開資料整理

市場競爭激烈,國內外公司四六分據。國內吻合器市場由強生和柯惠兩大巨頭占據近60%市場份額,國內約30余家具有一定規模的廠商占據余下份額。從國內廠商的市場占有率看,法蘭克曼、常州康迪、常州智業領先,其中常州智業為寧波秉琨旗下全資公司,樂普醫療的全資子公司上海形狀作為寧波秉琨的控股股東,持有其63%的股權。

腔鏡吻合器技術壁壘較高,進口替代之路漫漫。國產開腹吻合器價格在1500-2500元之間,進口開腹吻合器價格在2500-3500元。在吻合器各個細分品種中,腔鏡吻合器技術難度較大,市場基本被國外廠商壟斷,是進口替代率最低的產品。目前腔鏡吻合器基本為進口產品,價格在4000元左右。

吻合器廠商基本情況及市場份額

公司名稱 | 相關投資公司 | 產品情況 | 市場份額 |

強生 | 強生 | 品種全,高端產品 | 43% |

美敦力(柯惠) | 美敦力 | 品種全,高端產品 | 20% |

法蘭克曼 | 暫無 | 品種全,中、高端產品 | 8% |

常州康迪 | 美敦力 | 品種全,中、高、低端產品 | 7% |

常州智業 | 樂普醫療 | 品種全,毛利率領先 | 4% |

蘇州貝諾 | 法蘭克曼 | - | 3% |

常州新能源 | 暫無 | 品種全 | 3% |

派爾特 | 暫無 | 品種較全 | 2% |

瑞奇外科 | ReachSurgical,Inc. | 高端產品 | 2% |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢