新興市場資產在全球資產配置中將扮演著愈發重要的角色。新興市場是一個尚待開發的寶藏。中國投資者應該以長遠的目光提早布局、未雨綢繆,才能在全球投資的大潮中占領先機。

關于新興市場,普通投資者可能有許多誤區 – 比如將新興市場等同于金磚四國(中國、巴西、印度、俄羅斯);比如相比于歐美發達國家,新興市場的投資只是邊緣地位;又比如投資新興市場風險高、回報低,難以把握。但新興市場正在迎來一輪新的多年上升周期。在本期的環球易見中,打算用十張圖介紹新興市場。

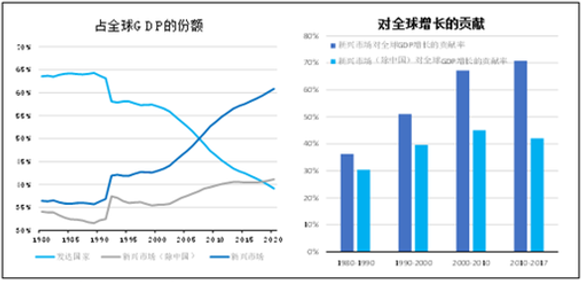

以購買力平價計算,新興市場占全球GDP的份額已超過50%,在過去7年中,貢獻了全球經濟70%以上的增長。即使剔除中國后,其余新興市場的GDP份額也有望在今年超越發達國家。

新興市場對全球經濟增長日趨重要

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國共享經濟市場分析調研及發展趨勢研究報告》

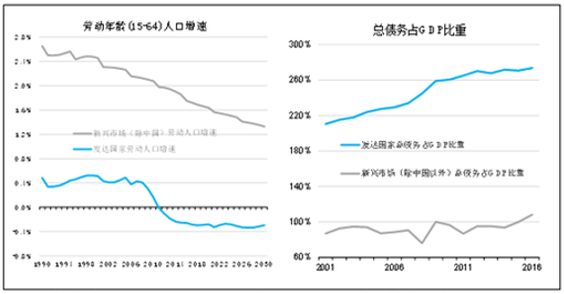

諸多發達國家面臨人口老齡化與高債務負擔的艱巨挑戰,不可避免的將對長期經濟增長與投資回報造成負面影響。相比而言,新興市場的人口紅利在可預見的將來仍將維持正增長,且新興市場仍保持著較低的債務負擔,未來仍有廣闊的增長空間。

從人口與債務負擔看,新興市場具備更大增長潛力

圖2.

資料來源:公開資料整理

盡管新興市場GDP占比已接近全球60%,但相對于迅速崛起的經濟體量而言,新興市場股票的市值在全球指數范圍內依然還有很大的上升空間。以常用的MSCI系列指數為例,當前MSCI新興市場指數的總市值占MSCI全球指數的比重僅僅不到20%。

相對與經濟體量,新興市場股票市值在全球仍顯著落后

資料來源:公開資料整理

從周期調整的席勒市盈率來看,新興市場當前總體估值水平相對于發達國家股市有著明顯的折價。這主要是新興市場基本面在過去幾年中持續惡化的結果。從股票的ROE水平來看,新興市場相對于發達國家的表現在2009年后顯著下滑。然而一旦新興市場的盈利周期重回上升區間,ROE改善的潛力意味著估值有巨大的提升空間。

相對于發達國家,新興市場股市在估值與盈利潛力上更具優勢

資料來源:公開資料整理

而從歷史數據來看,新興市場股票指數相對于發達國家的表現與相對經濟增長情況密切相關,且有著明顯的周期性規律。平均而言,新興市場的興衰周期大約為7年左右。在2011-2016年持續跑輸發達國家股市后,新興市場可能正在進入新一輪多年跑贏的上升周期。

新興市場興衰周期為6-9年,新周期處于開啟階段

資料來源:公開資料整理

在這周期性規律的背后,是一系列基本面積極因素的推動。全球經濟在2016年以后進入了同步復蘇階段。在脫虛向實的指引下,主要國家的經濟政策由貨幣寬松轉向財政刺激。而新興市場在經歷了2013-15年的衰退后,當前較高的實際利率水平穩定了匯率。更重要的是,一系列結構改革正陸續在諸多新興市場發生,以亞太、拉美最為明顯。新一屆政府紛紛推行一系列市場化、制度化的政策,改善投資者信心并提升長期增長潛力。

改革已在不少新興市場開啟

資料來源:公開資料整理

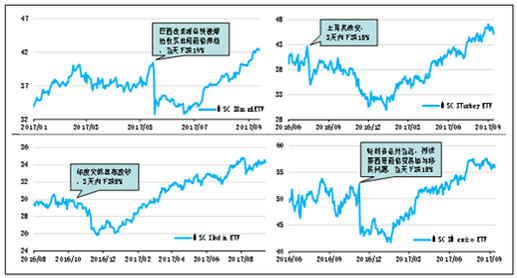

當然,投資新興市場伴隨著較高的風險。新興市場由于其政治制度、市場機制與對外依賴度等特點,使其資產價格易于出現劇烈波動。在過去兩年中,先后看到巴西、土耳其、印度、墨西哥,以及最新的俄羅斯,由于內部或外部政治事件導致市場短期性出現暴跌。但這并非無法應對。隨著時間推移,基本面的因素最終將主導市場,短期的波動往往意味著良好的長期入市機會。

新興市場股市:突發性事件的短期波動能提供良好的長期入市機會

資料來源:公開資料整理

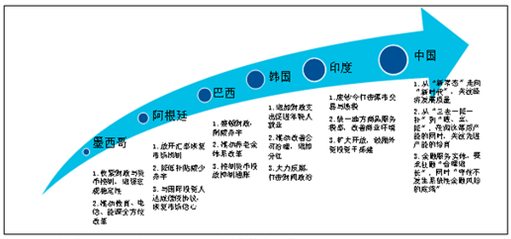

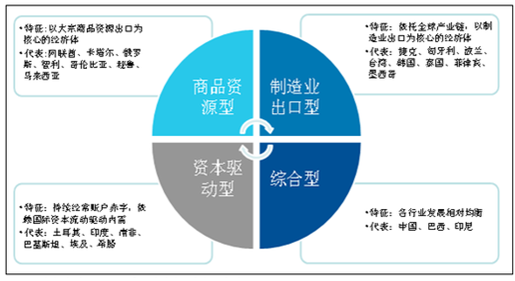

另一方面,人們往往傾向于將新興市場作為同一類資產看待。但實際上,新興市場經濟體之間的差別非常顯著。既有以商品資源出口主導的中東、俄羅斯、和一些拉美國家;也有依托全球產業鏈,以制造業出口為核心的東歐、亞太、墨西哥;還有主要由全球資本流動所驅動的土耳其、印度、南非;以及各方面發展都相對均衡、內需更強的中國、巴西與印尼等。經濟結構上的差異意味著不同新興市場經濟體對于外部宏觀因素沖擊(如美聯儲加息、油價飆升或中國放緩)的抵抗能力差異甚大。

新興市場之間差異顯著,不可一概而論

資料來源:公開資料整理

新興市場之間的差異性與低相關度意味著自上而下的宏觀策略能夠帶來顯著的資產配置超額收益。即使用最簡單的方式 – 即按照MSCI新興市場范圍內的具體國家指數經匯率調整后等權重買入,自2001年起的年化回報與波動率水平也顯著的優于同期MSCI新興市場的加權指數。

利用不同市場間的差異性與低相關度能獲取資產配置的超額收益

資料來源:公開資料整理

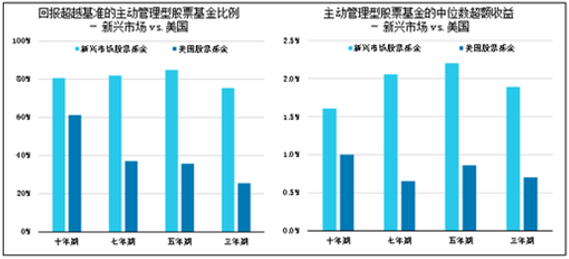

此外,新興市場經濟體市場效率不如發達國家,且中小企業被關注程度較少。這意味著自下而上的主動選股策略亦可創造顯著的超額收益。比較了投資于新興市場與投資于美股的主動管理型股票基金的表現可見,投資于新興市場的主動管理基金更容易產生長期、顯著的超額收益。

自下而上主動管理策略可創造顯著的超額收益

資料來源:公開資料整理

總之,在全球宏觀環境劇烈變化之際,新興市場正迎來一輪新的上升周期。當然這一過程絕非一帆風順。發達國家貨幣政策的收緊、以及新興市場自身改革的陣痛都將帶來劇烈的顛簸。然而從長期來看,無論是經濟增長潛力、人口結構還是資產估值水平,都意味著新興市場資產在全球資產配置中將扮演著愈發重要的角色。新興市場是一個尚待開發的寶藏。中國投資者應該以長遠的目光提早布局、未雨綢繆,才能在全球投資的大潮中占領先機。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)