一、供給持續收縮,價格上漲明顯

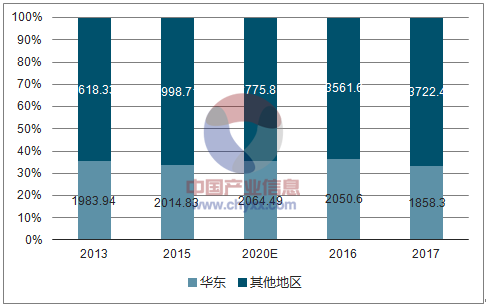

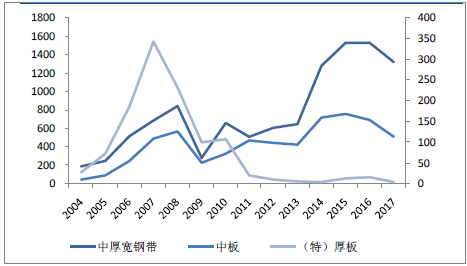

2017年,國內中厚板總產量達5580.7萬噸,產量占比前三的區域分別為華東1858萬噸、華北1669.3萬噸、中南999.3萬噸,華東地區中厚板產量占比在30%以上。2015年,全國中厚板產量開始下降;2016年,華東地區中厚板產量首次下降,但降幅不大,2017年延續下降趨勢,同比下降達9.4%。

華東及全國中厚板產量(萬噸)及占比

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國鋼鐵中厚板市場分析預測及行業前景預測報告》

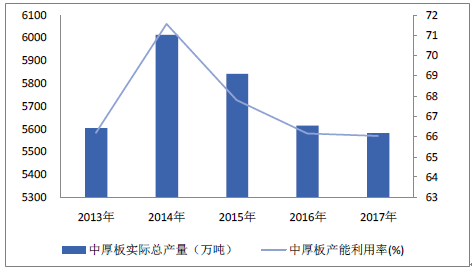

全國中厚板產量(萬噸)及產能利用率下降

資料來源:公開資料整理

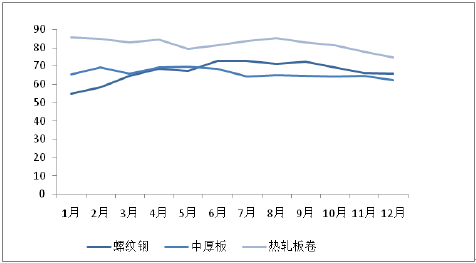

2016年起鋼廠在高利潤支撐下,生產積極性均較高,2017年冬季限產檢修10月中旬前,華東地區高爐開工率一直保持在95%以上,江蘇省更是超負荷高達98%左右,但中厚板開工率卻下降。2017年中,華東地區的螺紋產能利用率為70.4%上下,江蘇省則高達80.76%;華東熱卷的產能利用率一直保持在75%左右;而華東中厚板的產能利用率則是自年初的78.49%持續下降至年中的63.32%,低于螺紋和熱軋7-12個百分點,且此后一直低于其他兩品種。

全國高爐開工率

資料來源:公開資料整理

中厚板產能利用率較低

資料來源:公開資料整理

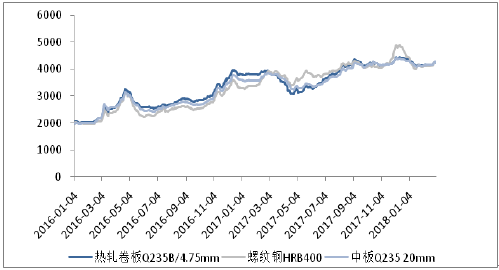

2017年年中開始,中板Q235 20mm價格總體趨勢低于螺紋和熱卷,2018年初中厚板與熱軋價差縮小、偏強震蕩。南京普中板20mm價格除冬儲期間稍有回落,自年中起價格持續上漲,全年漲幅達780元/噸。

三大品種全國鋼材均價(元/噸)

資料來源:公開資料整理

普中板20mm價格持續上升

資料來源:公開資料整理

2017年,中厚板出口及庫存均呈明顯下降趨勢。

2017年中厚板出口量(萬噸)明顯減少

資料來源:公開資料整理

中厚板庫存下降

資料來源:公開資料整理

因此,中厚板產量下降,一方面是受到去產能的影響;另外,主要是由于螺紋鋼和熱卷價格高,中厚板利潤空間低,鋼廠為追求更高利潤轉而生產更多的螺紋、熱卷等其他鋼材產品。

此外,山鋼集團響應山東省鋼鐵產能調整,其下濟南鋼鐵集團自2017年7月起全線停產。濟鋼擁有高爐1750m³3座,3200m³一座,涉及鋼鐵產能為850萬噸,產品多為板材類,包括碳素結構熱軋中厚板、A、B級船用板、高強度09MnNb耐用海水腐蝕船用板、AH32、AH36高強度船用板、09CuPTiRE耐侯性鋼板、汽車制造用優質碳素熱軋板為主。其中,三條產線,涉及中厚板產能共450萬噸。4300mm寬厚板生產線及2座210噸轉爐系統(含轉爐、精煉及連鑄等設施),將作為日照鋼鐵精品基地一期二步工程內容搬遷至日照鋼鐵精品基地建設。作為南鋼中厚板的主要競爭者,濟鋼搬遷停產為南鋼的發展帶來契機。

二、華東地區是我國最大的中厚板消費市場,近年需求急劇放大

華東地區是我國經濟最發達的地區之一,2017年華東地區GDP約32.11萬億,占全國比重約38.82%;且制造業高度發達,中厚板下游產業,全國最大的造船產業、機械制造業、機電產品加工基地等集中于此,全國重要鋼廠所產中厚板一半流入華東市場,2017年華東地區鋼材表觀消費量是2.63億噸,占全國比重約31%,是傳統的中厚板消化區域。

華東在全國鋼材表觀消費量(萬噸)占比約31%

資料來源:公開資料整理

華東地區是全國重要鋼廠中厚板銷售主力流向

資料來源:公開資料整理

(1)造船復蘇,豪華游輪前景廣闊

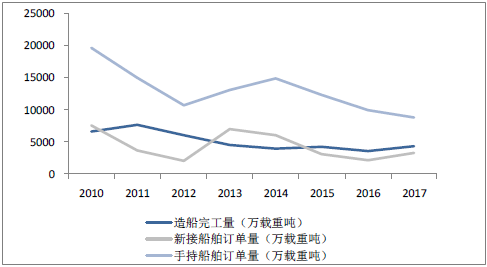

造船屬周期性行業,全球造船業近十年低谷,國內船舶市場亦持續低迷。2017年,全球和國內新接船舶訂單均有增加,造船行業拐點初現,國內造船完工量4268萬載重噸(同比+20.9%);新接船舶訂單量3223萬載重噸(同比+53%),手持訂單量8814萬載重噸(同比-11.5%),三大造船指標國際市場份額均位居世界第一。且南方船廠訂單數量普遍好于北方船廠,因此華東地區的船用中厚板需求將有所增加。

Clarksons手持訂單量

資料來源:公開資料整理

2017年造船行業拐點初現

資料來源:公開資料整理

此外,造船市場雖然低迷,豪華郵輪卻供不應求。目前我國已成為全球最大郵輪市場之一,但豪華郵輪的建造卻長期被歐洲船廠壟斷。未來15年~20年,我國每年需新增大型豪華郵輪5艘~6艘,到2030年全球將建造豪華郵輪100艘。豪華郵輪市場廣闊,國內主要船廠紛紛開始開拓郵輪市場,預期后續將不斷有大型郵輪訂單。

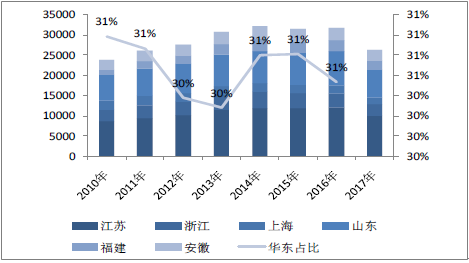

目前,中國的造船業在騰挪轉換中實現了質的飛躍,已形成以上海為主的長三角地區,以大連、青島、葫蘆島為主的環渤海地區,以廣州為中心的珠江三角洲地區的三大造船基地,其中長三角為主要區域,許多大型造船廠集中在上海、南京、鎮江、寧波、南通、舟山等地。2016年,全國新承接船舶訂單量為1353艘,其中華東地區為970艘,占比高達72%;2016年全國新接船舶訂單844.82萬CGT,其中華東區689.19萬CGT,占比高達82%,江浙滬474.53萬CGT,占比達56%;僅江浙滬地區的造船完工量占全國比重超60%。

華東新接船舶訂單量(CGT)及全國占比(%)

資料來源:公開資料整理

江浙滬造船完工量占全國比重超60%

資料來源:公開資料整理

2017年,我國船用鋼材消耗量約為800萬噸,其中板材650萬噸,型材70萬噸,其他品種65萬噸;保守預計,若2018年仍保持與2017年相同的船舶用鋼需求,江浙滬地區以60%比例計算,則僅江浙滬地區2018年船用板材需求量就達390萬噸左右。

南鋼是國內造船板核心供應企業,在船用板上競爭力極強,并主打高端船舶用板。2017年8月,船用不銹鋼復合板通過多國船級社現場認證,成為國內極少數具備生產船用不銹鋼復合板資質的廠家之一。2018年1月,中標中俄合作亞馬爾項目工程船LNG整船27600噸船板訂單,實現了南鋼船板在中船系統高端船舶整船供貨新的突破。

(2)工程機械復蘇后,銷量高速增長,需求熱度持續

工程機械產品包括挖掘機、汽車起重機、裝載機、推土機、履帶起重機、壓路機等,其中挖掘機、裝載機是主要產品。2011年,挖掘機產銷量增速同步放緩,自2012年起持續下降,直到2016年下半年,工程機械行業出現復蘇跡象。2017年,挖掘機銷量140303臺,同比增長91.17%,僅次于2010-2011年銷量;裝載機銷量97610臺,同比增長44.88%。

其他工程機械產品銷量在2017年也都大幅增長。汽車起重機銷量20508臺,同比增長131%;壓路機銷量17421臺,同比增長46%;推土機銷量5707臺,同比增長40.53%;平地機累計銷量4522臺,同比增長42%;攤鋪機銷量2390臺,同比增長25%;銑刨機銷量756臺,同比增長27%。

挖掘機、裝載機銷量(臺)及增速

資料來源:公開資料整理

挖掘機、裝載機銷量(臺)及增速

資料來源:公開資料整理

在全國挖掘機銷量中,華東地區的挖掘機銷量占比接近30%,相較前幾年有所提升,這也反映了華東地區對挖掘機和其他工程機械產品需求的增多。工程機械行業產銷量的大幅增長主要是由房地產市場的景氣和基建投資的加快拉動了對挖掘機的需求。一方面,全球經濟復蘇,國內工程機械出口增長,2017 年全年挖掘機出口銷量為9672 臺,同比增長32%;一方面國內宏觀經濟回暖、房地產市場景氣和基建投資加快,這二者都是工程機械行業景氣上行的重要原因。2018年,全國基礎設施建設將持續發力,華東地區也不遑多讓,僅交通建設投資上,山東、江蘇、福建、江西、浙江、安徽分別計劃投資944億元、1160億元、850億元、600億元、2150億元、700億元,上海將建設多條地鐵線。預期2018年工程機械行業將仍保持景氣上行,華東地區對工程機械產品的需求也將增加,從而拉動華東地區對中厚板的需求。

(3)“十三五”將推進石油天然氣管網建設,項目已落地

《石油發展十三五規劃》、《天然氣發展十三五規劃》提出將推進石油天然氣管網的建設。《天然氣發展十三五規劃》提出要大力發展天然氣行業,加快天然氣主干管網建設,推進和優化支線等區域管道建設,在十三五期間要新建天然氣主干及配套管道4萬公里,2020年總里程達10.4萬公里;其中長輸管道重點項目包括青島-南京管道、國家主干管道向長江中游城市群供氣支線等。《石油發展十三五規劃》提出推進原油、成品油管建設,在“十三五”期間建成原油管道約5000 公里,建成成品油管道12000 公里;統籌長江經濟帶管網布局,加快建設沿江主干管道,其中原油管道重點項目包括長江經濟帶海上原油進口通道。

“十三五”天然氣長輸管道重點項目

分類 | 具體項目 |

“十二五”結轉項目 | 西氣東輸三線(中段)、閩粵支干線、中俄東線天然氣管道、新疆煤制氣外輸管道、陜京四線、楚雄-攀枝花天然氣管道、青藏天然氣管道 |

完善四大進口通道 | 中亞D線、西氣東輸五線 |

干線管網建設 | 川氣東送二線、鄂爾多斯-安平-滄州管道、青島-南京管道、國家主干管道向長江中游城市群供氣支線 |

區域管網和互聯互通管道 | 建成中衛-靖邊、濮陽-保定、東仙坡-燕山、武清-通州、海口-徐聞、建平-赤峰、杭景旗-銀川、重慶-貴州-廣西、威遠-榮昌-南川-涪陵等天然氣管道;加強省內供氣支線建設、擴大市場覆蓋范圍 |

儲氣庫、煤層氣、頁巖氣、煤制氣外輸管道 | 文23-預魯干支線、陜43-靖邊配套管道,適時啟動蒙西、蒙東煤制氣配套管道 |

資料來源:公開資料整理

“十三五”原油管道重點項目

項目分類 | 管道名稱 | 長度(公里) | 管徑(毫米) | 設計輸量(萬噸/年) | 備注 |

陸上進口通道及配套 | 中俄原油管道二線 | 941 | 813 | 1500 | 在建 |

中緬原油管道(國內段—)及安寧支線 | 658 | 813/60 | 1000 | 在建 | |

鐵大線改造(鞍山-大連段) | 362 | 813/711 | 2000 | 在建 | |

海上進口通道及配套 | 董家口-齊魯-東營 | 364 | 762/508 | 1500 | - |

儀長復線儀征-九江段 | 560 | 864/559 | 2000 | 在建 | |

日照-濮陽-洛陽 | 782 | 914/813 | 1800 | - | |

廉江-茂名 | 75 | 711 | 2000 | - | |

連云港-儀征 | 400 | 813 | 2000 | - | |

日照港-沾化 | 485 | 700 | 1000 | - | |

董家口-濰坊-魯中魯北 | 311 | 700雙線 | 3800 | 在建 | |

大亞灣-長嶺 | 1100 | 813 | 2000 | - |

資料來源:公開資料整理

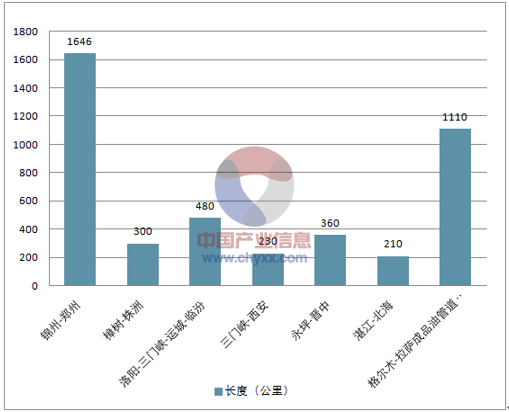

“十三五”成品油管道重點項目長度

資料來源:公開資料整理

“十三五”成品油管道重點項目

“十三五”成品油管道重點項目 | 長度(公里) | 管徑(毫米) | 設計輸量(萬噸/年) | 備注 |

錦州-鄭州 | 1646 | 660/610/559 | 1300 | 在建 |

樟樹-株洲 | 300 | 406 | 450 | - |

洛陽-三門峽-運城-臨汾 | 480 | 508/323 | 600 | - |

三門峽-西安 | 230 | 323 | 300 | - |

永坪-晉中 | 360 | 406 | 320 | - |

湛江-北海 | 210 | 457 | 500 | - |

格爾木-拉薩成品油管道擴(改)建 | 1110 | 323(156) | 80(15) | - |

資料來源:公開資料整理

(4)“十三五”風電、核電迎發展,華東權重大

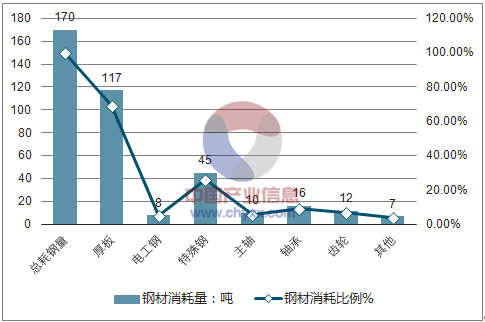

為調整能源結構,國家近年大力發展新能源行業,《風電發展“十三五”規劃》、《電力發展“十三五”規劃》提出將加速推進我國風電行業和核電行業的發展,這將帶動大量高端中厚板需求。風電行業中風力發電機組需用到厚板、電工鋼和特殊鋼等鋼材品種,其中耗鋼量最多的品種是塔筒設備用中厚板,以1500KW風力發電機組為例,其平均耗鋼量約為170噸,其中厚板的鋼材消耗比例達69%。據《風電發展“十三五”規劃》,至2020 年底風電并網裝機容量達2.1 億千瓦。2017年,我國累計并網裝機容量1.64億千瓦,新增并網風電裝機1503萬千瓦。若按1500KW裝機量對應鋼材需求170噸,其中厚板117噸計算,則在2018-2020年間,對鋼材需求量521萬噸,中厚板需求量約356萬噸。在全國2018-2020年核準待建項目中,華東地區占據了17.6%,若按此比例計算,則華東區間在2018-2020年間中厚板需求量將達62.7萬噸。

1500風力發電機組鋼材消耗量

資料來源:公開資料整理

2018-2020年核準待建風電項目區域分布(GW)

資料來源:公開資料整理

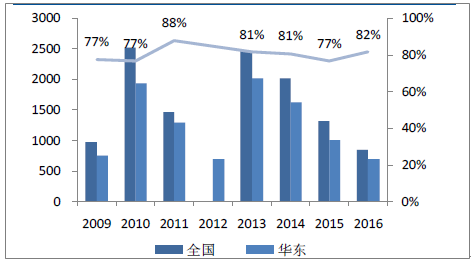

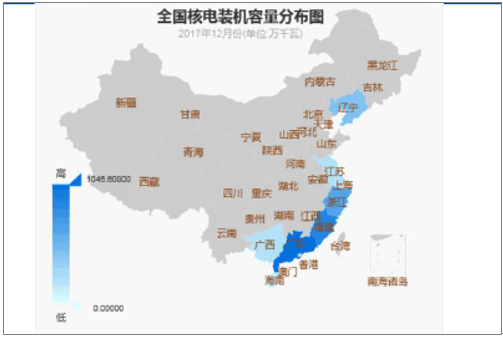

核電行業用鋼品種包括低合金板和不銹鋼板等,其中低合金鋼板占比65%~67%。《電力發展“十三五”規劃》提出要推進沿海核電建設,2020年運行核電裝機容量達5800萬千瓦,在建核電裝機達3000萬千瓦,并計劃在“一帶一路”沿線17國發展核電,規劃機組數達120 臺。截至2017年底,核電裝機容量為3582萬千瓦,核電前景十分廣闊。華東地區在核電發展上力度很大,在全國核電裝機前十大省份中,華東地區就十占其三,僅福建、浙江和江蘇這三個省份的核電裝機量就達全國核電裝機的48.6%。因此核電行業的發展必然將帶動國內市場對中厚板需求,也將給華東地區的中厚板鋼廠帶來很大的機遇。

2017年底全國核電裝機前七大省份

資料來源:公開資料整理

全國核電裝機容量分布圖(萬千瓦)

資料來源:公開資料整理

綜上,在供給收縮,需求持續升溫的情況下,預期中厚板價格將繼續上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中厚板行業供需態勢分析及投資機會分析報告

《2026-2032年中國中厚板行業供需態勢分析及投資機會分析報告》共十二章,包含2025年中國中厚板下游產業發展局勢分析,2026-2032年中國中厚板產業發展趨勢預測分析,2026-2032年中國中厚板產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢