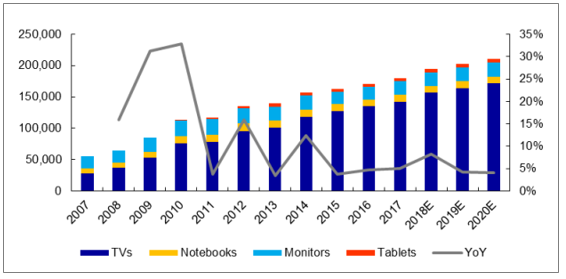

大尺寸化驅動液晶面板出貨面積增長,2007-2017年CAGR12.4%。液晶電視是液晶面板的第一大應用領域,在整個液晶面板的市場中占據超過60%的面板需求。電視機屏幕的尺寸變大,伴隨的是對液晶電視屏需求的增長。除此之外,手機、平板等電子消費品雖然占比相對較小,但對高清顯示面板的需求貢獻同樣可觀。2007年全球大尺寸液晶面板出貨面積5561萬平米,2017年增長至17939萬平米,年復合增長率12.4%。

相關報告:智研咨詢網發布的《2018-2024年中國液晶面板行業市場前景預測及投資戰略研究報告》

2007-2017年大尺寸液晶面板出貨面積CAGR12.4%(千平方米)

數據來源:公開資料整理

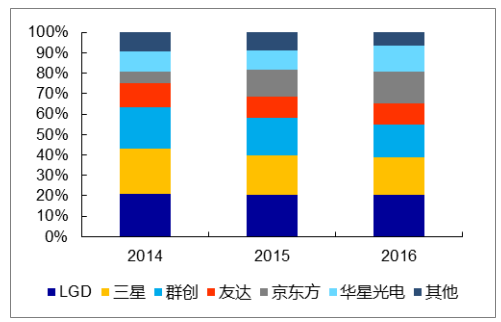

液晶面板生產企業逐步向大陸轉移。隨著國內京東方、華星光電、深天馬等企業不斷加大投入力度,同時日韓企業逐漸推出市場(三星宣布月產能160K的七代線L7-1在16年年底全部關閉,LG也宣布逐步將6代線等關閉),國內液晶面板產能持續提升,2016年產能占全球約28%。京東方、華星光電和中電熊貓三個面板廠商的液晶電視面板出貨量達到7673萬片,合計市占率達到30%。出貨數量超過臺灣地區,僅次于韓國,排名全球第二。2017年開始,隨著京東方和惠科等新的產線逐步量產,中國面板廠在全球液晶電視面板市場的占有率將會持續穩步提升。

中國大陸液晶面板產能占比持續提升

數據來源:公開資料整理

國內企業出貨量占比持續提升

數據來源:公開資料整理

液晶材料占液晶面板成本約3.5%,成本占比低卻是液晶面板的核心組成部分。液晶材料作為化學合成的材料,一旦混入意外未知雜質,造成的損失往往難以估量,因此下游制造廠商都偏好穩定成熟的上游材料供應,對價格的敏感度較低。顯示材料行業因進入壁壘和附加值較高的特性,其行業利潤水平在LCD產業鏈中處于較高的位置,約為35-40%。從目前市場整體變動趨勢看,由于下游面板大廠京東方、華星光電、中電熊貓為代表的本土企業陸續建設了8.5代液晶面板線,使得大尺寸的電視面板供應有了一定的保障,拉動了液晶材料的需求和價格,未來液晶材料的行業利潤仍將維持在一個均衡狀態。

2016年全球LCD面板出貨量約為1.7億平方米。按照液晶面板的需求規模同液晶材料的比例關系,約80%的有效使用面積及每平方米有效面積對應4.5g液晶材料的用量,即每平方米液晶面板3.6g液晶材料計算,2016年LCD液晶材料需求規模約615噸,預計所對應的液晶單體和混合液晶市場規模分別約25億和67億元。隨著液晶面板出貨增速的提高,液晶材料市場將進入加速發展期,對于以萬潤股份等為代表的國內液晶材料供應商來說是一大利好。

液晶材料在制造過程中有三個主要環節:液晶中間體制備、液晶單體合成及提純、混合液晶配制。液晶材料生產具有較強的客戶壁壘與技術壁壘,目前TFT混合液晶的專利主要集中在德國Merck,日本Chisso和日本DIC三家公司手中,三家公司的TFT液晶的銷售額占全球TFT混合液晶銷售額的90%以上,國內混晶企業主要有和成顯示、八億時空、誠志永華。其他國內廠家主要集中在單體與中間體環節,采取定制生產模式,在全球專業分工的背景下應運而生,目前萬潤股份是國內唯一一家同時給三大TFT混晶廠商供貨的供應商,Merck作為全球最大的混晶廠商配套有液晶單體產能,未來將不再擴產單體產能,目前約10%左右的液晶單體通過外購而得,基本都是從萬潤股份采購,未來外包比例有望進一步增加。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國液晶面板行業市場專項調查及投資前景分析報告

《2026-2032年中國液晶面板行業市場專項調查及投資前景分析報告》共十四章,包含2026-2032年液晶顯示板行業前景及趨勢預測,2026-2032年液晶顯示板行業投資機會與風險防范,液晶顯示板行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國液晶面板行業發展現狀分析:大尺寸電視需求增加,行業得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)