氟化工是指產品分子結構中含氟元素的化工子行業,產品品種眾多,性能優異,應用領域廣泛。因為高技術、高性能和高附加值,氟化工被譽為“黃金產業”。

氟化工行業主要可以分為無機氟化工和有機氟化工兩大行業。前者包括氟化鋁、冰晶石等氟化鹽產品,廣泛用于機械、冶金等領域,后者包括制冷劑、氟聚合物、氟精細三大塊,是最具有技術含量和發展前景的化工子行業之一。

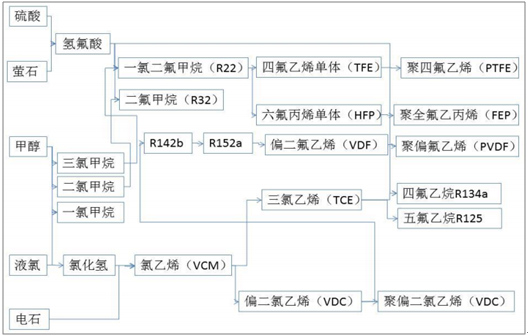

螢石是氟化工的基礎資源,我國擁有全球最豐富的螢石資源,并日益成為全球氟化工的重要生產國和消費國。氟化工的產業鏈最上游是氫氟酸、甲烷氯化物等基礎化工品,下游包括以R134a/R410a為代表的ODS替代物、以PTFE/PVDF等為代表的氟聚合,以及種類繁多的含氟中間體和精細化學品。其中R22既是成熟的制冷劑產品,又是下游多種產品的中間體,在產業鏈中具有重要意義。

氟化工全產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國氟化工產業研究及投資前景評估報告》

螢石被列入我國“戰略性礦產目錄”,是寶貴的戰略性資源。螢石又稱氟石,是氟化鈣的結晶體,在自然界以礦石的形式存在。螢石是現代氟化工中氟元素的主要來源,因此廣泛用作現代工業的重要礦物原料,且具有相當的不可替代性。

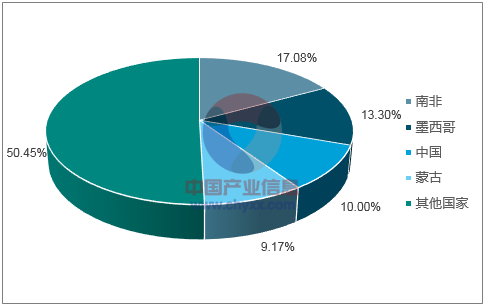

據美國地質調查局統計,預計全球螢石礦資源礦物量約5億噸,查明的儲量約2.4億噸。其中中國的儲量居世界第三位,約10%左右。但是由于我國螢石資源雜質含量低、開采條件好,因此我國的螢石產量穩居世界第一位,占全球總產量的60%以上,儲采比遠低于全球水平。

全球螢石儲量分布

數據來源:公開資料整理

由于螢石礦的不可再生性,國家出臺了相關的政策嚴控螢石的生產和出口。先后出臺了《關于采取綜合措施對耐火粘土螢石的開采和生產進行控制的通知》(國務院辦公廳)和《螢石行業準入標準》,對螢石礦山開采、選礦等指標有了明確的要求,并對礦山環境和浮選裝置排放有了更嚴格的要求。

我國現行與螢石資源相關的產業政策

文件名稱 | 發布時間 | 相關內容 |

《關于采取綜合措施對耐火粘土螢石的開采和生產進行控制的通知》 | 2010年1月 | 對螢石開采和生產采取綜合管理,控制生產總量和新增產量 |

《螢石行業準入標準》 | 2010年2月 | 新建、改擴建和現有螢石生產項目均需滿足相關準入標準 |

《外商投資產業指導目錄(2015年修訂)》 | 2015年 | 禁止外商投資于螢石勘查和開采 |

《全國礦產資源規劃(2016—2020年)》 | 2016年 | 將螢石列入“戰略性礦產名錄” |

數據來源:公開資料整理

2016年底開始,環保政策更加趨嚴,部分環保不達標的礦山已經退出(其中一部分是由于環保要求嚴格導致環保投入需要大幅增長;另外一部分是由于三年一續的采礦安全證到期后政府不予展期)。全行業的嚴格監管帶來行業有效產能規模持續下降,這一趨勢在2017年以來得以延續,監管的態勢更加嚴格,導致一批小礦山徹底退出。此外螢石礦山炸藥難審批、浮選裝置因環評不達標而停止生產也導致一些生產企業多保持低負荷開工,預計2018年全年螢石產量仍將繼續下滑。

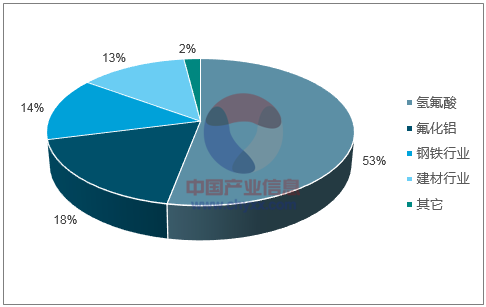

近年我國經濟下行壓力較大,傳統行業去產能加速;同時部分傳統工業,如建材行業等,出于政策要求,也傾向于選擇更環保、成本更低廉的替代品。因此傳統工業對螢石產品需求日益減少,目前鋼鐵行業、建材行業等對螢石產品的需求占比約為30%。相對的,氟化工行業雖然同樣存在產能萎縮、開工低位的情況,但由于難以找到合適的替代品,短期之內依然以酸級螢石精粉為主要的氟元素來源。

2016年螢石下游需求結構

數據來源:公開資料整理

在制冷工業中,含氟化合物目前仍是不可替代的制冷劑。為了保護環境,降低制冷劑對臭氧層及全球氣候變化的影響,全球發達國家和主要發展中國家使用的制冷劑都在向第三、第四代產品過渡。此類新型制冷劑的分子結構中含氟量更高,對螢石粉需求量更大;在新能源工業中,含氟材料主要產品包括鋰電池材料六氟磷酸鋰、鍍鋁硼氫氟酸電解液等,隨著新能源汽車等子行業的快速發展,含氟材料需求也可能相應增長。

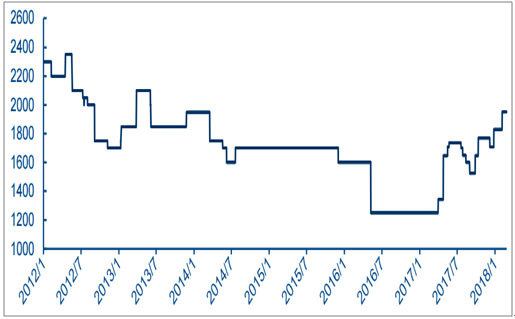

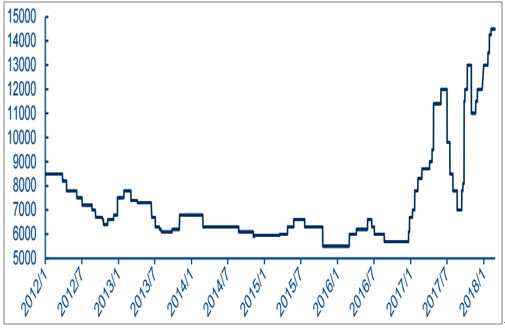

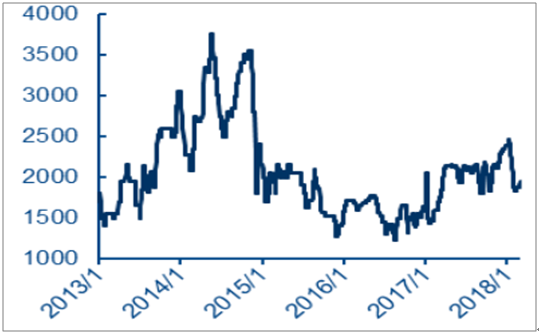

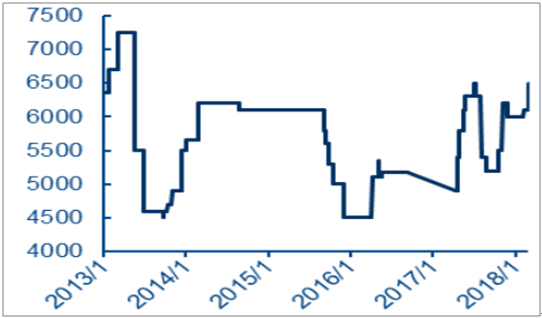

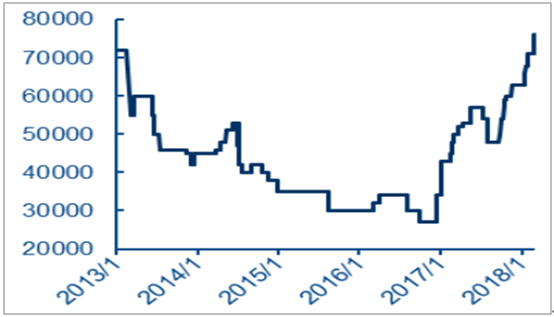

目前國內的螢石幾乎一半都用于氫氟酸的生產,另外氟化鋁是螢石的第二下游市場。由于下游市場相對比較穩定,需求仍較堅挺,因此2018年供需矛盾將更甚于2017年,我們預計2018年螢石產品的均價將明顯高于2017年。

2012-2018年螢石價格走勢

數據來源:公開資料整理

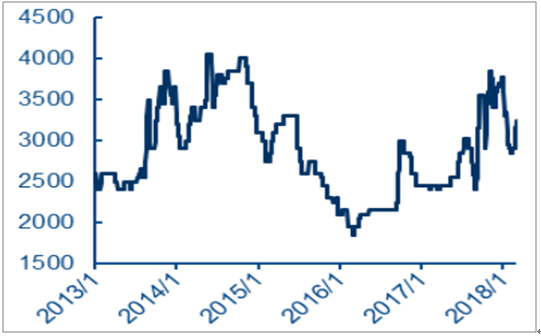

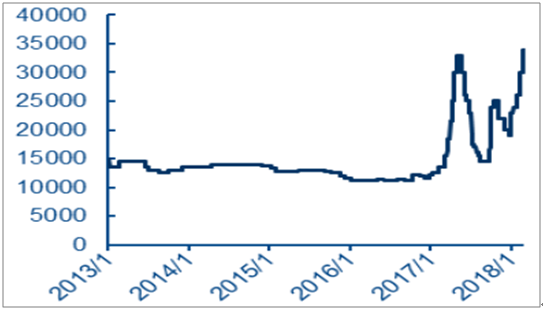

氫氟酸作為螢石下游最大的產品,其下游主要是制冷劑、含氟聚合物、含氟中間體和電子級氫氟酸,均屬于需求仍穩定增長的子行業。但是由于氫氟酸裝置環保壓力增加,技改和檢修頻繁,行業的開工率水平持續降低。

2018年環保力度勢必有增無減,氫氟酸裝置停產或技改現象延續,市場整體產能仍有小幅下滑預期。而伴隨著中央及地方環保檢查常態化,以及環保稅的實施,2018年南北方市場裝置停開局面在所難免,我們預計2018年無水氫氟酸整體開工仍將延續偏低水平。

下游需求制冷劑穩定,而聚合物、含氟中間體和電子級氫氟酸產量均有望快速增長,產品價格仍有望進一步上漲,預計全年將維持高位。

2012-2018年氫氟酸價格走勢

數據來源:公開資料整理

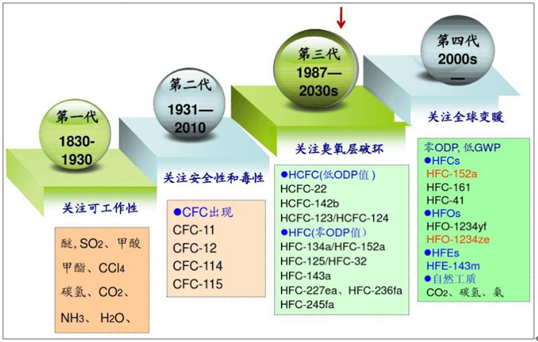

制冷劑是制冷裝置中的工作介質,主要分為四個發展階段:第一代,從1830年至1930年,以用NH3、CO2、H2O為主,效率低、毒性高;第二代,從1930年至2010年,采用氯氟烴CFCs和含氫氯氟烴HCFCs等傳統制冷劑,制冷效果顯著提高,但對臭氧層的破壞力度也成倍增加;第三代,從1990年至今,提出環保制冷劑概念,關注臭氧層的破壞,開發低ODP制冷劑;第四代,從2000年開始,開發一些零ODP,低GWP的制冷劑。

制冷劑代際更替及主要產品

數據來源:公開資料整理

根據2007年召開的《蒙特利爾議定書》第19次締約方大會的最新規定,包括中國在內的發展中國家需要在2013年將R22的消費量和生產量分別凍結在2009年和2010年的水平,到2015年削減10%,到2020年削減35%,到2025年削減67.5%,直到2030-2040年除允許年平均2.5%的維修使用量外實現全面淘汰。依照上述約定,2014年為我國履約之后的第一年。而對于發達國家,上述進程要求普遍比發展中國家提前十年。

根據我國環保部出臺的《含氫氯氟烴生產行業準入標準》,我國在2013年必須全面停批新建R22制冷劑項目,這將意味著R22產品的供應逐步減少。但供應減少對應的卻是依舊旺盛的需求。截止今年,我國R22占制冷劑用量比例仍超過85%。市場上大部分空調、冰箱依舊采用的是R22作為制冷劑。此外,由于我國真正環境友好型替代產品的技術尚不成熟,而開發新型替代品及其技術不僅難度大,還需要相當的時間。目前R407C、R410A等新一代環保制冷劑的生產技術也依然掌握在杜邦、霍尼韋爾等國際巨頭手中,壁壘較高。其中,除去很高的溫室效應值,R410A在我國的價格約為R22的1.5倍,其較高的價格以及壓縮機換熱器重新設計和零件更換,將形成過高的替代成本,這會極大的影響到R410A在中國的大面積應用。而R407C雖然可用于家用空調和容量不大的單元式空調,但由于其較大的滑移溫度,它并不適合滿液式蒸發器,也不適合多聯機。因此,無論從替代品的推廣速度還是從原產品的市場需求角度出發,我們均可預測至少在未來3-5年內,R22依然會是我國制冷劑市場的主流。

在發達國家,目前正處在從第三代制冷劑穩步向第四代環保制冷劑過度的過程中;而我國正處于第三階段,部分發展中國家尚處于第二階段向第三階段過度的時期。由于氣候協定導致海外逐步淘汰二、三代含氟制冷劑,海外供應商逐步退出市場,配套的含氟橡塑材料和空調維修市場面臨原料供應缺口,只能增加從中國采購。

各代制冷劑主要產品含氟量

代際 | 簡稱 | 分子式 | 氟元素占比 |

第二代 | R11 | CFCl3 | 14% |

R12 | CF2Cl2 | 31% | |

R114 | C2F4Cl2 | 44% | |

R115 | C2F5Cl1 | 61% | |

第三代 | R22 | CHF2Cl | 44% |

R123 | C2HF3Cl2 | 37% | |

R124 | C2HF4Cl1 | 56% | |

R134a | C2H2F4 | 75% | |

R125 | C2H1F5 | 79% | |

R32 | CH2F2 | 73% | |

第四代 | R152 | C2H4F2 | 58% |

R161 | C2H5F | 40% | |

R41 | CH3F | 56% | |

1234yf | C3H2F5 | 71% |

數據來源:公開資料整理

制冷劑中氟元素的含量從第二代開始呈現穩步向上的趨勢,尤其是在第三代制冷劑中零ODP制冷劑,這也是目前全球需求量最高的制冷劑品種。我們預計隨著氣候協議的逐步執行,制冷劑對氟元素的需求量將呈現穩步增長的態勢。

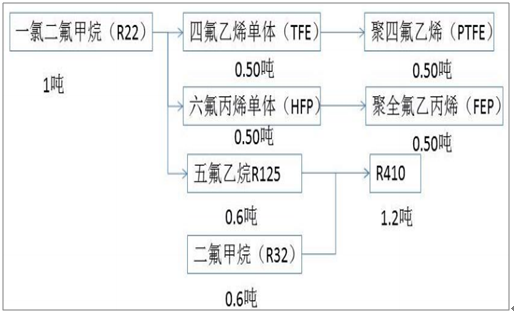

R22作為第二代制冷劑正逐步在全球被第三代制冷劑R410替代,但依然是重要原料。R41075%以上仍以R22為原料,一噸R22理論上可以生產0.6噸R125,與0.6噸R32混配成為1.2噸R410。

同時R22也是氟聚合物和氟精細化學品的重要中間體,1噸R22理論上可以生產0.5噸PTFE或者FEP。雖然R22作為制冷劑長期來看將逐步退出歷史舞臺,但中短期內,總需求量仍會伴隨下游產品市場份額增長而穩步增長。R22是氟化工產業鏈中的重要環節。

制冷劑用R22與下游主要產品間的產業鏈關系

數據來源:公開資料整理

由于R22存在臭氧層破壞和溫室氣體效應,正在全球遭到逐步淘汰。發達國家已經全面限制R22的生產。根據我國環保部出臺的《含氫氯氟烴生產行業準入標準》,我國在2013年起全面停批新建R22制冷劑項目,2016年我國R22總產能為67萬噸,未來一些小產能會繼續退出。

目前我國R22的生產和銷售嚴格實行配額管理,按照環保部公布《關于2017年度含氫氯氟烴(HCFCs))產和使用配額、四氯化碳試劑及助劑使用配額、甲基溴生產配額核發方案的公示》,2017年我國R22的產量將控制在52萬噸以內。如果,考慮到一些退出和未開的裝置,我國R22的有效產能約為57萬噸左右,行業開工率超過90%。而預計到2018年,R22的名義產能和有效產能料將進一步壓縮,產量或降至50萬噸以下,市場供需更為緊張。

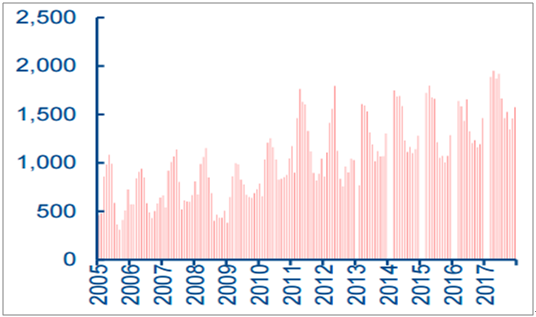

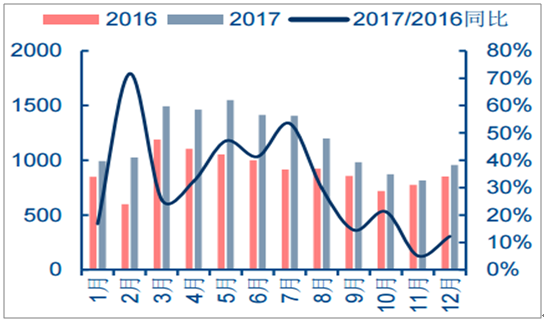

2017年空調產量1.80億臺,同比增長12.40%。主要得益于高溫天氣以及2016年的去庫存,為空調市場補貨釋放空間;同時2016年房地產市場回暖和消費升級,也拉動了2017年空調市場的增長。受2017年廠家擴產庫存增加、房地產熱效應衰退的影響,預期空調市場在2018年將進入調整期,排除極端天氣干擾,其增速將放緩。但是國內空調市場的基礎需求并沒有削弱,在消費升級和城鎮化的推動下,國內空調銷量將依舊保持穩健增長。

外貿來看,自2016年開始,世界經濟逐步改善,全球貿易回暖,空調出口再度回升。2017年我國空調出口量5109萬臺,同比增長18.3%,再創歷史新高。預計2018年在高基數的情況下增速將有所回落,但在國內空調企業在國際市場上持續成長的基礎上,出口量仍將保持在較高水平。

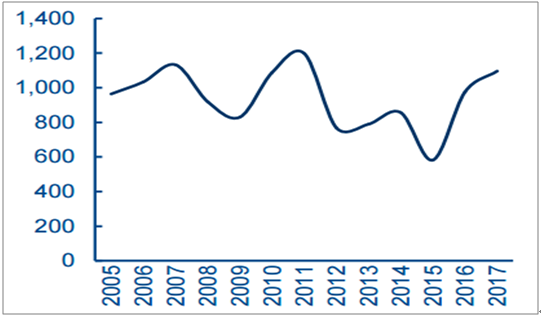

我國空調產量當月數(萬臺)

數據來源:公開資料整理

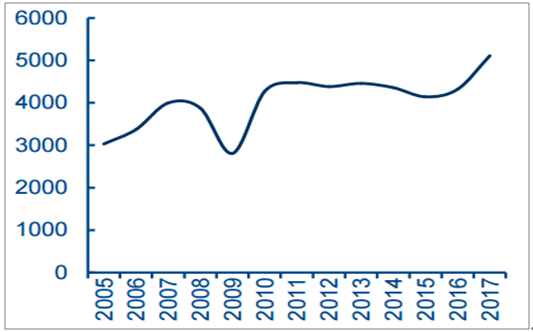

家用空調庫存量(萬臺)

數據來源:公開資料整理

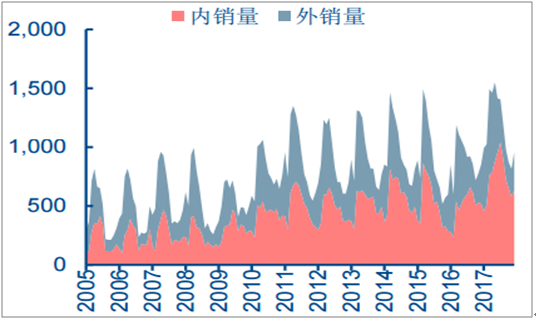

我國家用空調銷量當月數(萬臺)

數據來源:公開資料整理

空調出口量(萬臺)

數據來源:公開資料整理

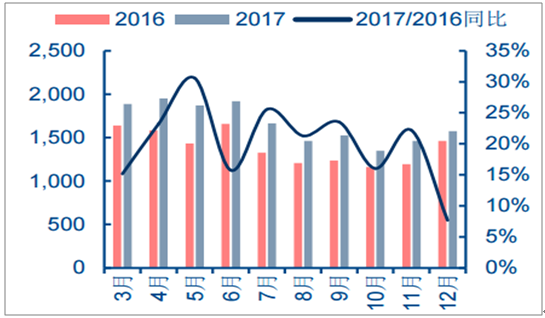

2017年空調產量分同比(萬臺)

數據來源:公開資料整理

2017年家用空調銷量分同比(萬臺)

數據來源:公開資料整理

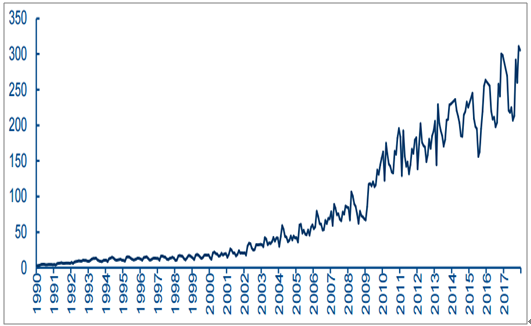

全球汽車銷量經歷2010年14%增長的高峰后,近5年增速始終保持在2%至5%之間,表現穩定。中國汽車銷量近10年內曾經歷2009年46%增長的大高峰和2013年14%增長的小高峰,2016年中國汽車行業再次迎來黃金期,產量2,811.88萬輛,同比增長14.8%,遠超同時期全球汽車增速。據中國汽車工業協會統計,2017年我國汽車產銷量分別為2901.5萬輛和2887.9萬輛,同比分別增長3.2%和3%,呈現平穩增長態勢。中汽協預測,2018年中國市場汽車銷量為2970萬輛,增長率為3%。

我國汽車產量當月數(萬輛)

數據來源:公開資料整理

2016-2017年中國汽車銷量(萬輛)

數據來源:公開資料整理

空調和汽車是制冷劑的主要需求端,我們認為在2018年,特別是上半年,需求端將保持相對穩定增速,對制冷劑使用帶來較大的帶動作用。

氟樹脂是一種高性能的聚合物材料,具有耐熱、防腐、絕緣等優異性能,在化工、電子、機械、航空等領域有廣泛的用途。近些年來隨著性能的不斷提升,應用領域也在不斷拓展到醫療、航天、軍工等領域,需求呈現穩步提升的局面。

PTFE和FEP是全球最重要的氟聚合物。2017年全球PTFE總產能約為28萬噸,總產量約為19萬噸,FEP總產能為5.5萬噸,總產量為3.8萬噸。目前我國PTFE產能約占全球40%以上,但是國內的產品主要以注塑級為主,屬于中低端產品,高端產品仍需要國外進口。但是由于國內產量快速增加,近幾年產品出口呈現加速的趨勢。

2017年由于限制廢塑料進口將提升國內需求,短期聚四氟乙烯等聚合物產品價格出現了大幅上漲,但由于聚四氟乙烯等含氟塑料無增量供給,而需求仍在爬坡階段,預計當前供不應求的局面將進一步推升產品價格。

我國PTFE出口數量

數據來源:公開資料整理

目前氟化工下游制冷劑和聚合物庫存極低,且生產企業普遍簽訂了長單,供需緊張的局面短期難以改善。加之下游空調企業、經銷商需求旺盛,備庫存意愿強,但市場上一貨難求,我們預計產品價格仍將會持續上漲。制冷劑目前正處在需求旺季的初期,隨著下游需求的進一步釋放,產品價格有望達到甚至超過去年高點。

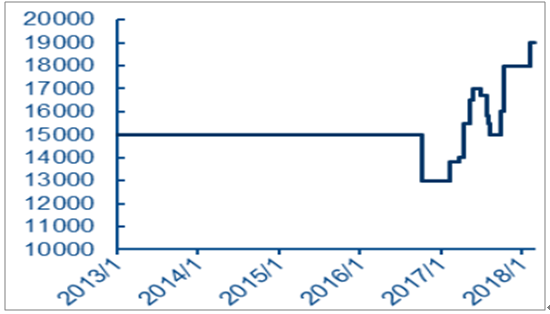

三氯甲烷價格曲線(元/噸)

數據來源:公開資料整理

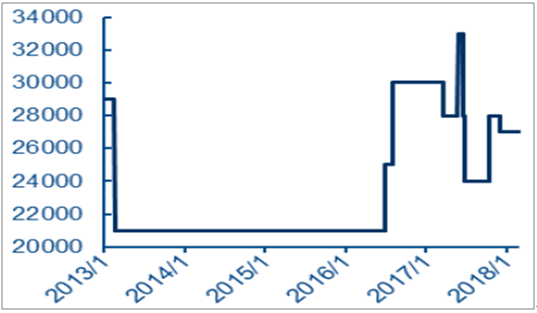

二氯甲烷價格曲線(元/噸)

數據來源:公開資料整理

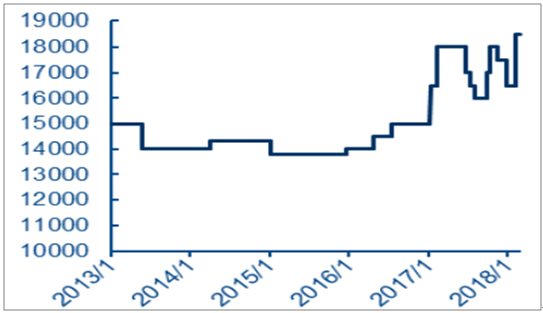

四氯乙烯價格曲線(元/噸)

數據來源:公開資料整理

R32價格曲線(元/噸)

數據來源:公開資料整理

R410a價格曲線(元/噸)

數據來源:公開資料整理

R125價格曲線(元/噸)

數據來源:公開資料整理

R134A價格曲線(元/噸)

數據來源:公開資料整理

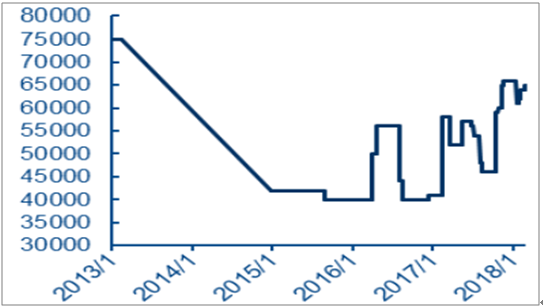

R22價格曲線(元/噸)

數據來源:公開資料整理

R152a價格曲線(元/噸)

數據來源:公開資料整理

R143a價格曲線(元/噸)

數據來源:公開資料整理

R142b價格曲線(元/噸)

數據來源:公開資料整理

六氟丙烯價格曲線(元/噸)

數據來源:公開資料整理

聚四氟乙烯價格曲線(元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氟化工行業市場運營格局及前景戰略分析報告

《2026-2032年中國氟化工行業市場運營格局及前景戰略分析報告》共九章,包含中國氟化工行業重點區域分析,中國氟化工行業領先企業經營分析,中國氟化工行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢