一、鐵礦石累計產量同比降32.96%

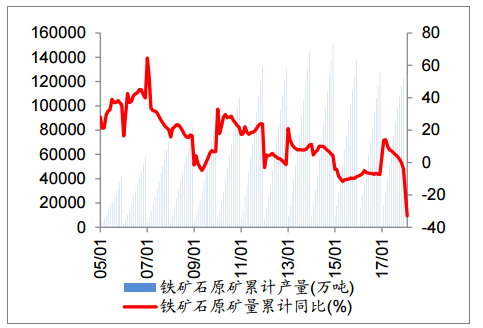

根據國家統計局數據,2018年1-2月份,我國鐵礦石原礦累計產量為1.23億噸,同比下降32.96%,增速環比下降28.94個百分點;2017年12月,我國鐵礦石原礦當月產量為1.09億噸,同比下降8.51個百分點(更新至2017年12月)。根據海關總署數據,2018年2月份,鐵礦砂及其精礦累計進口量為1.85億噸,同比增加5.36%,增速環比下降3.71個百分點;2018年2月份,鐵礦砂及其精礦當月進口量為0.84億噸,同比增長0.93%,增速環比下降8.14個百分點。3月海外鐵礦石發貨量降幅明顯,鐵礦石港口庫存升幅明顯。2018年4月,受累港口庫存仍高、鐵礦石價格弱勢,預計4月份鐵礦石進口量或將繼續下降。

相關報告:智研咨詢網發布的《2018-2024年中國鋼鐵行業市場潛力現狀及投資吸引力研究報告》

1-2月份鐵礦石原礦累計產量同比增速大幅下降

數據來源:公開資料整理

2018年2月份鐵礦砂累計進口量同比增速降幅明顯

數據來源:公開資料整理

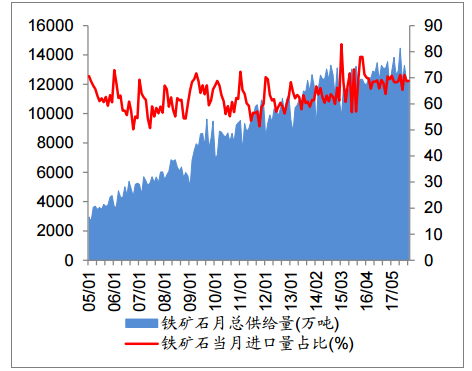

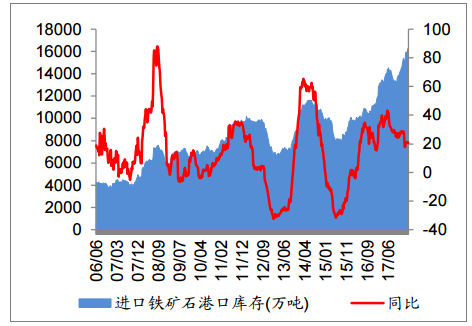

將我國鐵礦石原礦產量按照一定比例折算成鐵精粉以后測算,2018年1-2月鐵礦石累計進口量占鐵礦石供應量的比例為69.85%,環比下降1.51個百分點;2018年2月鐵礦石當月進口量占鐵礦石供應量的比例為68.81%,環比上升0.01個百分點。3月30日,進口鐵礦石港口庫存16,281.80萬噸,同比上升21.00%,周環比上升0.91%。

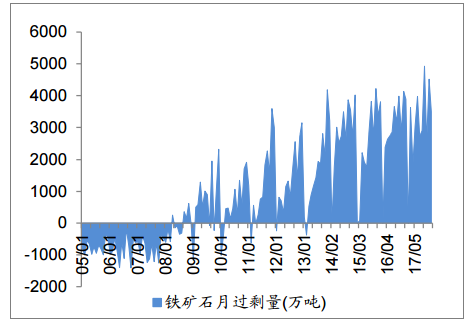

據測算2017年12月鐵礦石過剩量為3490.74萬噸,環比下降1029.63萬噸,同比下降398.03萬噸,過剩壓力有所緩解(更新至2017年12月)。主要因為當時北方陸續開始供暖,部分鋼廠高爐承擔供暖任務,而使高爐開工率小幅回升,從而導致鐵礦石需求量增加。3月份,高爐開工率維持低位;2018年3月1日-3月30日,海外鐵礦石發貨量降至6411.5萬噸,降幅明顯,內礦產能利用率小幅下降,港口庫存升至1.63億噸,創歷史新高。4月份,天氣漸暖、農民工陸續返城,下游工地大規模復工,需求顯著復蘇,鋼廠高爐開工率有望回升,鋼廠的原材料補庫需求或將有所上升,預計鐵礦石港口庫存震蕩走低。

1-2月份鐵礦石累計進口量占比降幅明顯

數據來源:公開資料整理

2月份鐵礦石月進口量占比微幅上升

數據來源:公開資料整理

2017年12月份鐵礦石過剩量為3490.74萬噸

數據來源:公開資料整理

3月份進口礦港口庫存環比持續回升

數據來源:公開資料整理

二、鋼鐵價格走勢

2018年3月份,長材月度均價環比下跌6.80%~下跌5.70%、同比上漲0.42%~上漲2.25%,板材月度均價環比下跌5.40%~上漲5.60%、同比下跌6.44%~上漲24.69%。

3月鋼價以跌為主,受季節性超調與兩會、環保要素擾動,需求復蘇未及預期,導致社會庫存積壓超出季節性范疇,鋼價受低需求、高庫存及貿易戰等要素下的市場情緒阻滯走勢偏弱。4月,天氣漸暖、農民工陸續返城,下游工地大規模復工,需求顯著復蘇,預計前期受累季節性因素和環保停工的被過度壓抑需求將在未來得以集中釋放,需求復蘇幅度或顯著超市場預期;供給端,限產區域采暖季限產于3月15日或31日結束,假定全國的在產高爐的開工率與限產前保持一致,則我們可以粗略估算得到由于限產區域高爐解除限產后增加的生鐵產量對全國生鐵產量邊際上的影響或為5.36%。而環保持續高壓抑制產量釋放、加速產能退出,環保執法剛性打擊鋼企僥幸心理,因此,采暖季限產解除生鐵產量環比增量或弱于5.36%,供需邊際向好,預計4月鋼價走勢穩中有升。

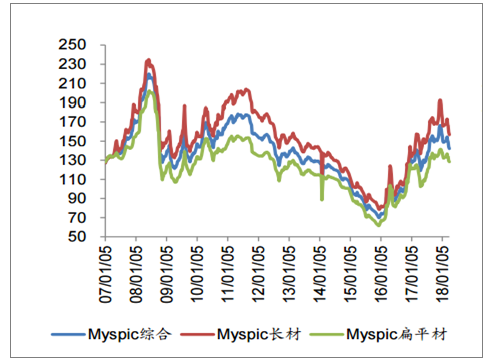

長材指數降幅明顯,扁平材指數小幅下降

數據來源:公開資料整理

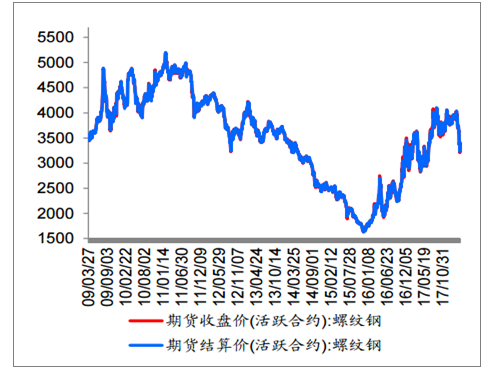

螺紋鋼主力合約收盤價和結算價走勢偏弱

數據來源:公開資料整理

螺紋鋼月度含稅均價(單位:元/噸)

數據來源:公開資料整理

高線月度含稅均價(單位:元/噸)

數據來源:公開資料整理

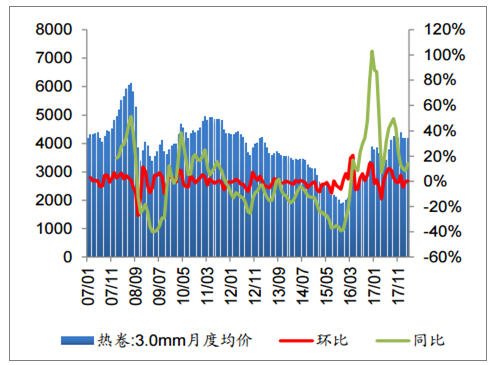

熱卷月度含稅均價(單位:元/噸)

數據來源:公開資料整理

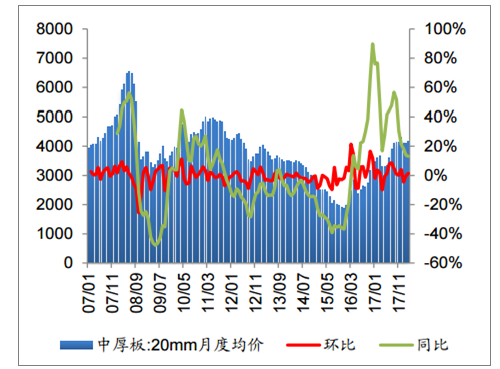

中厚板月度含稅均價(單位:元/噸)

數據來源:公開資料整理

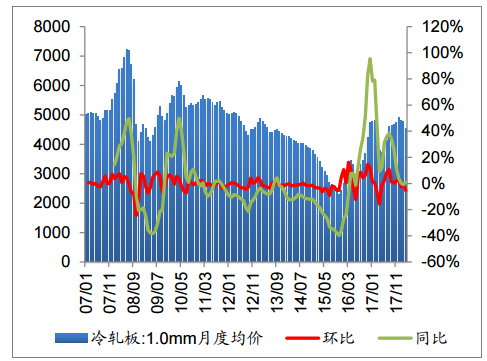

冷軋板月度含稅均價(單位:元/噸)

數據來源:公開資料整理

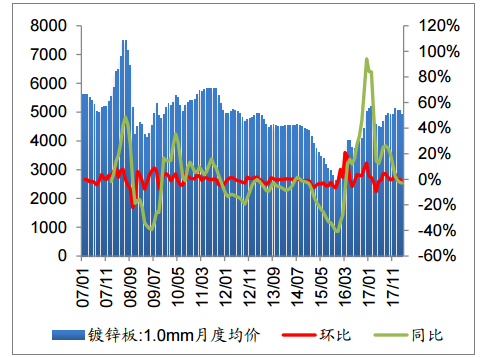

鍍鋅板月度含稅均價(單位:元/噸)

數據來源:公開資料整理

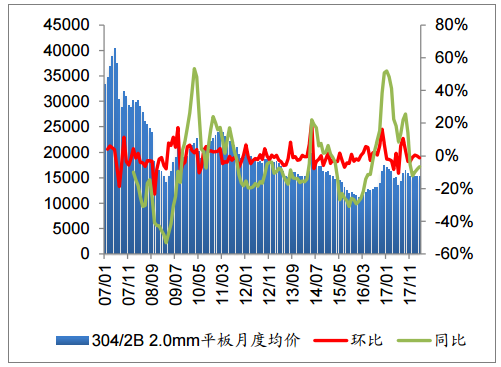

304/2B平板月度含稅均價(單位:元/噸)

數據來源:公開資料整理

430/2B平板月度含稅均價(單位:元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢