一、電信業務收入實現穩步增長,結構持續調整

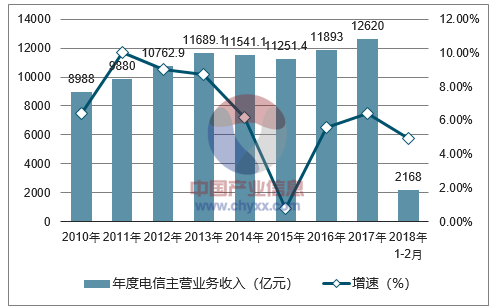

2018年1-2月,電信業務收入完成2168億元,同比增長4.9%。其中固定通信業務收入635億元,同比增長10.6%;移動通信業務收入1533億元,同比增長2.8%。今年以來主要的增長還是在固定端,而移動端隨著4G網絡的普及,增速明顯放緩,這也符合我們一直以來的判斷,預期今年全國電信業務依然會保持5%左右的增速。

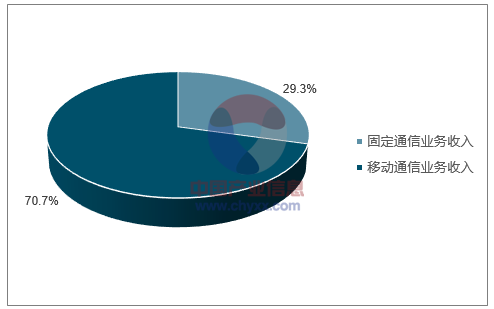

在電信收入內容上,固定數據及互聯網業務收入增速穩定。1-2月,三家基礎電信企業完成固定數據及互聯網業務收入346億元,同比增長8.3%。完成移動數據及移動互聯網業務收入995億元,同比增長15.1%,占電信業務收入的45.9%。由此看來,數據業務已經電信業的支柱,特別是在移動端。隨著提速降費的措施深化,數據業務有望繼續實現高增長。

相關報告:智研咨詢網發布的《2018-2024年中國通信行業市場供需預測及投資戰略研究報告》

我國電信主營業務收入變化

數據來源:公開資料整理

2018年1-2月電信業務收入結構占比情況

數據來源:公開資料整理

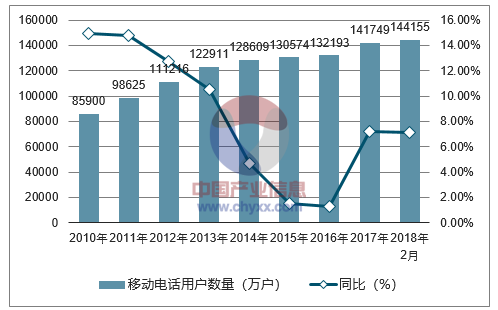

二、移動寬帶用戶滲透率持續提升截止到2月末,三家基礎電信企業的移動電話用戶累計凈增加2406萬戶,總數達到14.4億戶。其中移動寬帶用戶(即3G和4G用戶)總數達到11.7億戶,占移動電話用戶的80.9%,而這些寬帶用戶中近九成為4G用戶,其總數達到10.3億戶,占移動電話用戶的71.6%。移動用戶新增用戶數近三個月以來增長較多,主要是由于年底以及春節期間營銷力度增大所致,不過從另一個方面看,隨著各個運營商內部用戶結構調整完成,而且我國移動電話已經達到14億戶以上,普及率達103.7部/百人,用戶數已經處于區域內的天花板,外延式提升空間處在不斷收窄的過程中,因此未來的絕對增長空間已經不大。

從行業用戶結構變化驅動因素看,移動寬帶用戶已經成為移動用戶的主流,與之相適應的高性能智能終端快速更新換代,以及基于智能終端的游戲、視頻、社交和支付等應用軟件也快速普及,從而提升寬帶用戶流量消費等級,引導用戶新性的消費習慣。預計2018年移寬帶動用戶整體量保持穩定,而隨著流量單價的下降,流量消費總量將會上一個新臺階。

三、固網寬帶與IPTV用戶加快發展

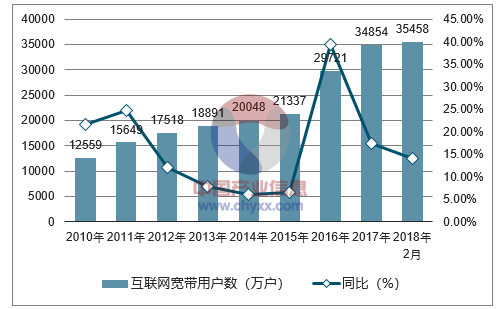

當前固定互聯網寬帶接入用戶總數達3.55億戶,其中50Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達2.62億戶,占總用戶數的73.8%;100Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達1.54億戶,占總用戶數的43.4%。光纖接入(FTTH/O)用戶總數達到3.02億戶,占固定互聯網寬帶接入用戶總數的85.1%。移動互聯網用戶總數達到12.8億戶,同比增長14.8%。使用手機上網的用戶11.9億戶,對移動電話用戶的滲透率為82.3%。IPTV用戶總數1.3億戶,1-2月凈增800萬戶。大帶寬固定用戶的增長完全是運營商在全力推動提速的結果,這一方面是網絡邊際成本所導致的,另一方面也是為了適應在線視頻等大流量的應用爆發所產生變化,在我們看來,固網的流量是移動端流量的根基,只有固定端的流量穩步增長才能支撐移動端應用流量的穩步攀升。

我國移動電話用戶規模

數據來源:公開資料整理

我國互聯網寬帶用戶規模

數據來源:公開資料整理

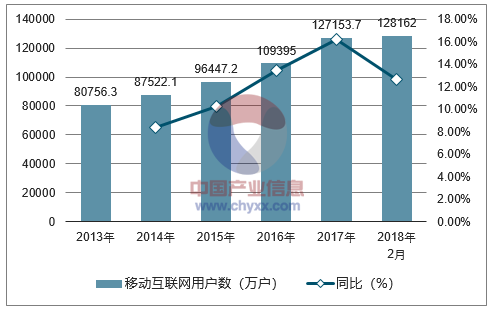

我國移動互聯網用戶規模

數據來源:公開資料整理

四、電信業務量完全向數據業務傾斜2018年前2個月,全國移動電話去話通話時長完成4008億分鐘,同比下降4.9%,移動電話通話量受互聯網應用的持續沖擊降速提升。而全國固定本地電話通話時長完成195億分鐘,同比下降17.8%,依然看不到見底的跡象。受春節期間企業短信業務爆炸式增長影響,移動短信業務量和收入同比上升,短信業務量完成1114億條,同比上升8.4%,短信業務收入完成57億元,同比增長1.3%。個人用戶間的短信已經萎縮到一個穩定的水平,而企業B2B和B2C的短信業務大幅增長,跨平臺的短信業務是目前移動支付、認證以及通知業務的剛性需求,尚看不到可取代的應用。因此短信業務終于找到自身穩步增長的細分市場。

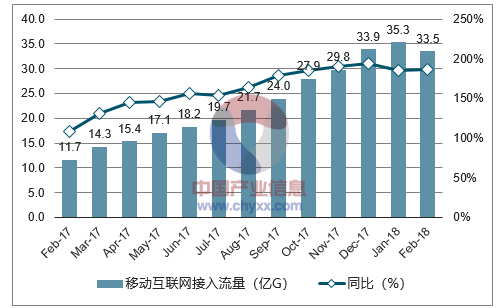

流量方面的增長勢頭依然不減。1-2月移動互聯網累計流量達68.9億GB,同比增長186%,其中通過手機上網的流量達到67.2億GB,占移動互聯網總流量的97.5%。2月當月戶均移動互聯網接入流量達到2.63GB,同比增長151%,環比略有下降。隨著視頻、游戲等業務的普及,戶均流量依然會持續增長。

移動互聯網接入流量和同比增長趨勢

數據來源:公開資料整理

五、后4G時代運營商競爭格局趨于穩定

4G建設周期趨于尾聲,用戶結構已經穩定,業務分類也開始趨于多樣化發展。作為運營主線的數據業務已經成為各個運營商重點發力的領域。寬帶網絡(移動/固定)增量市場不是新增用戶帶來的,而是存量用戶重新瓜分而帶來的,同時基于互聯網和物聯網的應用新領域爆發也是運營商競爭的主要戰場。目前移動通信已經浸入日常生活階段,寬帶移動用戶占據總用戶的絕對位置,基于互聯網的流量消費已經成為生活的必需。寬帶流量運營已經步入鼎盛期,而基于此的內容已正以指數級的爆發,游戲,視頻,直播等方方面面都已經通過智能移動終端貼合到消費者面前。另一方面,在4G向5G過渡期,面對5G標準還未確定,公網升級換代明顯未到時機,而4G網絡已經建設完成的局面,運營商每年的資本開支需要有新的領域來承接,大力發展物聯網就是基于此產生的。物聯網海量節點的接入與數據通信將給運營商帶來一塊全新而廣闊的市場,并且拉動上游軟硬件廠商、下游平臺應用廠商等一系列的產業鏈。

中國電信移動寬帶用戶發展情況

數據來源:公開資料整理

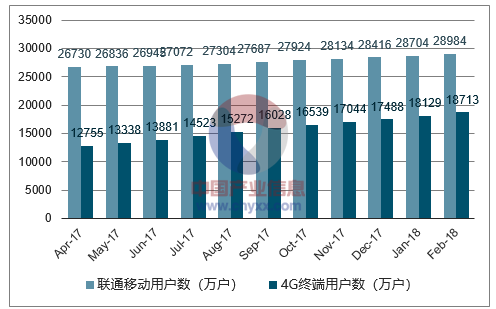

中國聯通移動寬帶用戶發展情況

數據來源:公開資料整理

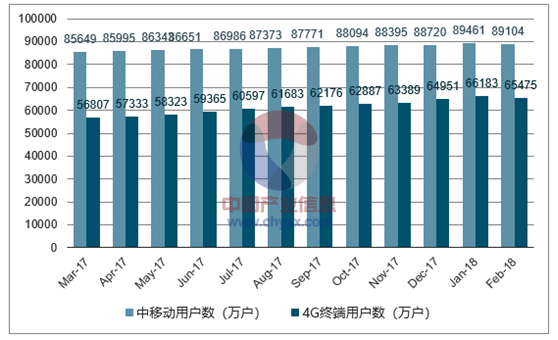

中國移動移動寬帶用戶發展情況

數據來源:公開資料整理

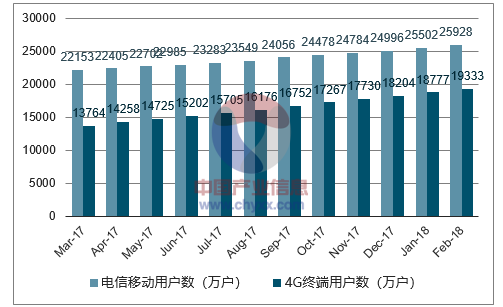

前2個月包含春節小長假,也是運營商發展用戶高峰期。具體來看,中國移動移動用戶數總數增至8.946億戶,其中4G總用戶數增至6.618億。固網寬帶總用戶數增至1.198億戶。中國電信移動用戶達2.5928億戶,其中4G用戶達1.9333億戶,固網用戶數達到1.3554億戶。中國聯通移動用戶達2.8984億戶,其中4G用戶達1.8713億戶,固網寬帶用戶到達7747.3萬戶。

運營商在4G業務上的大局基本已定,移動用戶數最多,聯通增長最快,而中國電信的各方面一直保持穩定。2018年三大運營商競爭的主陣地正在從4G業務轉向寬帶業務,聯通或將在寬帶市場有所表現,如和騰訊聯合推出的“大王卡”“王卡寬帶”,頗具行業殺傷力。經過17年一年的發展,聯通和電信在發展4G用戶這塊成功發力,不僅在用戶數量上,而且在用戶結構上,都迅速追趕上中移動。另一方面運營商的移動寬帶網絡性能的提升可以滿足現有移動用戶的需求,體驗度提升大大增加了用戶的粘性,并加快了新用戶的開發,一旦和生活便利性結合起來,而不單純的娛樂,會導入原先不愿使用移動寬帶的用戶群體。

六、提速降費的短空長多效應2018年政府工作報告重申了“加大網絡提速降費力度”,并提出了具體的措施:實現高速寬帶城鄉全覆蓋,擴大公共場所免費上網范圍,明顯降低家庭寬帶、企業寬帶和專線使用費,取消流量“漫游”費,移動網絡流量資費年內至少降低30%。其中實現高速寬帶城鄉全覆蓋是普遍服務的內容,就當前已經進行了兩期農村網絡建設來看,重點是高速寬帶的農村地區覆蓋。參與者不僅有電信運營商,同時還有廣電以及設備商的參與。隨著今年農村寬帶在全國大面積推開,一方面有利于進一步提高農村寬帶覆蓋,增加新的寬帶用戶,另一方面也為新的寬帶應用開辟新的應用場景。這點是寬帶中國戰略的進一步延伸,也是行業內生性增長動力所在。

總體看,2018年通信行業發展態勢,運營商的語音業務收入下滑不會改變,有線寬帶增量難增收,移動流量帶來的收入增加也將削弱,對于三大運營商來說,必須尋找基礎通信服務以外的新的增長點,而對于民營寬帶和移動轉售提供商來說,也很難從通信服務本身帶來盈利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告》共十二章,包含中國通信及設備領域主要企業經營分析,中國5G6G通信行業發展前景與市場空間測算,2026-2032年中國5G6G通信行業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢