(一)行業發展概況

自 2008 年金融危機以來,各國紛紛倡導將互聯網技術與傳統制造業結合起來,進而提高制造業的自動化、智能化水平,從而進一步夯實制造業對經濟發展的貢獻或主導力量。在 2011 年漢諾威工業博覽會上,德國提出了“工業 4.0”概念,推進傳統制造業與現代化信息科技技術進行整合,實現智能化生產;2012年,美國啟動了“先進制造業國家戰略計劃”,通過信息技術來重塑制造業。在此背景下,中國也提出了智能制造裝備產業的發展規劃和《中國制造 2025》,明確了未來中國制造業的發展方向,以智能制造為主線,推動中國制造業在生產效率和產品質量的提升,從而降低生產成本,增強產品競爭力。智能裝備制造業是將人工智能、 自動化等先進制造技術應用于整個制造業生產加工過程,從而實現生產的精密化、自動化、信息化、柔性化、圖形化、智能化、可視化、多媒體化、集成化和網絡化。智能裝備制造業包括了智能儀器儀表與控制系統、智能專用裝備、關鍵基礎零部件及通用部件、高檔數控機床與基礎制造裝備等四個方面。智能裝備制造業主要服務于下游行業的生產、 加工、 檢測、 物料流轉等環節,行業發展與下游行業的發展息息相關。同時,智能裝備制造業存在設計難度高、學科交叉多、研發周期長等技術特點,屬于技術密集型、資金密集型行業。此外,智能裝備制造業有助于下游應用企業節約人力成本,提高生產效率和產品品質,對國家推進技術創新、調整經濟發展方式有很好的促進作用,對優化產業結構有重要意義。

1、全球智能裝備制造業市場發展概況

在國外,隨著發達國家推進制造業轉型,智能裝備制造業作為實現產品制造智能化、綠色化的關鍵載體,已經廣泛應用于光伏、電子半導體、汽車、石化、冶金、軍工等領域和各類加工制造生產線。同時,美國、日本、德國等發達國家已經建立了智能裝備制造產業領域相關的技術、工藝和服務的標準,形成了門類齊全、具有一定規模的產業體系。未來,隨著智能制造技術逐步成熟以及環保節能理念的深入人心,智能裝備產業在生產、制造、檢測、物料流轉等環節的應用將更加普及,市場前景良好。一方面,現代傳感技術、網絡技術、自動化技術和人工智能等先進制造技術逐步成熟,應用成本降低,而原材料價格和人工成本持續上升,下游制造業客戶通過上述先進制造技術,實現替代人工、提高生產效率的意愿不斷加強。另一方面,資源節約和環境友好等可持續發展理念深入人心, 下游制造業客戶為實現資源能源的高效清潔利用和環境影響最小化,需要將生產設備進行自動化、智能化改造升級,提高生產效率,降低生產成本,提高生產柔性。目前,在全球智能裝備制造業領域,通用電氣(General Electric)、西門子(Siemens)、日立(Hitachi)、博世(Robert Bosch)、松下(Panasonic)、霍尼韋爾國際公司(Honeywell International)、三菱電機股份有限公司(Mitsubishi Electric)、瑞士 ABB 集團(ABB)、施耐德電氣(SchneiderElectric)等跨國公司占據了大部分市場。這些跨國企業具有資金、技術、研發、營銷等方面的優勢,對市場需求變化和技術更新的反應較為迅速,具有較強競爭力。

2、中國智能裝備制造業市場發展概況

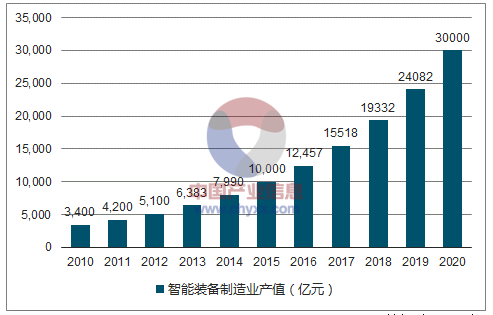

我國智能裝備制造業行業起步較晚,近年來,隨著我國對智能裝備制造業行業扶持力度的加大,特別是在 2012 年《智能制造科技發展“十二五”專項規劃》和 2015 年《中國制造 2025》等政策相繼實施以后,我國的智能裝備制造業發展速度增長較快。同時,到 2015 年,智能裝備制造產業銷售收入預計將超過 1 萬億元。到 2020 年,智能裝備制造業將成為具有國際競爭力的先導產業,產業銷售收入超過 3 萬億元,在未來 5 至10 年,中國智能制造裝備行業將達到 25%的年均增長率。雖然,目前我國智能裝備制造業在研發水平、制造工藝、產業體系等方面仍落后于發達國家, 但隨著我國制造業升級轉型的深入以及行業內核心企業在智能裝備關鍵技術上不斷的研發投入,將大幅推動智能裝備國產化水平的提升,行業內部分產品已經在技術標準、穩定性、可靠性上已能與國外品牌展開競爭,并且在進口替代方面取得了一定的成果。

(二)行業主要應用領域市場需求及預測

1、智能裝備制造業市場需求將保持快速增長

(1)全球智能裝備制造業市場需求及預測情況

近年來,隨著全球制造業轉型升級的發展趨勢,全球智能裝備制造業持續高速增長,從下游應用領域來看,智能裝備已經被廣泛應用于汽車制造、消費電子產品制造、工程機械制造、醫療器械制造、倉儲物流等多個領域。例如,從汽車制造來看, 隨著汽車型號更新周期越來越短, 消費者對于汽車的定制化需求增加,汽車制造需滿足小批量、定制化生產的要求,對智能裝備制造的柔性化、精細化提出了更高的要求;從消費電子產品制造來看,伴隨手機、平板電腦等產品結構復雜化、體積小型化的趨勢,同時電子消費類產品周期越來越短,從而使得消費電子產品制造越來越依賴智能裝備的精密加工能力、快速響應能力,進而推動用于消費電子產品制造的智能裝備市場規模保持增長態勢。綜上,得益于下游應用領域的快速發展,以及傳統制造業轉型升級帶來對智能裝備需求的日益增加,未來智能裝備制造業的市場規模仍將保持快速穩定的增長。以適用于智能裝備制造業的工業機器人為例, 2001 年至 2014 年,全球工業機器人年銷售量由 78,055 臺/年上升到 229,261 臺/年,年均復合增長率為 17%。隨著全球制造業轉型升級的發展趨勢,汽車制造、消費電子產品制造、工程機械制造、醫療器械制造、倉儲物流等行業智能化升級,未來全球智能裝備制造業依然將呈現出快速增長的態勢。

(2)國內智能裝備制造業市場需求及預測情況

隨著信息技術和互聯網技術的飛速發展, 以及新型感知技術和自動化技術的應用, 我國智能裝備制造產業規模日益增長; 伴隨我國消費類電子、 新能源汽車、倉儲物流、航空航天、軍工、醫療設備等行業快速發展,對智能裝備制造的需求亦將保持快速增長;同時,隨著物聯網技術的逐步推進,未來智能裝備還將應用于更多行業的生產制造, 其應用范圍和市場空間將隨著下游領域的發展得到進一步拓寬。同時,隨著國家進一步加大對智能裝備制造業的政策支持和產業扶植力度,智能裝備制造業市場容量的增長速度明顯上升,行業的發展形勢良好。到 2015 年,智能制造裝備產業銷售收入預計將超過 1 萬億元。到 2020 年,智能制造裝備業將成為具有國際競爭力的先導產業,建立完善的智能裝備產業體系,產業銷售收入超過 3 萬億元,國內市場占有率超過 60%,實現裝備的智能化及制造過程的自動化。在未來 5 至 10年的時間里,中國智能制造裝備行業增長率將達到年均 25%。

中國智能裝備制造業產值(億元)

數據來源:公開資料整理

2、下游應用領域的發展將增加工業生產智能化解決方案的市場需求

(1)太陽能光伏產業的發展將增加光伏領域智能裝備制造業的市場需求

① 太陽能光伏行業概況

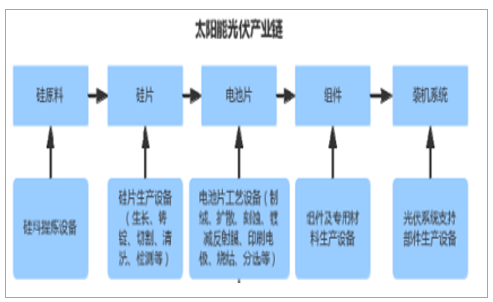

晶體硅太陽能光伏制造業包括硅料生產設備、硅片生產設備、電池片工藝設備及配套設備、組件生產設備、專用材料(鋁漿、封裝玻璃等)生產設備、光伏系統支持部件生產設備等一系列設備的制造。

太陽能光伏產業及其設備支撐行業的關系

數據來源:公開資料整理

就具體晶體硅太陽能電池片來看, 隨著上游硅原料的材質變化以及硅片加工工藝的變化,電池片的工藝流程也相應地發生了部分改變,主要分為以多晶硅為材質的傳統工藝電池片生產流程和以單晶硅為材質的 PERC 工藝電池片生產流程。傳統工藝電池片核心工藝主要包括清洗制絨、擴散制結、刻蝕清洗、鍍減反射膜、印刷電極、燒結及自動分選等 7 道工序。

PERC 工藝下主要以單晶硅為材質,加入了背鈍化工藝和激光刻槽工藝,即在電池片背表面生成一層氧化鋁膜, 通過氧化鋁膜富含負電荷的特性對背表面實現良好的鈍化作用, 同時通過激光開槽的方法對背表面生長的疊層膜進行定位開孔,具有更好的弱光響應和更高的光電轉換效率。

② 全球太陽能光伏行業的發展概況

隨著各國政府大力倡導清潔能源和綠色能源開發, 光伏太陽能作為一種成熟的綠色能源正逐步得到廣泛地應用。德國政府公布了《可再生能源法》,對光伏產業進行財政補貼;美國則主要通過稅收減免和優惠、貸款擔保、加速折舊等舉措來促進光伏產業壯大,美國眾議院通過《太陽能投資稅收抵免》方案,聯邦政府提供 30%財政補貼用于推廣光伏發電;韓國政府提出了《購電補償法》和《10萬屋頂計劃》,以購電補償和安裝補貼的方式推廣光伏發電。全球太陽能光伏行業發展迅猛,裝機量大幅上升,行業全面回暖。全球光伏累計裝機量從 2007 年的 9.8GW 增至 2016 年的 317.8GW,年均復合增長率達到 47%;全球光伏新增裝機量從 2007 年的 2.8GW 增至 2016 年的 70GW,年均復合增長率達到 43%,市場需求從地域分布上來看,逐步從歐洲等發達國家轉向中國、印度等新興市場國家。預計到 2019 年,全球光伏新增裝機容量需求將達到 75GW,超過 2014 年新增裝機容量的 1.5 倍,全球累計裝機容量將達到 500GW;在 2015 年-2019 年期間,將有 11 個國家或地區的年均光伏新增裝機容量需求超過 1GW。從長期來看,在節能環保理念普及的背景下,在技術水平提升等因素的驅動下,光伏產業作為一種主要清潔能源發展前景良好。

A.節能環保理念普及

在全球氣候變暖、環境破壞日趨嚴重的背景下,各國政府紛紛通過締約的方式,推進節能減排,并倡導清潔、綠色的能源理念。 《聯合國氣候變化框架公約》近 200 個締約方于 2015 年 12 月在巴黎達成全球氣候協議,控制溫室氣體排放,抑制全球氣候變暖;德國出臺了《可再生能源法案》,鼓勵使用風電、光伏等清潔能源;法國頒布了《能源轉型法》,規定 2030 年 40%法國電力供應來源于可再生能源。隨著節能環保理念深入人心,光伏作為一種可再生能源占整體能源消耗比重將逐步上升,市場潛力巨大。

B.技術水平提升

隨著光伏產業研發投入不斷加大, 光伏企業通過工藝技術革新提高光伏產品發電效率,提高自動化、智能化水平從而削減光伏產品生產成本,進而推動光伏發電普及。在工藝技術革新方面,例如在電池片加工工藝中增加金屬背部鈍化技術,能有效地提高電池片的光電轉換效率,從而使得光伏發電成本下降;在自動化生產方面,例如在擴散、PECVD 等電池片生產工藝段添置光伏清潔能源生產過程智能化設備,減少人力開支,提高生產過程的柔性化,使得光伏電池片生產成本下降。因此,在技術革新和自動化、智能化水平提高的背景下,光伏發電成本呈現大幅下降趨勢。 發電成本的下降有利于降低光伏行業對于政府補貼的依賴程度,使行業回歸到正常商業盈利模式,并推動光伏發電的普及應用及健康發展。目前,在歐洲、日本、澳大利亞等多個國家和地區的商業和居民用電領域已實現平價上網。預期國內也將逐步實現平價上網,行業將呈現穩定增長趨勢。

③ 我國太陽能光伏行業發展情況

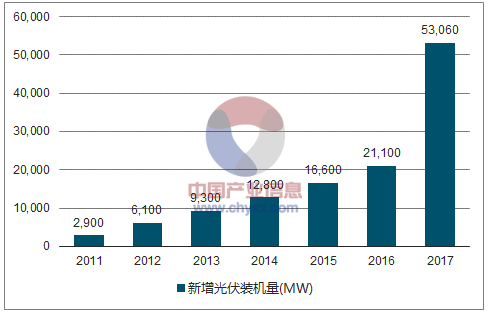

近年來,我國光伏產業積極調整產業結構,經歷了波動,并進行了深入整合和優化,光伏市場從依賴對外出口逐步轉為依靠內需增長,產業發展速度較快。一方面,自 2008 年全球金融危機以來,發達國家削減對光伏財政補貼,導致歐洲等傳統光伏市場需求下降。同時,發達國家對中國出口光伏產品進行反傾銷、反補貼關稅的調查,并征收高額的懲罰性關稅,進一步削弱中國光伏產品的市場競爭力;另一方面,我國政府積極出臺光伏產業的扶持政策,國務院辦公廳于2014 年 6 月頒布了《能源發展戰略行動計劃(2014-2020 年)》,鼓勵發展可再生能源,加快發展太陽能發電。國家發展改革委等五部委于 2016 年 3 月聯合下發了《關于實施光伏發電扶貧工作的意見》,支持村級光伏電站和集中式光伏電站發展。國家能源局于 2016 年 12 月下發了《太陽能發展“十三五”規劃》,提出到 2020 年底,太陽能發電裝機達到 1.1 億千瓦以上。2015 年底我國光伏累計裝機量超過 40GW,成為全球最大的光伏需求國。2017 年,在中央與地方政府政策的推動下,我國持續作為全球最大光伏市場,我國新增光伏裝機容量達 53.06GW,同比增長151.47%,仍保持高速增長。同時, 2007 年至 2017 年期間,我國光伏新增裝機容量從 100MW 上升到 53.06GW,復合增長率達到 87.27%,行業增長強勁。

2011 年至 2017 年我國每年新增光伏裝機量的具體情況(單位:MW)

數據來源:公開資料整理

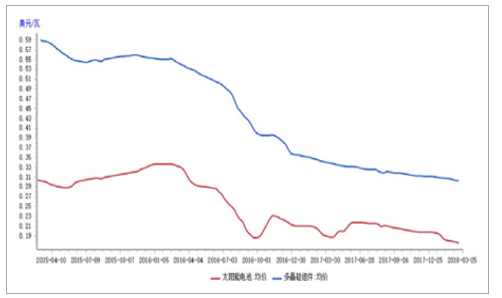

我國光伏發電裝機容量的持續增長, 對我國的光伏行業產業鏈帶來了直接拉動作用。2015 年以來,我國太陽能光伏電池和太陽能光伏組件生產規模不斷擴大,并成為全球最大的太陽能光伏電池和太陽能光伏組件的生產制造基地。2015 年,我國電池組件產量達到 43GW,同比增長 19.44%;2016 年,我國電池組件產量達到 53GW,同比增長 23.26%;2017 年,我國電池組件產量達到 76GW,同比增長 31.7%。綜上,我國光伏電池制造技術已經達到國際領先水平,主要光伏生產設備及配套設備基本實現國產化,并形成了從硅料、硅片、電池、組件和發電系統完整的產業鏈,太陽能光伏產業已經成為我國具有競爭優勢的戰略新興產業。同時,隨著我國光伏終端市場的快速崛起, 強勁的下游需求也帶動我國光伏產業自產自銷,減少國際貿易摩擦,推動光伏產業的發展。此外, 光伏終端產品價格下降也促使光伏上游光伏生產企業通過提高生產過程的自動化、智能化水平,降低生產成本,獲取競爭優勢。2009~2014 年,全球光伏組件的價格平均下降了 75%;全球太陽能電池片和組件產品的價格呈現下滑趨勢,市場競爭逐漸激烈。

數據來源:公開資料整理

④ 光伏清潔能源生產過程智能化設備的發展情況

近年來,我國光伏裝機量的大幅上升以及光伏組件產量的持續上漲,為我國光伏清潔能源生產過程智能化設備市場奠定了良好的市場環境, 光伏電池設備行業發展迅速,國產化水平顯著提高。2015年我國晶硅太陽能電池設備制造商銷售收入 15.44 億元;預計 2016 年,我國銷售收入能達到 16 億元,同比增長 10%。根據太陽能“十三五”規劃,到 2020 年,我國“十三五”期間平均每年的光伏設備需求增加量將達到 12GW;按照晶硅太陽能電池設備 7 年折舊考慮,多數設備存在工藝水平相對落后、生產效率不足等問題,生產設備的更新換代還將帶來每年約 10GW 的市場需求。同時,在政府產業政策的扶持下以及下游客戶對光伏設備自動化、智能化需求不斷上升的影響下, 晶硅太陽能電池設備正呈現國產化、 智能化的發展趨勢, 產業環境不斷優化。光伏電池生產及配套設備作為光伏產業鏈上的關鍵環節, 對提高光電轉換效率和降低光伏發電成本具有顯著的效用。經過光伏行業的大幅波動,光伏行業逐步從低谷走向成熟和理性,行業內擁有核心技術的企業取得競爭優勢,占據更多的市場份額。因此,在相關工藝技術和自動化技術方面領先的光伏電池生產及配套設備企業將會取得更大的市場空間。就具體光伏清潔能源生產過程智能化設備來看, 其核心作用就是不斷適應光伏生產設備的發展趨勢,將光伏生產設備的工藝細節、參數設置、技術特征融入到配套設備的研發、設計、制造,實現替代人工,使部分耗時、費力的工序實現自動化,從而達到降低生產成本、提高整體生產效率、保證產品質量、充分利用原材料以及降低綜合能耗等多種效果。因此,在勞動力成本上升、電池片工藝日益復雜、以及產品質量要求不斷提高的背景下,應用光伏清潔能源生產過程智能化設備替代人工硅片上下料是行業發展趨勢,在自動化、智能化方面有領先技術的企業將會取得競爭優勢。從長期來看,光伏清潔能源生產過程智能化設備能有效節約成本、提高生產的連續性,是降低光伏發電成本的關鍵,未來發展趨勢良好。

A.節約成本

一方面,隨著光伏行業的發展,光伏電池生產設備的精密程度和生產效率不斷提高,使用人工進行硅片的上下料已經無法滿足生產設備的產能需求。同時,隨著硅片切割工藝的進步,硅片的厚度大幅減少和面積大幅增加,使用人工進行硅片上下料的操作難度越來越大,容易造成硅片碎片、崩邊,且容易對操作人員造成傷害。另一方面,隨著光伏自動化技術進步,自動化設備的批次裝片量、單機智能化水平大幅提升,產能能較好地匹配生產設備的高強度生產過程。此外,自動化設備應用了非接觸式吸盤、精確定位等技術,能有效降低硅片的碎片率和人工帶來的污染風險。因此, 應用光伏清潔能源生產過程智能化設備能替代人工、提高生產效率、提高產品質量,從而節約成本。

B.提高生產的連續性

隨著光伏產品越來越趨于多元化,光伏電池生產工藝日趨復雜,生產設備的定制化要求愈發顯現, 應用光伏清潔能源生產過程智能化設備能夠貼合生產設備的技術參數、工藝要求和生產效率,從而保證光伏電池生產過程的連續性、保障產品質量。綜上,隨著光伏行業的發展和技術進步,應用光伏清潔能源生產過程智能化設備是未來行業發展的趨勢,市場潛力巨大。

⑤ 光伏清潔能源生產過程智能化設備的市場規模

根據我國能源局頒布的《太陽能發展“十三五”規劃》,到 2020 年底我國光伏發電裝機量將達到 105GW。基于上述政府規劃, 2020 年前會新增約 70GW 左右發電裝機量,我國光伏生產企業未來會新增約 420 條光伏電池片生產線,需要在清洗制絨、擴散和退火、刻蝕清洗、背鈍化、鍍減反射膜等工藝環節配備近 2,500 套光伏清潔能源生產過程智能化設備。同時,隨著工藝設備的技術進步和發展,按照晶硅太陽能電池設備 7 年折舊考慮,相關的自動化設備存在工藝水平相對落后、生產效率不足等問題,晶硅太陽能電池設備的更新換代還將帶來每年約 10GW 左右的自動化設備市場需求。

因此,隨著我國光伏行業的高速發展以及自動化、智能化改造的需求增加,光伏清潔能源生產過程智能化設備產業規模逐步擴大, 光伏清潔能源生產過程智能化設備設備發展也呈現以下趨勢:第一,自動化設備的國產化需求大幅增加。我國光伏生產廠商已經在全球占據最大的市場份額,基于光伏設備價格、運輸和售后服務便利程度等因素的考慮,在產品性能與國外先進設備接近的情況下,多優先使用國產的光伏設備。目前我國光伏設備已經實現 70%的國產化率,在單晶爐、硅棒切斷機、硅片清洗機、擴散爐等主要生產設備已完全替代進口,但是整體技術水平同國際一流廠商相比仍有差距,成套生產線自動化程度低,自動化設備的國產化成為我國未來光伏產業趨勢。隨著羅博特科等國內光伏設備廠商突破光伏自動化核心技術,在自動化、智能化水平與國外設備接近的前提下, 國內光伏生產企業逐步采用國產自動化設備替代進口,自動化設備的國產化需求大幅增加。第二,國內光伏生產廠商海外擴張,自動化設備出口需求上升。隨著我國光伏設備廠商在自動化、智能化技術水平的不斷提高,國際光伏生產廠商也逐步使用國內光伏設備廠商的產品,而受到國際貿易壁壘、國際市場需求等因素的影響,國內光伏生產廠商開始在東南亞等海外國家建立生產基地,基于在供應商準入、設備價格、設備性能、合作關系等多方面的考量,其海外生產基地主要采用國產生產及自動化設備,從而拉動了自動化設備出口需求。未來,隨著國內光伏生產廠商海外擴張的進程加快,自動化設備出口需求將會持續上升。第三,光伏領域新技術、新工藝產生的自動化設備需求。2016 年公布的第 7 版國際光伏技術路線圖,2015年包括 PERC、PERT 和 PERL 在內的背接觸異質結電池的市場份額僅占 10%,而未來五年將逐步提高比例,同時,該路線指出當前市場的 N 型單晶產品僅占 5%,預測到 2018 年增至 12%,2020 年達到 21%,因此隨著 PERC、N 型電池等光伏領域新技術、新工藝將逐步擴大上游設備領域的市場空間。第四,光伏電池的生產將從部分自動化生產向全自動化、智能化生產快速轉型,最終實現大規模定制化制造。隨著技術的不斷更迭,以及光伏行業集中度的提高,光伏企業往大型集團化發展,為提高生產效率、降低生產成本,光伏電池的生產已從部分自動化向全自動化和智能化方向轉型, 全自動化、智能化生產已成為光伏電池片行業發展趨勢。

(2)汽車市場的穩步發展,為汽車精密零部件領域智能裝備制造業的發展注入了活力

① 汽車市場的發展情況

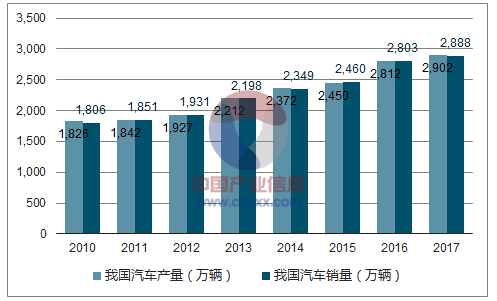

伴隨著金融危機后美國和日本市場的逐步復蘇以及中國、 印度等新興市場的持續快速增長,全球汽車市場逐步擺脫金融危機所帶來的影響,2010 年汽車產量恢復性增長至 7,761 萬輛,達到并超過金融危機前的汽車市場產量。尤其是隨著亞洲等新興國家生活水平的不斷提高,該些地區的汽車市場呈現爆發性增長。2010 年以后全球汽車銷售市場繼續保持增長態勢,至 2016 年,全球汽車產量達9,497.66 萬輛。從我國來看,汽車工業是我國經濟支柱產業之一,在國民經濟中占有十分重要的地位。2009 年,我國汽車產銷量躍居全球第一,并持續保持全球最大的汽車市場地位。2017 年,中國汽車產銷量分別為 2,902 萬輛和 2,888 萬輛, 同比分別增長 3.20%和 3.03%。

2010 年-2017年我國汽車產銷量具體情況如下:單位:萬輛

數據來源:公開資料整理

汽車產業的需求增長以及新能源汽車產業的逐步興起, 也推動上游汽車零部件及配件生產企業進行自動化、智能化的技術改造,提高生產效率,保證產品質量。我國汽車業在“十一五”末到“十三五”初將投入 1.5 萬億人民幣用于技術改進。2016 年我國汽車零部件及配件制造設備工器具購置額為 34,323,069 萬元,同比增長 1.24%,產業穩步增長。

② 汽車零部件領域智能裝備的市場規模

伴隨國內汽車行業的快速增長以及國內汽車零部件領域智能裝備的技術進步,相關智能裝備的性能已經接近或者達到國際水平,而在產品價格上,國產智能裝備相對價格低廉,因此,在滿足產品性能、安全性的條件下,汽車零部件生產廠商正逐步采用國產智能裝備替代進口。除上述的主要市場應用領域之外,智能裝備在電子半導體、物聯網運用方面也具有廣闊的市場空間。要加速發展集成電路制造業, 加快 45/40nm 芯片產能擴充, 加緊 32/28nm芯片生產線建設,迅速形成規模生產能力,進一步推動了智能裝備在集成電路生產線等半導體行業的應用,市場潛力巨大;同時, 2012 至 2015 年,物聯網年復合增長率將超過 30%,2015 年我國物聯網市場規模將達到逾 5 千億元。而物聯網的核心之一就是實現智能裝備的互聯互通,將設備的感知信息及時傳送給使用者,因此智能裝備對于物聯網市場的快速發展起到了重要作用。

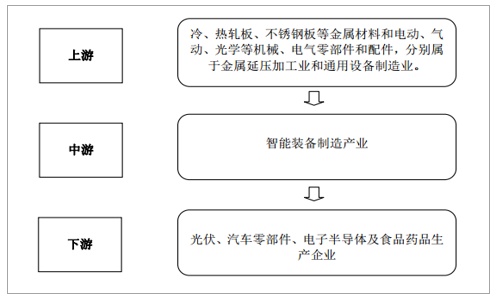

(三)行業與上下游行業之間的關聯性及影響

智能裝備制造產業的上游行業為金屬延壓加工業、通用設備制造業等。智能裝備制造產業的下游行業為光伏、汽車零部件生產企業,終端用于光伏發電、汽車和電子、半導體。智能裝備制造產業與上、下游行業的關系如下:

數據來源:公開資料整理

1、與上游產業的關聯性及影響

智能裝備制造業的上游行業主要為金屬延壓產品和機械及電氣零部件。從金屬延壓產品來看,我國金屬延壓加工業發展比較成熟,產業處于良好發展階段。我國金屬延壓加工業毛利率長期保持低位,市場競爭日趨激烈,市場供應充足,能夠滿足智能裝備制造業的發展需求。從機械及電氣零部件來看, 智能裝備制造業所需的部分零部件屬于精密零部件,在精度、穩定性等方面具有很高的要求。目前,我國在高精度機械臂、伺服電機、精密絲杠導軌、高性能控制器、高端傳感器等部分精密零部件的制造水平仍相對不足。近年來,雖然部分國內企業在數控機床、工業機器人等方面突破了國外技術壟斷,產品性能接近于國際知名企業,部分實現了進口替代,但對于一些精密零部件國內產品尚難以滿足智能裝備制造業的質量要求, 因此一些精密零部件仍依賴于進口。目前在國際供應鏈中,機械和電氣零部件的可選品牌較多,市場競爭充分,但未來我國仍需要進一步提升機械、電氣零部件領域的整體制造水平才能為我國智能裝備制造業的全面發展創造更好的產業配套條件。

2、與下游產業的關聯性及影響

下游行業對智能裝備制造業的影響主要體現在兩個方面:一方面,未來隨著光伏產品、國產汽車市場規模持續增長,將為智能裝備制造業創造廣闊的市場需求, 下游市場需求的持續增長將不斷擴展智能裝備制造業的發展空間; 另一方面,終端產品不斷升級換代,產品工藝技術持續更新,也將對智能裝備制造業的技術性能、智能化水平提出更高的要求。因此,本行業與下游行業相互促進、循環發展。

相關報告:智研咨詢發布的《2018-2024年中國智能裝備制造行業市場競爭現狀及市場發展前景預測》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能裝備行業市場全景調研及前景戰略研判報告

《2025-2031年中國智能裝備行業市場全景調研及前景戰略研判報告》共八章,包含中國智能裝備行業風險型投資機會評估,中國智能裝備行業未來型投資機會評估,中國智能裝備行業投資壁壘及風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢