潤滑油行業是石油化工行業的重要組成部分,服務于國民經濟尤其是工業經濟的各領 域,與國家宏觀經濟景氣程度息息相關。21 世紀以來,中國經濟的平穩高速增長帶 動國內潤滑油消費量增長超過世界平均水平,龐大的市場和成長前景為國內潤滑油企 業發展壯大提供了空間和動力。

一、潤滑油工業行業是經濟的晴雨表

我國的潤滑油工業在相當長的時間內發展較慢,與世界水平差距較大。但從 80 年代 開始,整個潤滑油產業迅速發展,無論是需求、品質、增速都迅速提升。

由于汽車保 有量的快速增長,車用潤滑油需求大幅提升,質量向高端化轉變,工業潤滑油消費總 量和質量基本穩定,產品精細化程度越來越高。但是近幾年,受經濟轉型的影響,潤 滑油消費也從快速增長到“低增長平臺”,甚至短期內略有下滑,2016 年潤滑油的銷量 比 2015 年下降 2%左右。2017 年受經濟回暖的影響,同時重卡的銷售超預期,預計 2017 年相對于 2016 年有小幅度的增長。

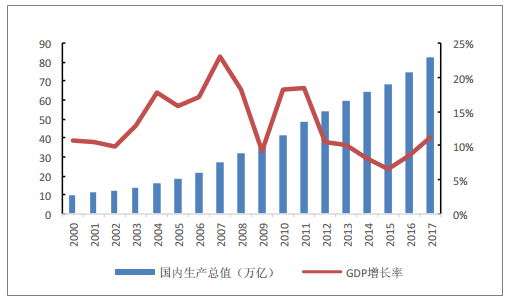

近年我國 GDP 與 GDP 增速變化

數據來源:公開資料整理

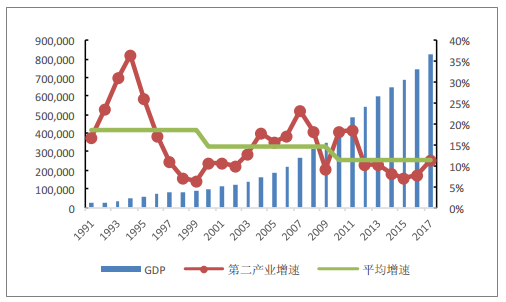

近年我國工業增速與平均增速變化

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國潤滑油市場深度分析及投資前景預測報告》

潤滑油工業是石油和化工行業的重要組成部分,是工業快速發展的“晴雨表”,與宏觀 經濟以及汽車、機械、交通運輸等行業的發展息息相關。我國的第二產業增速已經從 2000 年之前的平均 20%左右,下降到近 5 年的 7%左右,甚至在 2015 年工業增加值 已經出現了負數。中國工業依靠增加投資實現工業發展和經濟增長的時代已經結束, 隨著國內產業結構的調整,工業增速放緩,必將影響我國潤滑油消費需求放緩。

近年潤滑油的表觀消費量和增速

數據來源:公開資料整理

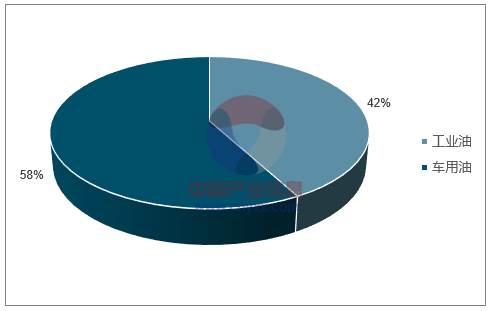

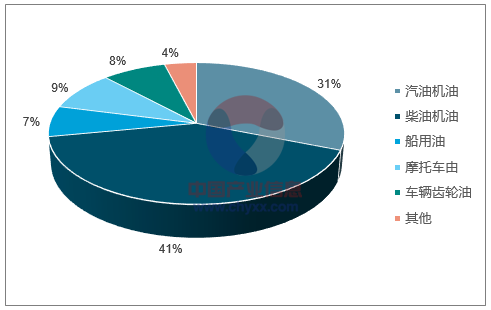

二、潤滑油行業平穩發展,增速逐漸提升 2017 年,預期全國潤滑油脂市場總消費量約為 520 萬噸。工業油需求量占比 42%, 車用油占比 58%。其中車船用油不同產品需求結構:柴機油占比 39%;汽油機油占比34%,摩托車油占比 9%,船用油占比 7%,車輛齒輪油占比 7%。整體潤滑油市場維 持穩定。

工業油和車用油的占比(%)

數據來源:公開資料整理

近年來,工業潤滑油不管比重還是需求量都在逐漸下降過程中,而車用油的需求量和 比重在逐漸升高,主要是由于隨著生活質量的提高,交通用油的需求量在持續升高, 而隨著經濟速度的放緩,大規模的基建和工業投資在減少,所以導致了目前的局面。

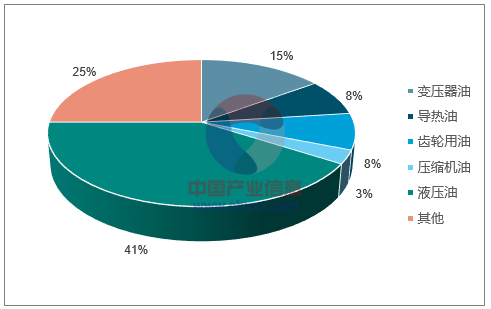

工業油結構分析

數據來源:公開資料整理

車用油結構分析

數據來源:公開資料整理

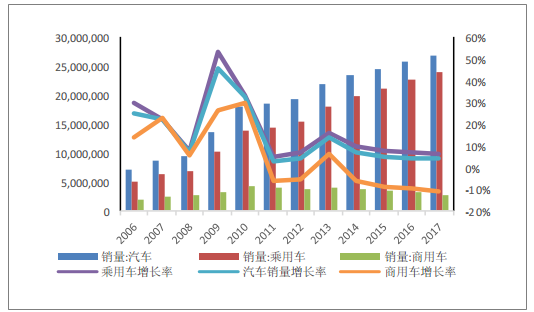

我國的汽車保有量近年來快速增長,交通用潤滑油消費量逐年提升,已經成為推動潤 滑油消費的最主要動力。但是,受到乘用車換油周期的逐漸延長,商用車保有量增速 放緩,以及摩托車保有量基本飽和等因素影響,近幾年交通用油消費增速逐漸放緩。

隨著乘用車保有量的快速增長,汽油機油的需求同樣快速的持續增長。但是隨著潤滑 油品質的不斷提升,換油里程逐漸增加,汽油機油需求增速逐漸放緩,并且隨著中低 端乘用車在消費者觀念中不在為奢侈品,消費者對潤滑油的使用正在從高端大氣上檔 次轉變為經濟實惠不浪費轉變,一定程度上也影響了潤滑油的銷售。 從需求結構來看,乘用車需求是推動汽車快速增長的主體。居民收入增加、私家車消 費帶動乘用車銷量快速增長。而商用車銷量逐漸減少,占比下降的主要原因是經濟增速放緩,大宗商品運輸需求下降造成的。乘用車的比例逐漸高于商用車比例,未來仍 有可能繼續擴大差距。

近年我國的汽車銷量及增速

數據來源:公開資料整理

近年商用車和乘用車銷售比例

數據來源:公開資料整理

柴油車主要由商用車構成,約占商用車保有量的 58%左右。目前,柴油車保有量中重 型車占 37%左右,比重呈現逐年降低的趨勢。隨著大宗商品運輸需求的放緩,鐵路及 航空貨運的替代,加之城市物流業發展,拉動輕微型車需求增加,未來中重型柴油車 比重將繼續降低,輕微型柴油車比重繼續提高。

受經濟增速放緩影響,2011 年后商用車銷量出現負增長,影響柴油機油需求量增速 明顯下降。但是進入 2016 年后,柴油車特別是重卡車的增速較為迅速,這也是帶動 2017 年潤滑油整體銷量有所增加的一部分因素。另外一部分因素應該是工業潤滑油 的同比增加。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國環烷基潤滑油行業市場全景評估及發展戰略研判報告

《2025-2031年中國環烷基潤滑油行業市場全景評估及發展戰略研判報告》共十二章,包含2020-2024年環烷基潤滑油行業各區域市場概況,環烷基潤滑油行業主要優勢企業分析,2025-2031年中國環烷基潤滑油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國潤滑油行業經營模式、相關政策、產業鏈、市場規模、競爭格局及發展趨勢:受下游需求推動,市場規模將達976.61億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)