從鎢的生產過程和實際的行業結構來看,產業鏈上游是礦山,主要負責鎢礦的采選和鎢精礦的生產;中游是冶煉廠,負責APT 的加工和氧化鎢的冶煉;下游是鎢的精深加工,包括鎢粉、碳化鎢、鎢合金粉、硬質合金以及相關應用。

一、鎢精礦價格及鎢相關產品價格走勢分析

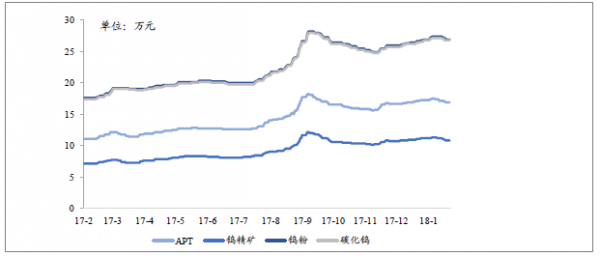

在2016 年末至2017 年前三季度,鎢精礦、APT、鎢粉和碳化鎢等鎢產品價格穩步增長,2017 年9 月后又共同經歷程度相近的下跌,總體來看鎢的各相關產品價格同漲同跌,趨勢接近程度非常高。2013 年至2016 年前二季度中,從鎢精礦到硬質合金的各環節差價比都保持相對穩定。 截止2018 年1 月22 日,國內鎢精礦價格10.85 萬元/噸,相比去年同期上漲50.69%;APT 價格為16.9 萬元/噸,相比去年同期上漲52.25%;鎢粉價格17.6 萬元/噸,相比去年同期上漲53.13%;碳化鎢粉價格17.4 萬元/噸,相比去年同期上漲53.73%。從中可以看到,幾個環節的產品之間基本呈現同漲同跌態勢,鎢精礦是鎢相關產品的重要推手。

鎢相關產品呈現同漲同跌態勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國鎢銅市場分析預測及未來發展趨勢報告》

鎢產品各環節差價比

名稱 | 2016 年1-6 月 | 2015 | 2014 | 2013 |

APT | 32.12%① | 35.47% | 37.61% | 35.83% |

氧化鎢 | 19.90% | 26.01% | 18.17% | 8.00% |

鎢粉 | 26.38% | 25.27% | 23.66% | 27.51% |

碳化鎢粉 | 1.69% | 3.95% | -0.34% | 2.72% |

合金粉 | 2.00% | 7.47% | -2.62% | 0.00% |

硬質合金 | 52.70% | 44.53% | 42.45% | 36.24% |

資料來源:公開資料整理

二、中國鎢產銷情況分析

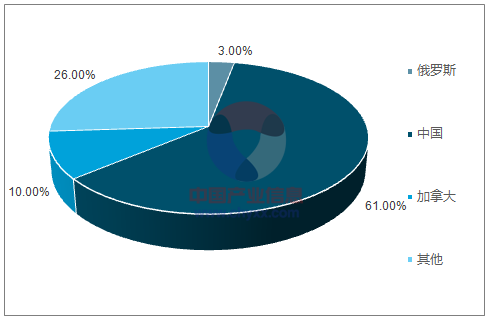

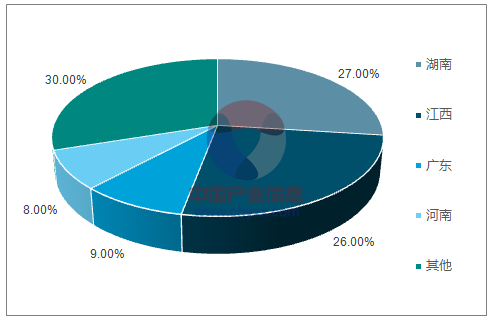

目前來看,中國是全球最大的鎢儲量國。全球鎢儲量310 萬金屬噸,其中國內儲量為190 萬金屬噸,占全球儲量的61%,是世界最大儲量國。世界前十大鎢礦山中,中國占了一半。國內來看,湖南和江西兩地儲量最為豐富, 分別全國的占27%和26%,兩省儲量占了國內鎢精礦儲量的半壁江山。國內鎢礦較多的是湖南柿竹園和江西大余縣。柿竹園鎢多金屬礦區位于湖南省郴州市東南25km 處,超大型礦床,以鎢、錫、鉍、鉬為主,并伴生豐富的螢石、銅、鉛、鋅、硫、鐵、金、銀,以及鈹、鈮、鉭等多種礦產。累計探明儲量:鎢70.13 萬噸、錫48 萬噸、鉍26.58 萬噸、鉬11.8 萬噸,以及鈹、銀、金、銅、硫、鈮、鉭等伴生儲量。而大余縣由于鎢礦資源豐富,導致當地開采過度,截止2013 年鎢礦可開采利用僅剩6.16 萬噸,開采年限不足10 年。

中國為鎢最大儲量國

資料來源:公開資料整理

國內江西、湖南鎢儲量最豐富

資料來源:公開資料整理

世界前十大鎢礦

- | 國家 | 省份 | 礦石品種 | 鎢資源儲量(萬噸) |

Verkhne-Kayrakty | 哈薩克斯坦(前蘇聯) | DzhezkazganOblast | 石英脈巖 | 87.2 |

柿竹園 | 中國 | 湖南 | 斑巖 | 49.7 |

Mactung | 加拿大 | YukonTerritoryandNorthwestTerritories | 夕卡巖 | 43.4 |

蓮花山 | 中國 | 廣東 | 斑巖 | 31.7 |

Tymyauz | 俄羅斯(前蘇聯) | Kabardin-Balkar | 夕卡巖 | 24.2 |

Logtung | 加拿大 | YukonTerritory | 斑巖 | 16.7 |

楊儲嶺 | 中國 | 江西 | 斑巖 | 15.9 |

行洛坑 | 中國 | 福建 | 斑巖 | 14.2 |

大明山 | 中國 | 廣西 | 層控礦床(云英巖) | 11.5 |

Vostok-2 | 俄羅斯(前蘇聯) | Primor’ye | 夕卡巖 | 10.1 |

合計 | - | - | - | 305 |

資料來源:公開資料整理

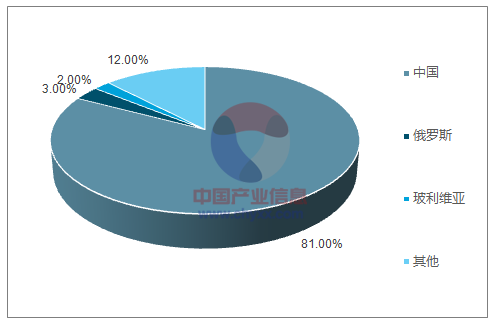

2016 年,全球生產鎢精礦8.64 萬金屬噸,其中中國生產7.1 萬噸金屬量,占全球總量的81%。消費領域,全球鎢金屬消費6.42 萬噸金屬量,國內消費3.42 萬噸金屬量,約占全球的53%,出口2.1 萬噸金屬量,占全球的32.7%。由此,可以看到,中國的鎢金屬生產和消費均占到全球一半以上,中國的鎢礦生產和中前端的加工對鎢的定價具有較大影響。

中國鎢精礦產量占全球81%

資料來源:公開資料整理

三、鎢行業供消情況及鎢價走勢分析

國內鎢精礦超采現象嚴重。國內鎢精礦資源豐富,江西湖南等地資源占了國內資源一半以上儲量,而當地居民違規超采現象嚴重,導致國內鎢礦一直處于過度開采狀態。以江西大余縣為例,新中國成立以來,大余縣先后有西華山、下壟、漂塘和蕩坪等4 個機械化中央直屬企業,共開采鎢精礦37.6 萬噸,而截止2013 年鎢礦可開采利用僅剩6.16 萬噸,開采年限不足10 年。近年來全國超采比例維持在40%左右,預計2017 年由于鎢價回暖,超采比例可能超過50%。2017 年1-11 月鎢精礦累計開采13.33 萬噸,同比增速為4.88%,鎢精礦生產增長略有增加。截止到2017 年11 月份,國內實際開采量已經超采46%, 其中超采量最為嚴重的主要還是傳統的江西湖南等傳統開采大省,江西湖南兩省開采量較大的主要原因是市場轉好,且兩省有較多大型礦山,受到環境督查和安全檢查的影響較小。

內鎢精礦開采指標和實際開采情況

地區名稱 | 2017年度控制指標 | 1-11月累計開采 | 同比(%) | 截止11月份年完成進度 |

河南 | 6000 | 19191 | -12.52 | 320% |

湖北 | 300 | 748 | 0.2 | 249% |

湖南 | 23600 | 36330 | 3.22 | 154% |

江西 | 38450 | 57472 | 13.66 | 149% |

甘肅 | 1710 | 2222 | 33.26 | 130% |

福建 | 2900 | 3719 | -0.04 | 128% |

廣西 | 3000 | 3788 | 27.5 | 126% |

云南 | 6600 | 7771 | 10.19 | 118% |

浙江 | 650 | 293 | -34.78 | 45% |

廣東 | 3560 | 1534 | -29.73 | 43% |

新疆 | 300 | 49 | -87.56 | 16% |

內蒙 | 1500 | 222 | -12.24 | 15% |

黑龍江 | 1100 | - | - | - |

安徽 | 1200 | - | - | - |

陜西 | 100 | - | - | - |

海南 | 190 | - | - | - |

青海 | 140 | - | - | - |

全國總計 | 91300 | 133337 | 4.88 | 146% |

資料來源:公開資料整理

國家出臺系列政策打壓濫采亂挖現象。鎢合金作為國家重要的戰略金屬,政府當局出臺了一系列政策來提高準入門檻,阻止了技術落后、規模小的企業進入,打擊濫采亂挖的現象。根到2020年,鎢礦開采總量控制在12萬噸以內,目前來看仍有一定差距。鑒于2017年鎢精礦超采比例較往年有所提高,政府或繼續加碼嚴控超采情況。

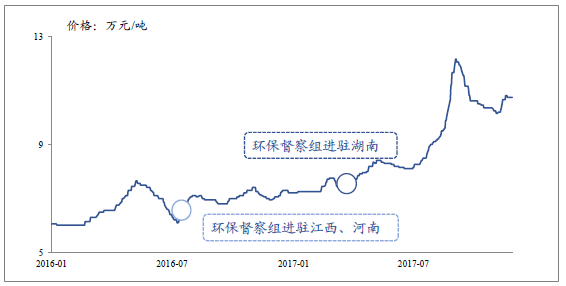

環保安監短期影響鎢精礦產量,限產影響看之后政策加碼情況。自2016 年7 月中旬環保督察組進駐江西,以及2017 年4 月進駐湖南,鎢精礦產量都有所波動, 價格短期內均有所提升。但截至2017 年11 月份,江西省鎢精礦產量占全國的43.10%,同比累計增速達13.66%,而湖南省產量占全國27.24%,同比增速只有3.22%;由此可見,環保督查對價格的影響會隨時間推移逐漸減弱,限產停產對供給端的收緊效果在短期內明顯,長期影響有限。

環保限產短期內對鎢精礦價格有較大影響

資料來源:公開資料整理

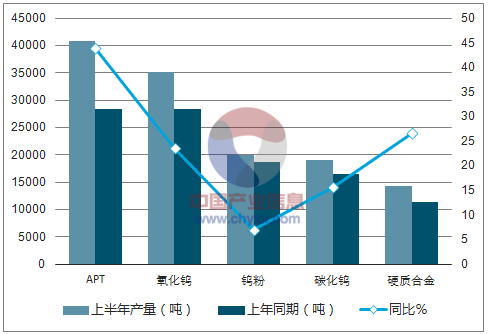

鎢中間產品同比去年有較大增長。鎢的中間產品較去年有大幅增長,主要還是鎢金屬消費復蘇帶來的各環節需求上漲。2017 年上半年APT 產量為4.07 萬噸,較去年同期上漲43.82%;氧化鎢粉產量為3.5 萬噸,較去年同期增長23.54%。硬質合金產品產量為1.43 萬噸,增長26.62%; “十三五”末,我國硬質合金產業年產量3.3 萬噸,硬質合金未來幾年仍有較大發展空間。

國內鎢中間產品產量

資料來源:公開資料整理

2017 年1-11 月出口量累計增長35.83%。全年來看,鎢品出口增速在2017 年3-7 月都維持在40%以上,給市場帶來較強預期,主要是海外經濟復蘇,對鎢制品補庫存的需求較大;中間一度回落,但11 月份鎢制品出口走勢再度走強,增長42.5%。

其中,三氧化鎢累計出口4550 噸,同比增加27%;APT 累計出口3502 噸,同比增加55%;偏鎢酸銨累積出口1037 噸,同比增加47%;混合料累計出口2850 噸,同比增長79.6%。

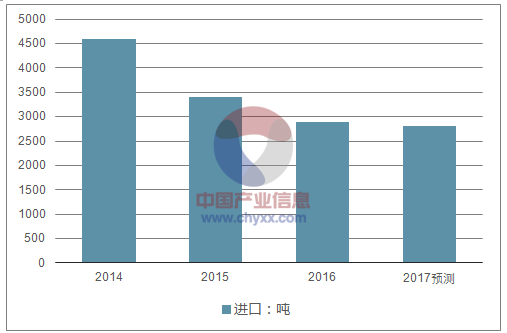

2017 年1-11 月進口量依舊較小。我國一直以來都是鎢生產的大國,相對而言,鎢進口量對國內影響較小。2017 年1-11 月,鎢砂累積進口1911 噸,同比下降3%;氧化鎢增長較大,其中三氧化鎢累積進口99 噸,同比增長16 倍。混合料也增幅明顯,同比增長91 倍,進口數據達到229 噸。

終端消費增長主要來源于硬質合金。鎢的終端消費以硬質合金和鎢鋼為主,分別占總量的49%和28%。2017 年前三季度累計生產硬質合金2.16 萬噸,同比增長29.59%。2017 年1-11 月特鋼中粗鋼產量的高速工具鋼累計產量為12.25 萬噸,相比去年同期增加4.2%。鎢材方面,實戰式軍事演習增加了穿甲彈消耗,從而使得高比重鎢棒消耗增加。同時,鎢化工產量也較去年同期有所增加。總體來看,終端消費增長比較可觀。

國內鎢的終端消費分布

資料來源:公開資料整理

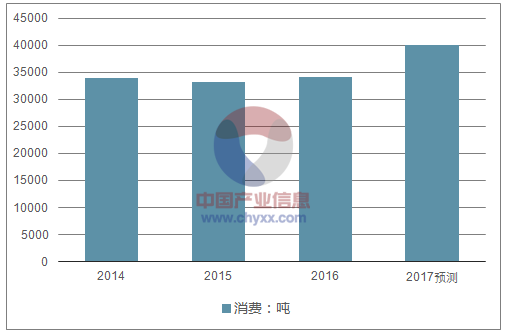

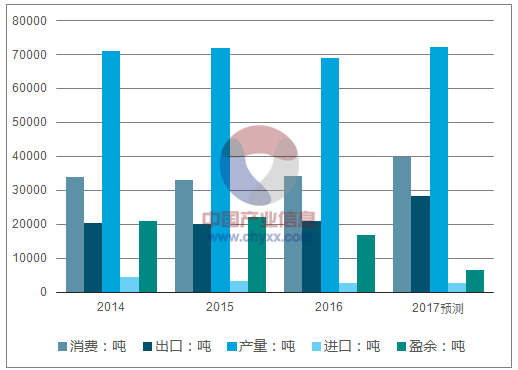

盈余缺口逐步縮小。可以看到2016 年較2015 年鎢剩余庫存有所減少,主要是消費量有所增加。預計2017 年在硬質合金增長強勁的帶領下,消費增速將高于鎢的產量增速,帶動盈余庫存進一步下降。

2014-2017年國內鎢行業消費情況走勢

資料來源:公開資料整理

2014-2017年國內鎢行業出口情況走勢

資料來源:公開資料整理

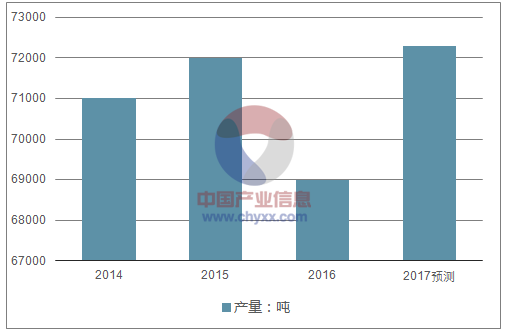

2014-2017年國內鎢行業產量情況走勢

資料來源:公開資料整理

2014-2017年國內鎢行業進口情況走勢

資料來源:公開資料整理

2014-2017年中國國內鎢行業總體供需平衡表測算

資料來源:公開資料整理

預計2018 年鎢價在10 萬-14 萬之間寬幅震蕩。2016 年由于市場價格較低,國家收儲動作較為頻繁,共計收儲四回,除第一次流標之外,其余三次均收儲成功, 合計收儲鎢精礦約2.1 萬噸,對市場價格有明顯的抬升作用。進入2017 年以來,供給端有供給側改革、環保、安監等影響,需求端借助全球經濟形勢回暖以及國內一帶一路等大投入基礎建設項目加持下,供需結構有所好轉,鎢精礦價格開始震蕩上行。2018 年開年以來,一直在11 萬元附近震蕩。目前來看,各國經濟逐漸復蘇, 工業金屬價格回暖,采掘基建等投入將會持續增加,預計2018 年鎢價將會在10 萬-14 萬之間寬幅震蕩。

2016-2018年1月鎢精礦價走勢

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鎢行業市場調查研究及投資策略研究報告

《2022-2028年中國鎢行業市場調查研究及投資策略研究報告》共七章,包含中國鎢業產業鏈梳理及全景深度解析,中國鎢業代表性企業發展布局案例研究,中國鎢業市場投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球鎢產量達8.4萬噸,其中82.14%產自中國[圖]](http://img.chyxx.com/2021/04/20210401131110.jpg?x-oss-process=style/w320)