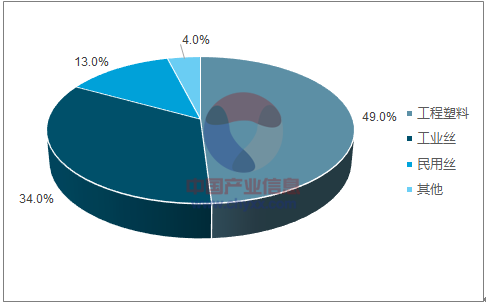

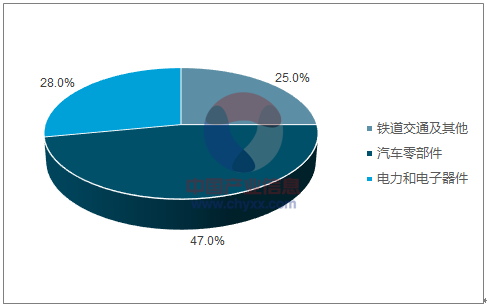

尼龍 66 切片是由己二酸與己二胺通過縮聚反應形成的一種半透明或不透明的乳白色合成樹脂,廣泛應用在化纖和工程塑料兩大行業。尼龍 66 切片機械強度較高,具有耐磨、抗震、耐腐蝕等特性。尼龍-66 纖維主要用于生產民用絲、工業絲、地毯絲等,尼龍-66 工程塑料主要用于汽車零部件或其他行業需自潤滑的軸承齒輪等產品。具體來看尼龍 66 下游應用領域為工程塑料(49%)、工業絲(34%)、民用絲(13%)和其他(4%);其中工程塑料切片主要應用于汽車零部件(47%)、電力和電子器件(28%)、鐵路交通(25%)等領域。

PA66 下游應用領域(%)

數據來源:公開資料整理

尼龍 66 工程塑料下游應用領域

數據來源:公開資料整理

尼龍 66 為外資企業寡頭壟斷,亞洲地區依賴進口: 2014 年全球尼龍 66 聚合物產量為 220 萬噸,預計2015-2025 年保持 2.5%的復合增速。由于技術及投資門檻較高,呈現寡頭壟斷的市場格局,行業集中度較高,尼龍 66 及其中間體產能主要集中在歐美地區,主要生產商有英威達、巴斯夫、奧升德和杜邦等,主要原料之一己二腈的先進生產技術目前被英威達、奧升德等公司所控制,尤其是英威達幾乎壟斷了全球己二腈的貿易。 而在當前全球經濟增長最快的亞洲產能卻嚴重不足,亞洲特別是中國成為全球己二腈、己二胺、和切片的凈輸入地區。

全球主要尼龍 66 鹽和尼龍 66 聚合物生產企業產能統計(萬噸)

產品 | 全球主要尼龍 66 鹽生產企業產能統計(萬噸) | 產品 | 全球主要尼龍 66 聚合物生產企業產能統計(萬噸) |

巴斯夫(含索爾維) | 77 | 英威達 | 60 |

英威達 | 68 | 奧升德 | 56 |

奧升德 | 59 | 巴斯夫(含索爾維) | 40 |

杜邦 | 56 | 杜邦 | 33 |

平煤神馬 | 30 | 平煤神馬 | 30 |

旭化成 | 13 | 旭化成 | 9 |

蘭蒂奇 | 10 | 蘭蒂奇 | 9 |

數據來源:公開資料整理

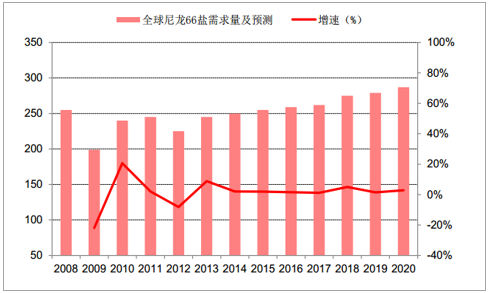

2014 年全球尼龍 66 鹽的主要生產廠家合計產能為 370 萬噸, PCI 預測 2015 年需求量為 257 萬噸, 2016 年達 263 萬噸。

全球尼龍 66 鹽需求量及預測(萬噸)

數據來源:公開資料整理

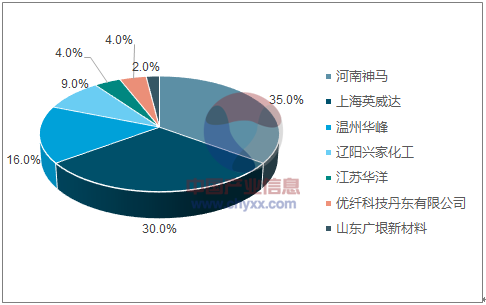

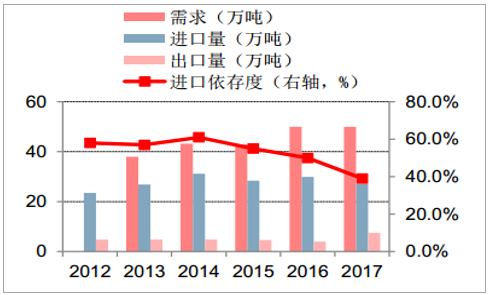

國內 PA66 行業集中度高: 河南神馬、上海英威達和溫州華峰占到國內 PA66 產能的比例分別為 35%, 30%和 16%,三者合計占比為 81%,行業集中非常高。中國尼龍 66 供給與需求:產能方面, 國內 PA66 產能從 2012 年的 19 萬噸增至 2017 年的 48.8 萬噸,其中2012-2014 產能增長緩慢, 14-17 年受到上海英威達的投產增長較快, 5 年間產能復合增速為 21%。 產量方面,2012-2017 產量由 13.5 萬噸增加到了 31.8 萬噸, 5 年間產量復合增速為 19%。 國內需求方面, 2013 年需求量為38 萬噸, 2017 年需求量為 50 萬噸, 5 年間需求復合增速為 7%。 進出口方面, 2012 年進口量 24 萬噸, 2016 年增加到 30 萬噸,隨著 2016 年下半年上海英威達 15 萬噸尼龍 66 的投產, 2017 年中國內地尼龍 66 進口量下滑到 27 萬噸,雖然進口依賴度從 2012 年的 60%下降到 2017 年 39%,但整體看進口依賴度仍然很大; 產能利用率方面, 2012-2017 年產能開工率由 69%提升到 88%之后下滑到 2017 年的 65%,開工率下滑主要是上海英威達新投產所致。 庫存方面, 卓創資訊統計目前中國尼龍 66 企業庫存降低至一天,春節前的市場實際情況也是一貨難求,僅英威達和神馬有貨可供。

國內尼龍 66 生產廠家(萬噸)

數據來源:公開資料整理

PA66 產能、產量(萬噸)和開工率情況(%)

數據來源:公開資料整理

PA66 需求、進出口量(萬噸)和進口依賴度(%)

數據來源:公開資料整理

中國 PA66 庫存情況(天)

數據來源:公開資料整理

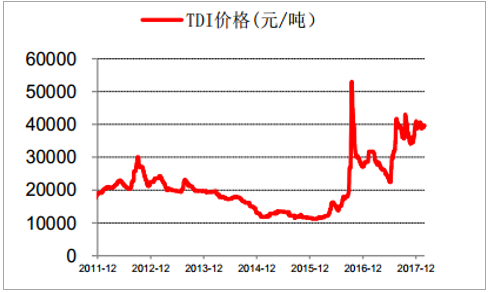

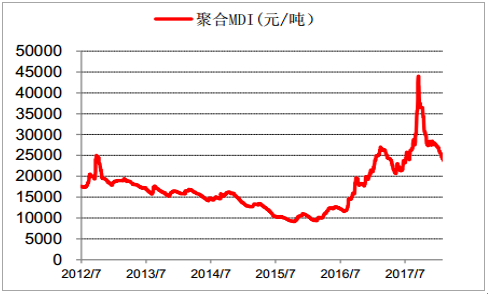

尼龍 66 切片價格從 2011 年高點約 35000 元/噸,一落下滑, 2016 上半年達到最低谷后反彈。近期來看,在2017 年 10 月份,英威達在美國的己二腈生產裝置老化停產, PA66 切片價格從不到 20000 元/噸,近期突破 30000元/噸。2018 年開始,海外裝置問題不斷: 1).索爾維于 2018 年 1 月 9 日告知其 PA66 合同客戶,受西班牙和法國近期的 PA66 出現事故影響,宣布不可抗力; 2).由于寒流天氣影響工廠運作和氫氣供應,美國奧升德 25 萬噸己二胺遭遇部分不可抗力; 3).1 月 24 巴斯夫的己二胺、 PA66 發生無可抗力,亞洲供貨受到影響,恢復時間也不確定; 4) 2018 年春節期間索爾維宣布其位于法國工廠的己二腈裝置遭遇不可抗力(影響己二腈產能 52 萬噸,約占全球總產能的 30%)。本輪供給的短缺主要是海外因素所致,類比此前 MDI、 TDI 和聚碳酸酯的漲價邏輯(海外企業產能收縮,漲價可持續性強),而且尼龍 66 產品的市場格局優于 MDI、 TDI 和聚碳酸酯,我們認為本次尼龍 66 的漲價具有很強的可持續性,尼龍 66 價格有望創新高。

歷史 PA66 切片價格

數據來源:公開資料整理

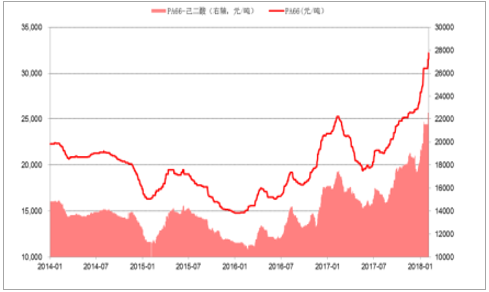

近期 PA66 切片價格及價差(元/噸)

數據來源:公開資料整理

TDI 價格走勢(元/噸)

數據來源:公開資料整理

聚碳酸酯價格走勢(元/噸)

數據來源:公開資料整理

聚合 MDI 價格走勢(元/噸)

數據來源:公開資料整理

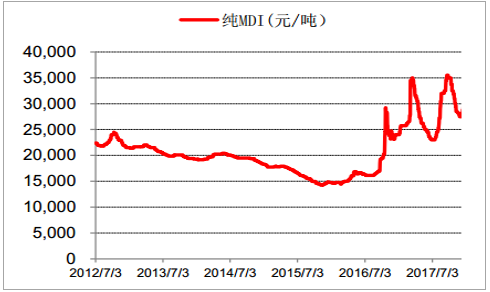

純 MDI 價格走勢(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國尼龍66行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國尼龍66行業市場供需形勢及投資策略研究報告

《2022-2028年中國尼龍66行業市場供需形勢及投資策略研究報告》共十六章,包含2022-2028年尼龍66行業發展趨勢及投資風險分析,尼龍66國內重點生產廠家分析,尼龍66地區銷售分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2014-2019年中國尼龍66切片產量快速增長,高端產品對外依存度依然很高[圖]](http://img.chyxx.com/2020/11/20201119131748.png?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)