看好新能源汽車產業的長期發展趨勢。新能源汽車有極大的市場潛力和應用優勢,發展新能源汽車產業,已上升至國家戰略,有多方面的意義。

其一,推廣新能源汽車,有助緩解國內能源壓力。我國車用燃油消耗占燃油總消耗 50%以上;我國是石油進口大國, 2016 年我國石油對外依存度大幅提高至64.4%, 如圖8 所示。因此,推廣新能源汽車,對于我國長期能源供給來說,具有戰略意義。

其二,推廣新能源汽車,是解決環境問題的良策之一。傳統汽車尾氣排放已經成為我國城市空氣污染的主要來源。以新能源汽車替代傳統汽車,可以顯著減少排放,甚至實現邊際零排放,有助緩解霧霾等城市空氣污染問題。

其三,借助新能源汽車發展契機,我國有望在全球汽車產業版圖上實現“彎道超車”,提升行業地位。

對于新能源汽車產業,我國從終端補貼、基建補助、規范標準、政府采購等多方面予以扶持,力度大,方向明確。加之技術進步與產業鏈的合力貢獻,新能源汽車行業已駛入快速發展軌道。2016 年12 月19 日,國務院正式發布《“十三五”國家戰略性新興產業發展規劃》,再次明確新能源汽車產業發展目標,其中包括:到2020 年實現新能源汽車當年產銷200 萬輛以上,累計產銷超過500 萬輛。2017 年9 月28 日,工信部發布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,自2018 年4 月1 日起施行。該政策推行新能源汽車積分制度,對傳統乘用車企有新能源積分的要求,從2019 年度開始實施,其中2019、2020 年度的積分比例要求分別為10%、12%。關于該“積分制”的詳細介紹,見于附錄I。此文件將進一步推動新能源汽車產業的發展,尤其是鼓勵外資車企加快在新能源汽車在中國的產業化布局。

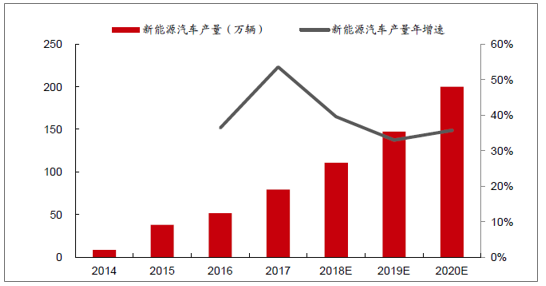

2017 年,我國新能源汽車產量為79.4 萬輛,同比增長53.8%,占當年汽車行業總產量(2,902 萬輛)的比例卻僅為2.74%。新能源汽車市場尚處于發展早期,未來受益政策推動、科技創新,產業快速成長的勢頭未來仍將持續十年甚至幾十年。

預計,2018~2020 年,我國新能源汽車產量將分別達到110.8 萬輛、147.4 萬輛、200 萬輛,保持快速增長勢頭

2014-2020 年中國新能源汽車產量統計與預測

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國新能源客車市場深度評估及投資前景評估報告》

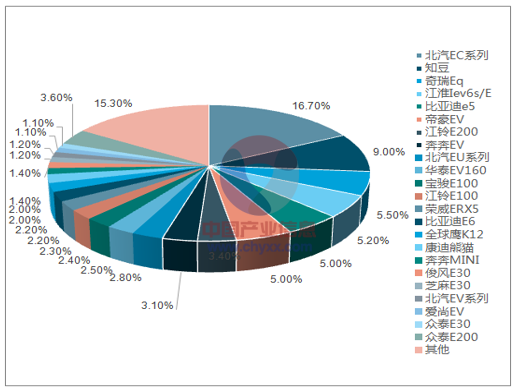

我國2017 年新能源乘用車完成銷量57.9 萬輛,其中純電動乘用車46.8 萬輛,占80.83%.

2017 年純電動乘用車企業銷量份額統計

資料來源:公開資料整理

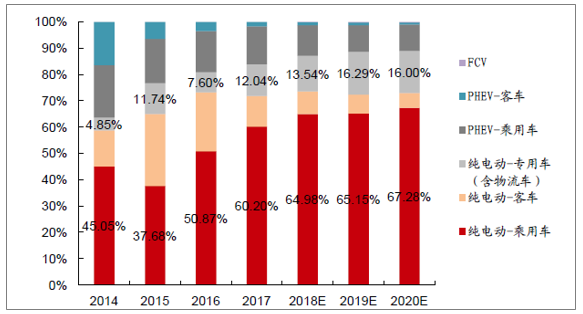

未來的市場增量主要來自純電動乘用車與純電動專用車(主要含物流車)等領域。預計,2020 年,純電動乘用車的產量將達到134.55 萬輛,約占當年新能源汽車總產量的2/3,自2017 年的年均復合增速為41.2%;純電動專用車(主要含物流車)的產量將達到32 萬輛,約占當年新能源汽車總產量的16%,較2017 年累計增長2 倍多。

相應地,到2020 年,我國的動力電池需求將接近80GWh。

2014-2020 年中國新能源汽車產量結構

資料來源:公開資料整理

2014-2020 年中國新能源汽車動力電池需求測算

資料來源:公開資料整理

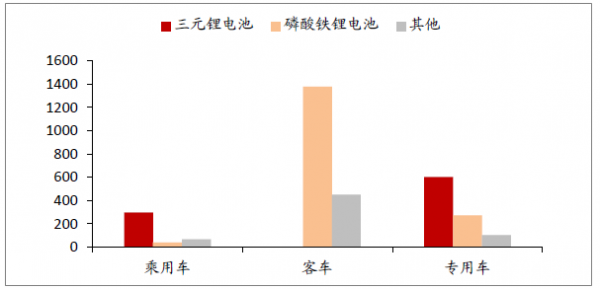

目前,國內新能源汽車所用的動力電池主要是磷酸鐵鋰電池和三元電池,錳酸鋰、鈦酸鋰等其他類型的電池亦有少量應用。磷酸鐵鋰電池和三元電池各有長短,在下游應用領域具有一定互補性。相對而言,三元鋰電池在單體能量密度方面具有優勢,而磷酸鐵鋰電池則在安全性、循環次數(壽命)等方面具有優勢。從產業化角度看,當前國內較為主流的磷酸鐵鋰動力電池的電芯能量密度約145Wh/kg,1C 放電狀態下循環次數可達2000 次以上(有效電量依然在標稱電量的80%以上,下同);特斯拉Model 3 使用的三元電池的電芯能量密度高達300Wh/kg 左右,但多數三元單體電池在1C 放電狀態下循環次數難及800 次。

電動客車的物理空間較大,對電池能量密度和功率密度要求相對較低,但對安全性要求較高,磷酸鐵鋰電池應用比例高;而電動乘用車的物理空間有限,故三元電池較受青睞。在電動專用車領域,磷酸鐵鋰電池和三元電池短期難分勝負。

2017 年,工信部發布了12 批新能源汽車型目錄,共計2265 款新能源汽車型入圍,乘用車、客車、專用車分別入圍403、1833、978 款。客車中應用磷酸鐵鋰電池的占75.2%,為主流選型, 應用三元鋰電池僅有3 款(江蘇九龍純電動客車,6 米、8 米);乘用車中應用磷酸鐵鋰電池和三元鋰電池的分別占9.4%、73.7%;專用車中應用磷酸鐵鋰電池和三元鋰電池的分別占27.8%、61.6%。(將使用鈦酸鋰作為負極材料的樣本歸類于“其他”之“鈦酸鋰電池”。)需要指出的是,這些統計比例與市場實際推廣的電池使用比例并不準確對應。

2017 年新能源目錄車型動力電池應用統計(按應用車型數目統計)

資料來源:公開資料整理

按容量統計,2017 年三元電池在動力電池市場中的占比為36.9%。隨著純電動乘用車持續快速增長、平均帶電量提升

2014-2020 年中國各類新能源汽車動力電池用量估測(考慮2016 年Q1 電池回補)

資料來源:公開資料整理

未來3~5 年,動力電池業務仍將成為利潤增長點。隨著產能建設推進、下游市場放量,新能源汽車行業有望繼續分享行業紅利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢