一、內飾行業格局較分散,全球資產整合進行時。

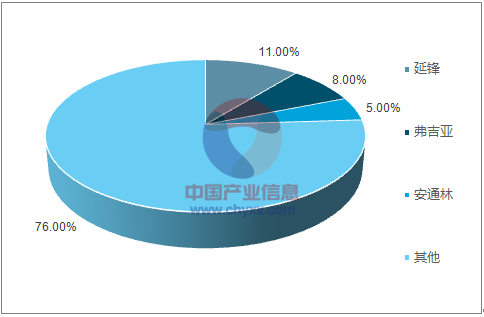

汽車內飾在利潤水平上略低于其他汽車零部件,因此從全球范圍來看,尚未形成類似動力總成或車燈的穩定格局,行業龍頭延鋒內飾僅占11%的全球份額,第二位是法國弗吉亞占比8%,第三位安通林占比5%左右,市場集中度較弱。內飾產品先期投資大但盈利能力較弱導致許多國際零部件供應巨頭擬拋售內飾業務,包括江森自控、偉世通及麥格納等歐美巨頭都剝離或出售旗下內飾板塊,不過也正因此給予了優質內飾供應商整合市場的契機。

全球汽車內飾市占率格局

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國汽車設計市場分析預測及發展趨勢研究報告》

產品關聯性高,助力優質企業整合市場。內飾產品的原材料及制作工藝上都有著極強的關聯性,產品線橫向延伸難度相對較低,同時,在利潤率較低國外內飾供應商紛紛剝離內飾業務的背景下,國內優質企業有望實現業務和市場的雙向拓展,破局成就龍頭。

二、內飾高端化提升成本占比,市場空間有望進一步提升。

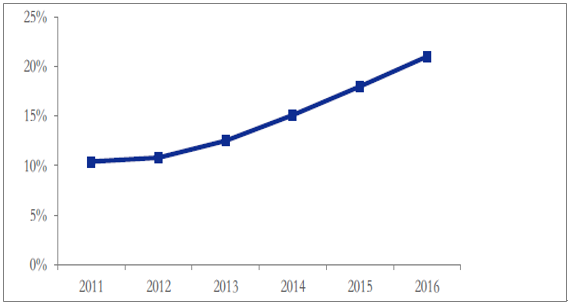

2016年全球汽車內飾市場規模為616.9 億美元,預計到2025 年時將超過1176 億美元,內飾行業前景依舊可觀。同時,隨著內飾高端化趨勢愈加清晰,內飾件的成本占比及利潤水平都有上行趨勢,未來隨著市場進一步整合及單車利潤進一步提升,優質公司有望加速獲取市場份額。

內飾業務成本占汽車總成本比持續提升

資料來源:公開資料整理

本文采編:CY315

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)