一、鈷產品應用前景廣闊,鋰電材料是最大增長點

鈷是具有鋼灰色和金屬光澤的硬質金屬,它的主要物理、化學參數與鐵、鎳接近,屬于鐵族元素。18世紀,瑞典的布朗特在鍛燒鈷礦時得到鈷,其熔點1,495℃,沸點3,520℃。金屬鈷莫氏硬度5.6,布氏硬度124,相對伸長率5%,居里點1,121℃,具有延展性及很強的磁性,與釤、鎳、鋁等共熔可生成良好的磁性鋼。

鈷行業中的主要產品有鈷鹽(包括氯化鈷和硫酸鈷等)、鈷氧化物(包括四氧化三鈷和氧化鈷等)、電解鈷及鈷粉。原生物料或再生物料通過火法或濕法工藝生產出的鈷鹽、鈷氧化物、電解鈷和鈷粉統稱為精煉鈷。

鈷是制造高溫合金、硬質合金、金剛石工具、電池材料、防腐材料、磁性材料等的重要原料,廣泛應用于航空、航天、電子電器、機械制造、汽車、化工、農業和陶瓷等領域。

鈷產品的存在形式

鈷產品形態 | 存在形式 | 用途 |

電解鈷 | 高純度的銀白色金屬,以鈷片或鈷塊形式存在 | 用于制造高溫合金、磁性材料、催化劑和其他鈷產品的原材料等 |

鈷粉 | 一種高純度的鈷,含鈷量一般在 | 99.8%以上,呈灰色不規則狀粉末用作硬質合金、金剛石工具、高溫合金、磁性材料等冶金產品,及可充電池、工業爆破劑、火箭燃料和醫藥等化學制品 |

鈷氧化物 | 四氧化三鈷、氧化鈷和氧化亞鈷 | 四氧化三鈷是電池材料的主要成分之一(主要為鈷酸鋰電池) |

鈷鹽 | 鈷離子和酸根構成的物質,其中也可以含有一定比例的其它離子。鈷鹽種類繁多,有硫酸鈷、碳酸鈷、草酸鈷、氯化鈷等類型 | 鈷鹽可以作為最終產品,也可以作為進一步加工生產鈷粉的原材料 |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鈷產業鏈產業全景調研及發展前景預測報告》

從鈷產業鏈看,鈷礦石經過富集等處理后,形成含鈷品位較高的礦料,又稱鈷精礦,鈷精礦經加工后或制成鈷中間品(一般為粗制氫氧化鈷)或直接制成氯化鈷、硫酸鈷等鈷鹽產品。鈷鹽產品經加工后可制成鈷氧化物、鈷粉及電解鈷等其他鈷產品。上述鈷產品之后再經過進一步的加工,可形成電池材料、合金、磁性材料等下游產品。

目前,我國鈷行業內既有生產規模大、技術領先的大型企業,也有生產規模較小的企業,各企業在技術研發、工藝設計、新產品開發能力、產品質量、環保處理水平方面參差不齊。與全球知名鈷生產企業相比,多數企業存在著較大差距,但國內幾家大型鈷冶煉企業的技術水平已達世界領先。

鈷的提取工藝一般有兩種主要方式,即火法冶煉、濕法冶煉,火法工藝雖有一定的特點,但濕法冶金工藝與火法工藝相比,具有更明顯的優勢,這也是近年來國際上新進入企業普遍采用濕法工藝進行生產的主要原因。目前在國內,鈷生產企業已幾乎全部采用濕法工藝,由于采用更為先進的冶煉工藝,鈷的生產能力也正逐步向中國轉移

鈷提取工藝對比

內容 | 火法冶煉 | 濕法冶煉 |

生產規模 | 大 | 靈活配置,適合各種規模 |

處理礦石品質 | 要求高 | 要求不高 |

回收率、綜合利用 | 低 | 高 |

處理費用 | 低 | 一般 |

生產工藝 | 短、簡單 | 復雜 |

配套工程 | 多 | 少 |

輔助材料品種 | 少 | 多 |

環境污染 | 大 | 小 |

單位投資 | 大 | 小 |

產品形態 | 合金類 | 鹽類 |

資料來源:公開資料整理

二鈷供給端現狀:剛果金鈷資源成必爭之地,國內鈷產品深加工產業鏈不斷完善

1、鈷礦供給現狀

國內資源短缺,剛果金鈷資源富集成必爭之地

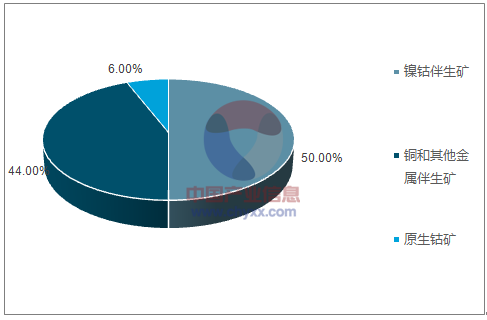

從鈷的礦產資源來看,純鈷礦很少,鈷礦幾乎全部以伴生礦形式存在,鈷在地殼中含量極低,地殼豐度約為25*10-6。主要的鈷礦有三種:砂巖型銅礦、紅土型鎳礦和巖漿型銅鎳硫化物礦床。砂巖型銅礦主要分布于剛果(金)和贊比亞,其鈷品位較高;紅土型鎳礦主要分布于環赤道的古巴、菲律賓等國家,含鎳1%左右,鈷的平均品位約為千分之一;而巖漿型銅鎳硫化物礦床主要分布于俄羅斯、加拿大、澳大利亞、中國等,平均品位最低,約為萬分之一,需要伴生的銅、鎳等金屬綜合開發。由于鈷品位低,加上伴生礦特征,單獨開采鈷的成本昂貴,因此大部分的鈷開采都是在開采其他金屬礦時的伴生產品。2016約有50%的鈷資源伴生于鎳,44%左右伴生于銅或者其他金屬,6%源于單一鈷資源。

全球已知的含鈷礦物約100種,主要有四種類型:①銅鈷礦、②鎳鈷礦,包括硫化礦和氧化礦、③砷鈷礦、④含鈷黃鐵礦,這些鈷礦含鈷量均較低。鈷主要為銅、鎳礦產伴生資源,50%鈷的來源于鎳的副產品,44%的鈷來自于銅及其他金屬的副產品,只有6%的鈷來自于原生鈷礦,其生產規模在很大程度受銅、鎳礦產開發影響。

鈷的伴生礦屬性,決定了鈷的供給比較復雜,會受銅、鎳行情的影響。當銅和鎳行情低迷時,隨著銅礦、鎳礦的減產,鈷的供給也會隨之被動減少,鈷精礦的價格也會因此而發生較大波動。

全球鈷資源存在形式

資料來源:公開資料整理

從鈷金屬的儲量來看,全球鈷金屬儲量分布非常不均衡。地殼中鈷金屬儲量約為2,500 萬噸, 2015 年,探明鈷礦儲量710 萬噸,按照2015 年12.4 萬噸/年開采量估算,可開采年限約為60 年。鈷金屬資源主要集中在剛果(金)、澳大利亞、古巴等地區,總共占據全球儲量的70%左右。其中,剛果(金) 儲量340 萬噸,占據已探明儲量的47.89%,澳大利亞、古巴分別為110 萬噸、50 萬噸,分別占探明總儲量的15.49%、7.04%。

從鈷的產量看,2007-2015 年全球鈷精礦產量從6.55 萬噸增長至12.6 萬噸(金屬噸),年復合增長8.52%,同期中國鈷產量從2,000 噸增長至7,700 噸(金屬噸),年復合增長18.35%,明顯高于全球增速。目前全球在產的大型鈷伴生礦山中,超過半數位于剛果(金),剛果(金)占全球鈷開采總量的半數以上。由于中國是個鈷資源較為短缺的國家,自2008 年鈷產量達到6,200 噸之后,近年來每年的鈷產量相對比較穩定。2016 年,中國的鈷產量預計達到7,700 噸,占全球鈷產量的比例為6.26%。

從鈷礦的開采來看,采礦資源集中于嘉能可(Glencore)、自由港(Freeport)、歐亞資源等礦業集團,其中,嘉能可位于澳大利亞和非洲的四座礦山占全球鈷產量的 20%左右,自由港、歐亞資源產量占比約為 10%。以上礦業集團的礦山開工情況對全球鈷上游供給具有明顯影響。

2、精煉鈷供給現狀

全球采選與冶煉區域錯配,國內鈷精煉配套成熟高速成長

鈷礦石經過礦石研磨、浸出和萃取等一系列工序加工,產成精煉鈷(包括鈷鹽、鈷氧化物及鈷粉等產品)。在冶煉端,由于非洲電力及基礎設施薄弱,缺乏鈷的下游產業,全球主要的精煉鈷產地并非位于非洲,而是集中在中國、芬蘭、比利時、澳大利亞、日本、加拿大。2015年,這六個國家精煉鈷產量占據全球總產量的80.12%。2015年全球精煉鈷產量約為9.81萬噸,同比2014年上漲6.86%。其中,中國精煉鈷產量為4.87萬噸,同比大幅增長23.99%,占據全球鈷冶煉產量的49.66%。

2001年以來,由于鈷存儲量最高的剛果(金)的局勢趨于穩定,剛果(金)逐漸成為鈷礦產量最高、增速最快的國家,同時,中國的鈷冶煉工藝也逐漸達到世界領先水平,成為精煉鈷的最大生產國,帶動了全球鈷供給的穩定增加。2001年到2015年,全世界的鈷供給呈平穩增長狀態,從2001年的3.81萬噸,增長到2015年的9.81萬噸,年均增長率為6.99%。其中,由中國精煉的鈷產量為4.87萬噸,同比增長24%,占全球精煉鈷的比例為49.66%。近年來,中國在全球鈷行業中的市場地位逐年提高,對全球鈷行業發展的影響也越來越大。

雖然全球的鈷供給穩定增長,但采選和冶煉存在全球范圍的地區錯配情形,即鈷冶煉國缺乏鈷礦資源,而鈷采選國缺乏冶煉技術及配套設施、產業,導致冶煉國依賴于向鈷礦開采國的進口,若鈷礦開采國的供給出現波動,將對冶煉國的鈷價格形成沖擊。以我國為例,由于國內鈷資源匱乏,大量的鈷礦依賴進口,鈷原料的對外依存度高達95%。若剛果(金)等原產地的鈷礦出口受到限制,將對中國精煉鈷的資源供應端造成較大的沖擊。

3、鈷行業競爭格局情況分析

國內企業鈷產業鏈的布局,上游延伸是趨勢

在鈷產品的生產成本中,原材料成本約占80%左右,擁有穩定且低成本的原料是鈷生產企業的核心競爭力之一。世界鈷儲量主要集中分布在剛果(金)、澳大利亞、古巴、贊比亞、菲律賓、加拿大、俄羅斯、新喀里多尼亞、巴西和中國, 2015 年的數據顯示,全球鈷礦儲量為710 萬噸,中國鈷礦儲量僅為8 萬噸,占總儲量的1.13%;剛果(金)鈷礦儲量為340 萬噸,占總儲量的47.89%。我國國內生產企業主要依靠從剛果(金) 等地進口鈷精礦。

但這些礦產資源大多被國際巨頭壟斷,核心資源受制于人,國內生產企業議價能力不強,對國內企業的穩定發展帶來了不利影響。在這樣的背景下,國內部分鈷生產企業開始進入鈷行業上游——礦山領域,在擁有豐富鈷礦資源的國家進行投資設廠,以享受完整產業鏈所帶來的競爭優勢。

另一方面,由于剛果(金)工業及基礎設施相對落后,剛果(金)開采的鈷礦通常經過簡單加工即出口至鈷煉化能力較強的國家進行精加工。因此,全球精煉鈷的產能分布與鈷礦開采分布存在較大差異。目前世界精煉鈷生產主要集中在剛果(金)、加拿大、贊比亞、澳大利亞、俄羅斯、中國等國家。

從競爭個局看,國外主要的鈷粉生產企業有比利時優美科公司和美國自由港鈷業公司,國內主要的鈷粉生產企業除了寒銳鈷業外,主要包括格林美和上海百洛達金屬有限公司。其中:比利時優美科公司(UmicoreGroup)是世界上最大的鈷粉制造企業。除了在比利時的研發基地和工廠外,還在加拿大Fort Saskatchewan、中國上海(上海百洛達,優美科控股 75%)有鈷粉公司,并投資了贛州逸豪優美科公司;美國自由港鈷業(Freeport Cobalt)是美國Freeport-McMoRan(FCX)公司下屬企業,由2013年FCX收購OMGroup的鈷業務形成。目前,自由港公司生產的鈷粉大多為粗制原料鈷粉,也有多種規格鈷粉應用于硬質合金、金剛石工具、催化劑等不同行業。

結合主要礦山未來投產計劃以及剛果境內手抓礦等產量變動情況,預計2017年全球鈷礦產量增長約9000噸,全年產量達到13.2萬噸,2018-2019年隨著嘉能可和歐亞資源旗下大型礦山的投產,全球鈷礦供給量將出現顯著增長,預計2018、2019年全球鈷礦供給分別為14.6萬噸和15.8萬噸。對應增速分別為10.6%和8.2%。

未來三年全球鈷礦產量預測(噸)

公司 | 項目 | 2016 | 2017E | 2018E | 2019E |

嘉能可 | KCC復產 | 0 | 0 | 5000 | 10000 |

Mutanda | 24500 | 24500 | 24500 | 24500 | |

洛陽鉬業 | Tenke | 14500 | 18000 | 18000 | 18000 |

歐亞資源 | RTR項目 | 0 | 0 | 0 | 10000 |

Boss Mining | 6800 | 6800 | 6800 | 6800 | |

萬寶礦產 | Comika | 1000 | 3000 | 3000 | 3000 |

華友鈷業 | Mikas技改 | 0 | 0 | 1000 | 1000 |

PE527 | 0 | 0 | 3000 | 3500 | |

Shalina | Etoile Mine | 2300 | 4000 | 4000 | 4000 |

金川國際 | Ruashi | 3400 | 3500 | 3900 | 4000 |

中鐵資源 | MKM | 1200 | 1200 | 1200 | 1200 |

手抓礦 | - | 16000 | 18000 | 18000 | 15000 |

剛果(金)鈷礦產量 | - | 66000 | 75200 | 88400 | 101000 |

嘉能可 | Murrin Murrin | 2800 | 2800 | 2800 | 2800 |

INO | 1000 | 1000 | 1000 | 1000 | |

Sherritt | - | 7000 | 7300 | 7500 | 7500 |

Vale | - | 5800 | 5500 | 5500 | 5500 |

全球其他地區鈷礦產量 | - | 57000 | 57000 | 57200 | 57200 |

合計 | - | 123000 | 132200 | 145600 | 158200 |

資料來源:公開資料整理

我國的鈷產品生產企業主要從剛果(金)等非洲國家進口鈷精礦等原材料進行加工,其中規模較大的有華友鈷業、金川集團、格林美、騰遠鈷業、寒銳鈷業。

三、鈷消費端:傳統領域穩步增長,動力電池領域高速成長主導行業未來

2016 年全球鈷消費量約9.51 萬噸,2011 年以來鈷消費年復合增長率為4.79%,國內鈷行業由于下游鋰電池及合金行業的帶動,同時還受到冶煉、深加工產能向中國集中的影響,鈷產品的消費量呈快速上升的態勢。2011 年至2016 年,國內鈷產品消費量從2011 年的2.53 萬噸增長到2016 年的4.61 萬噸,復合年增長率達9.53%。

世界鈷的消費領域主要包括電池、高溫合金、硬質合金、催化劑、磁性材料、色釉料彩以及干燥劑、粘結劑等介質材料。近年來,全球市場對鈷的需求增長率不斷下降,與鈷的產量增長趨勢保持一致。2015 年全球鈷消費量達到9.3 萬噸,同比增長4.32%。相比于全球市場,中國的鈷消費量保持快速增長,占世界總消費的比重不斷增加。2015 年,中國鈷消費量為4.5 萬噸,同比增長17.31%,占全球市場的48.86%,為世界第一大鈷消費國。

世界鈷的消費領域主要包括電池、高溫合金、硬質合金、催化劑、磁性材料、陶瓷色釉料以及干燥劑、粘結劑等。全球鈷的消費從2004年的4.9萬噸增長到2013年的8.6萬噸,年均增長率達6.3%。總體上,2005年后,隨著鋰離子電池的迅猛發展,電池取代高溫合金成為鈷產品的最大消費領域。

隨著新能源汽車產業的發展,動力電池對“比能量”的要求越來越高,三元正在逐步取代磷酸鐵鋰。從國內的應用市場來看,2015 年以前,動力電池正極材料多數采用磷酸鐵鋰,隨后三元使用占比逐漸提升,比能量方面,三元具有較高比能量,如能量密度最高可達190Wh/kg,高于磷酸鐵鋰130Wh/kg 的平均水平,因比能量與電池續航能力成正比,故NCM 三元體系電池多應用于純電動汽車,磷酸特鋰體系電池多應用于插電式混合動力汽車。

新能源汽車使用的動力電池三元材料的主要原料是鎳鈷錳(NCM)或鎳鈷鋁(NCA),三元材料電池具有能量密度大、安全性能高、可滿足快充快放要求、循環次數較多等特點,是目前發展前景較好的市場。根據工信部發布的2017 年第12 批《新能源汽車推廣應用推薦車型目錄》,純電動客車的動力電池類型仍然以磷酸鐵鋰為主,而電動轎車/ 乘用車、物流車的動力電池類型則以三元為主,乘用車的三元鋰占比達到近75%的車型分布,而專用車也達到80% 的分布,第8 批的磷酸鐵鋰僅有1 款車型,是HFC7001A3EV。第九批的4 款是3 款比亞迪的轎車和1 款昌河的轎車。第10 批的磷酸鐵鋰電池的是奇瑞的小螞蟻和海馬的普力馬。第11 批的磷酸鐵鋰僅有1 款車型,是江淮車型。第12 批就沒有了。插混基本實現三元化進程,磷酸鐵鋰逐步退出乘用車市場。

2017年12批新能源汽車推廣目錄乘用車電池配套分析

- | 電池簡化 | 1-3批 | 4-6批 | 7-9批 | 10批 | 11批 | 12批 |

純電動 | 三元鋰 | 90 | 55 | 72 | 15 | 20 | 19 |

磷酸鐵鋰 | 21 | 5 | 6 | 2 | 1 | - | |

其他 | 16 | 11 | 14 | 5 | 6 | 3 | |

純電動匯總 | 127 | 71 | 92 | 22 | 27 | 22 | |

插混 | 三元鋰 | 17 | 7 | 7 | - | 1 | 8 |

磷酸鐵鋰 | 3 | - | - | - | - | - | |

插混匯總 | 20 | 7 | 7 | 1 | 8 | - | |

乘用車合計 | 147 | 78 | 99 | 22 | 28 | 30 | |

資料來源:公開資料整理

鋰電三元正極材料的高速發展也帶動上游鈷的需求增長,那么新能源汽車和三元材料的發展對鈷行業需求增量有多大的拉動作用?三元NCM正極材料化學式為Li(NixCoyMnz)O2,其中x+y+z=1,不同體系(如111、532、622、811)所需的金屬量各不相同;三元NCA正極材料化學式為Li(NixCoyAlz)O2,x:y:z=8:1.5:0.5。考慮到在工藝過程中會有原料的損耗,計算出1kWh電池容量的各種電池體系的原料消耗量,每kWh的NCM111、532、622、811以及NCA電池所需鈷金屬當量分別為0.45kg、0.25kg、0.25kg、0.11kg、0.16kg。

簡單估算新能源乘用車領域,正極以目前常用三元正極材料NCM111和532為例,1kwh鋰電池正極材料中鈷金屬的耗用量約為0.40千克,目前鈷的現貨價格為56萬元/噸(或560元/千克),那么對應的金額為224元,以1kwh電池1500元的成本估算,鈷的成本占比約為15%。以純電動車電池容量30kwh,單車的鈷含量約為12千克,單車鈷成本約為6720元。若以2020年我國200萬輛純電動和混動車的規劃目標,僅按全為乘用車假設(商用車的單車量更高),金屬鈷的需求量和市場空間亦分別可以達到2萬噸和100億元以上;考慮到中國新能源汽車市場的占比,從全球來看,2020年金屬鈷的需求量亦可達到4萬噸和200億以上的市場,成長空間巨大。

新能源汽車&鋰電三元材料對鈷行業的需求拉動

- | 1kwh電池鈷金屬當量(千克) | 1gwh電池鈷金屬當量(噸) | 1kwh電池鈷金屬成本(元) | 乘用車單車用量(千克) | 乘用車單車成本(元) | ||

30kwh純動 | 15kwh混動 | 30kwh純電動 | 15kwh混動 | ||||

NCM111 | 0.41 | 410 | 229.6 | 12.3 | 6.15 | 6888 | 3444 |

NCM532 | 0.38 | 380 | 212.8 | 11.4 | 5.7 | 6384 | 3192 |

NCM622 | 0.27 | 270 | 151.2 | 8.1 | 4.05 | 4536 | 2268 |

NCM811 | 0.09 | 90 | 50.4 | 2.7 | 1.35 | 1512 | 756 |

NCA | 0.14 | 140 | 78.4 | 4.2 | 2.1 | 2352 | 1176 |

資料來源:公開資料整理

四、鈷行業走勢分析預測

2015年,全球精煉鈷的供給量約為10.2萬噸,而鈷的需求量約為9.2萬噸,供大于求明顯。2015年以來,受到全球經濟下滑,銅、鎳下游需求量低迷的影響,銅、鎳價格持續震蕩下滑,造成銅、鎳礦的供給減少,甚至礦場停產,銅、鎳的減產導致了鈷的供給被動減少。大型國際礦業公司嘉能可于2015年9月7日宣布,位于非洲的全球最大的銅鈷伴生礦之一的Katanga全礦石浸出、Mopani的新豎井及選礦機停產18個月,該礦區2014年生產出鈷精礦和鈷粗鹽約1.7萬噸,占剛果(金)鈷產量的 31.5%。2015年歐亞資源公司控股的鈷礦因資源枯竭逐漸減產,因此全球鈷原料供應逐漸趨緊;2016年,巴西的Votorantim因為檢修,損失產量1,000噸,該廠2015年的產量為1,500噸。供給下降的同時,2015年下半年開始,國家儲備局分三批在國內公開招標收儲電鈷。同時受非洲童工事件影響以及挖掘條件限制,占全球鈷供應50%的剛果將關停1萬噸左右的手工礦,整體保守估計供應將減少1.5萬噸,鈷的供應出現了更加顯著的緊缺狀態。

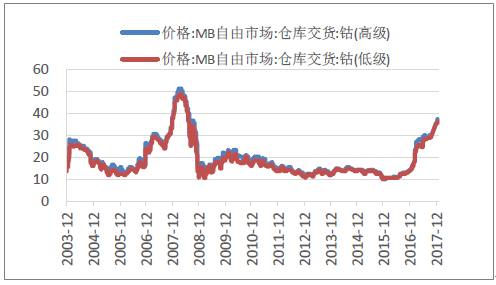

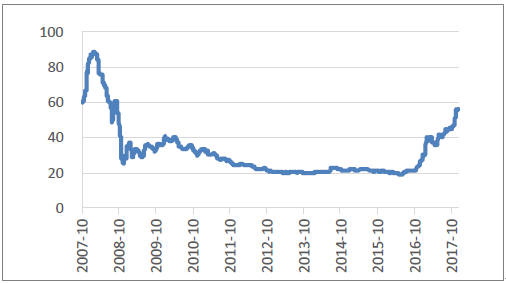

2017年隨著國內新能源汽車的快速發展,大力拉動了對鈷產品的需求,但國內鈷產品主要從進口的礦石中提取的,而隨著礦廠的檢修及關停,全球鈷的供需格局改變,鈷價亦隨之拉漲,國內鈷價在國際鈷價強勁支撐下,持續拉漲之勢,目前MB自由市場倉庫交貨的高級鈷和低級鈷價格分別達到37.13美元/磅和36.25美元/磅,國內長江有色市場鈷均價以及達到56萬元/噸,為2009年以來的價格新高。2018年全球新能源汽車將維持快速發展趨勢,對鈷產品需求增速不減,但全球鈷產品供應面在未來兩年內或將不會有明確轉變,在供需缺口擴大預期下,預計2018年國內鈷價仍將堅挺上行走勢。

近年來海外鈷價走勢(美元/磅)

資料來源:公開資料整理

近年來國內鈷價走勢(萬元/噸)

資料來源:公開資料整理

未來兩年,鈷行業供需緊缺的格局有望延續:一方面,在鈷價格上漲通道中,不排除供給端將會出現新項目投產計劃,但受制于1.5-2年的擴產周期,未來兩年內供給端變化較為明確。另一方面,全球新能源汽車發展趨勢不可逆,三元電池應用比例提升是大勢所趨,動力電池帶來的新增需求具備高確定性。在供給剛性,新增需求強勁的態勢下,預計2017年將迎來全球鈷供需拐點,而2018年缺口仍將繼續。全球鈷消費量將迅速增長,鋰電池消費在未來十年內將為鈷消費領域增長的主要驅動力。鈷產品未來會持續保持供應短缺的狀況。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)