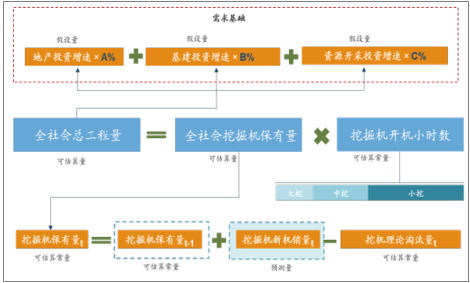

構建以社會總工作量為核心的全新需求模型。需求疊加的背后是全社會工作量的提升,根據挖掘機需求的邏輯,構筑了一個基于全社會工作總量為核心的需求模型,理論上而言,決定工程機械產品需求的直接驅動力是當前全社會釋放的總工程量,由于工程量之間并沒有單位衡量,也嘗試用土方等更細化的指標來衡量,但與實際情況嚴重不符,挖掘機作業過程中,除了土方、石方還包括礦場等,作業環境不同,土質不同、對設備的需求量并不是線性的。提出的全社會總工程量是一個基于存量設備和存量設備開工水平的指標,二者的乘積代表了存量設備一年中工作的總量。全社會總工程量的增速決定因素包括:(1)地產投資增速和地產投資占比;(2)基建投資增速和基建投資占比;(3)資源開采投資增速和資源開采投資占比。結合當前實際情況來看,地產投資增速已經從兩位數增速區間向個位數區間收斂,而基建投資增速一直保持在15-20%的增速區間,用基建投資完成額和地產投資完成額的比值衡量二者的動態比例變化,從早期的1:1逐步演變為1.2:1,換言之,基建投資占比在逐步擴大(增速快)。

模型中,全社會總工程量的供給方是全社會挖掘機的保有水平和他們的平均開機小時數,平均開機小時數通常采用日本小松公司跟蹤的KOMTRAX數據作為替代指標。而全社會保有量的測算邏輯,可以更加細化為:當年的挖掘機保有量等于前一年挖掘機保有量加上當年挖機的凈增量,凈增量是挖掘機新機銷量和理論淘汰量之間的差額。

挖掘機產品需求模型構建

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工程機械行業市場競爭態勢及投資戰略咨詢報告》

從歷史數據來看,國內挖掘機全社會總工程量的變化趨勢基本與行業景氣度趨勢一致。根據測算,從絕對額來看,2017年的總工程量水平實際上已經超越了2011年的總工程量水平,全社會挖掘機工作的年小時數合計達到20億小時/年,從2009年以來,全社會工作量基本保持在15億小時/年的水平以上。從真正速度的角度來看,2011年以后,全社會工作量呈現負增長,2011年,2014年和2015年均為負增長,其中,2015年負增長增幅達到了接近10%。同期,房地產開發投資增速水平變動幅度基本與總工程量同步,但變動幅度相比于總工程量而言,更加平緩,表明在這個期間,除了房地產投資以外,基建的增速下滑速度更加明顯。2016年開始,全社會工作總量開始回升,增速達到了7.4%的增長率,2017年增速水平進一步攀升到了10%,同期總工程量增速斜率顯著高于房地產開發投資增速,全社會工程量增速在經歷了5年的下滑后,開始呈現正增長,推動了本輪工程機械的需求增長。

挖掘機行業全社會總工作程量及其增速測算

數據來源:公開資料整理

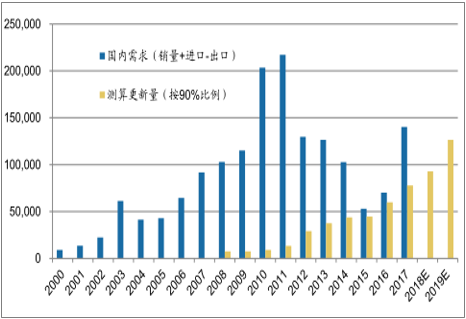

更新需求是未來的需求托底力量。本輪需求格局與2009-2011年不同的是,存量需求邏輯大于增量需求邏輯,更新需求目前正在成為影響挖掘機需求的重要力量,我們認為更新需求是來自于設備自身使用壽命周期,同時疊加外部經濟需求周期給予釋放。通常而言,挖掘機平均使用壽命在10000-15000小時左右,按照平均每年1600小時的使用效率來估算,使用壽命約為8-10年,上一輪國內挖掘機需求增速較快的時間窗口是2007-2011年。通過我們的更新需求模型測算,2016年國內需求中,更新需求的比例已經遠超過70%,正在成為影響中期挖機需求的托底力量。

此前,市場普遍擔憂一個問題:更新需求與增量需求面臨不確定性,如果外部需求不好,機主可以選擇不更新在推遲更新。認為這個問題忽略了幾個非常關鍵的事實:(1)設備的生命周期,設備的工作承受力是有極限的,老舊設備維修成本遠高于新機,過去國內的機主主要分為幾類,單位自用類型和個人用戶,前者主要是以生產工具為保有目的,后者以賺錢盈利工具為目的保有,所以設備的生命周期決定了其工作效率,也決定了其維修成本和盈利能力;(2)新舊設備的賺錢能力差異,在一個需求變好市場環境下,新機的盈利能力遠超于舊設備;(3)需求總量實際上是增長的,2011 年國內基建+ 地產的固定資產總投資規模約為14.3 萬億,而2016年地產+ 基建固定資產投資總規模是28.73 萬億元,相對于2011年提升了一倍,但挖掘機保有量僅增長25%。

國內挖掘機需求量結構拆分(臺)

數據來源:公開資料整理

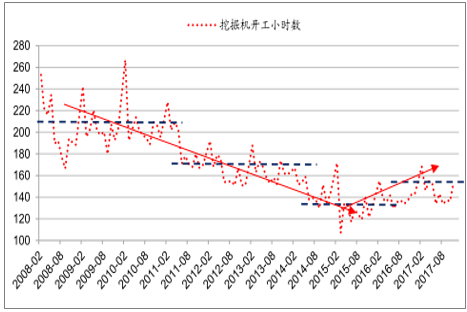

銷量需求實質性好轉,開工數據同步回暖。工程機械行業需求本質上是周期性波動的,2016年7月以來,以挖掘機為代表的工程機械產品需求持續復蘇,以挖機為例,根據工程機械工業協會挖機分會的數據顯示,2017年挖掘機全年國內銷量水平達到了14萬臺,同比增速達到100%。開機小時數方面,2017年全年開工小時數大多數月份均實現了正增長,全年開工小時數增長了5%的水平。2018年開年以來,1-2月份小松開工小時數合計達到164.1小時,同比微幅下滑2.5%。

小松挖掘機開工小時數

數據來源:公開資料整理

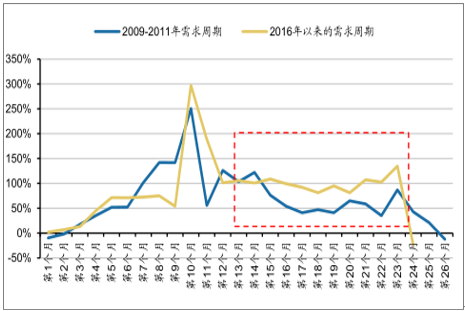

需求強度和可持續性可與 2009-2011年的周期比肩。衡量兩輪周期需求強度,我們可以從銷量增幅的高度和絕對銷量高度兩個維度來看綜合考量。以2009-2011年的需求周期為例,從2009年6月開始,挖掘機銷量開始正增長,而本輪需求也是從2016年5-6月開始增速轉正,到目前為止,已經持續了接近24個月。從銷量的彈性高度來看,2011年的銷量是17.5萬臺,2017年的銷量是14萬臺,雖然總量不及上一輪需求周期,但從增速來看,2017年下半年的需求增速水平遠超2011年下半年需求增速水平,同時2017年12月份挖掘機銷量還創下了歷史最高單月銷量紀錄,所以從總需求強度的維度來看,本輪需求可以與2009-2011年的需求周期比肩。其次,關于可持續性,我們認為本輪需求的可持續性會比前者更長,核心理由包括:(1)增量需求之外,巨大的更新需求形成中長期的托底力量;(2)新增的領域,從挖掘機和混凝土泵車而言,巨大的農村市場,催生了6噸以下的微挖和30米以內的短臂架泵車的需求。

2016 年以來的需求周期與2009-2011年需求周期增速對比(挖掘機)

數據來源:公開資料整理

二、設備利用率提升,設備的邊際增量需求啟動

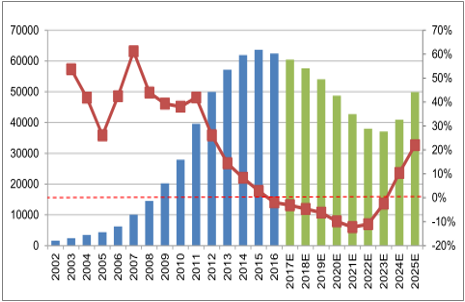

2016年是混凝土泵車保有量供給拐點的轉折之年。通常混凝土機械設備的保有年限為8年,但是由于過去較低的利用率,保守的按照10年折舊更新年限估算更新需求,采取“保有量=上一年保有量+新機銷售-更新需求”的計算過程來估算存量保有數據,新機銷售具有不確定性,我們中性的考慮2017-2021年的增速水平為30%(由于幾年新機銷售萎靡,基數較低,即便是以30%的復合增速增長,到2021年的絕對銷量僅為4284臺,不足高峰期的一半,與2008年的銷量水平相似)。根據模型結果,2015年保有量為6.4萬臺,2016年混凝土泵車保有量約為6.24萬臺,保有量數據從2002年第一次增速下滑。供給的持續收縮,新機銷售持續下滑和更新設備量出清,全社會有效產能供給開始收縮。供給收縮帶來兩方面的影響:

直接決定了全社會有效的產能供給 ,有助于盤活存量設備的使用,提高存量設備的使用率,從而對終端的出租價格形成支撐。過去由于盲目信貸擴張,質量較低的客戶最后成了風險隱患點之一,對租賃市場價格形成了極大的打壓。

有助于在貸設備工作量的保障,目前貸款期限3-5年左右居多。我們做了統計測算,如果以最長的5年在貸泵車作為統計口徑,目前的工作量,設備利用率可以保障在80%以上。在貸設備現金流好轉,有助于主機廠應收款的消化和回籠。

我國泵車保有量測算及增速預測(臺)

數據來源:公開資料整理

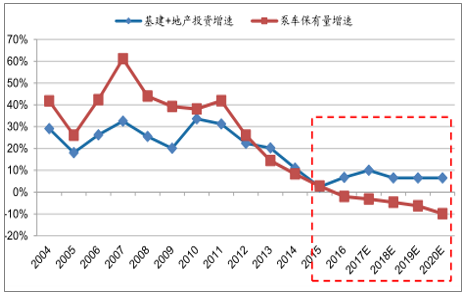

從2012年以來,工程機械行業經歷了“供給向上,需求向下”的格局,經歷了漫長的去產能和去庫存過程后,站在當前時點,認為混凝土機械行業基本面面臨兩大改善基礎:

(1)供給側向下:泵車為代表的混凝土機械保有量增速逐步進入負增長階段,有效緩解了產能的進一步擴張,供給側開始進入收縮階段。根據測算,按照10年更新周期,泵車保有量將會在2016年后形成負增長格局,并且保持長達5年左右的負增長趨勢。

(2)需求側向上:需求端主要由基建和地產投資構成,2014年后基建和地產投資增速降到了10%以內的區間。2017年上半年增速再次回到了10%以上,結合當前的城鎮化率水平,對中長期的行業需求,持謹慎樂觀的態度,基本維持在5-10%之間的區域波動,形成穩態的需求。

基建+地產投資增速與泵車保有量增速的對比

數據來源:公開資料整理

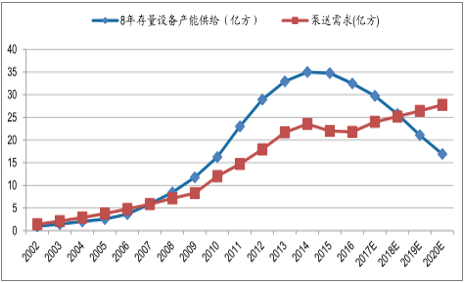

由于泵車的保有年限差異對產能供給形成擾動,分別測算了8年和10年保有量情形下的供需形勢,結論如下:

(1)8 年設備保有期限。如果考慮未來幾年新車銷量在30%左右增幅(中性假設),并且存量設備8年更新,單臺泵車年泵送6萬方左右形成有效產能,則供需平衡點出現在2018年。2018年后,會逐步進入供不應求的階段。

(2)10 年設備保有期限。仍然考慮30%左右新機銷售,但存量設備假設10年更新,面對相同的需求曲線,供給與需求大致在2020年左右進入新的平衡。

綜上來看,在供給需求剪刀差的趨勢下,未來供需進入新的平衡點,時間窗口在2018-2020年左右。從2017年以后的3-5年內,基本面將會逐步優化。

8年存量設備泵送產能與泵送需求

數據來源:公開資料整理

10 年存量設備泵送產能與泵送需求

數據來源:公開資料整理

三、需求的增量,農村需求帶動小挖創歷史新高

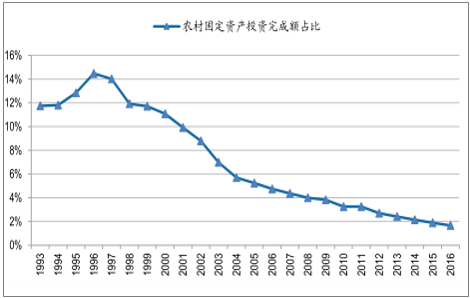

農村固定資產投資增速過去幾年甚至連續負增長,未來中國經濟增長的潛力之一也是在農村。根據國家統計局的數據顯示,我國農村固定資產投資占全社會固定資產投資額的比例從1996年之后逐步下滑,到2016年占比只有大約2%的水平。盡管十三五期間農村基礎設施在進一步改進,但空間依然比較大。2017年《國務院辦公廳關于創新農村基礎設施投融資體制機制的指導意見》(國辦發〔2017〕 17 號)中有明確定性:“由于歷史欠賬較多、資金投入不足、融資渠道不暢等原因,農村基礎設施總體上仍比較薄弱,與全面建成小康社會的要求還有較大差距”。

農村固定資產投資完成額占比

數據來源:公開資料整理

農村市場需求量上升的另一層因素是機器換人。我國的人口結構中,農村戶籍人口雖然達到了5.77億人,但是占總人口的比重正在逐步降低,從2001年的62%下滑到了2017年的41.5%。其次,農村人口結構中,大量農民工進城務工,實際上的農村勞動力人口更少,由于勞動力短缺,很多的建設方式逐步采用“機器換人”的模式。例如建筑公共、基建設施等。

鄉村人口占比和流動人口增加(萬人)

數據來源:公開資料整理

農村市場主要催生了小型挖掘機和短臂架泵車等工程機械產品的需求。從2011-2017年大中小挖的銷量結構可以看出,小挖2017年的銷量水平達到了8.6萬臺,相比于歷史高點的7.5萬臺,同比提升了15%左右。而中大挖均還未達到歷史最高水平。這充分說明了小型挖掘機的需求下墊面相對于中大挖而言有明顯的擴張。根據終端反饋,目前農村市場的主要需求是6噸以下的小型挖掘機。新農村建設中的農村自家建房和農村建設中低樓層的,因其施工的范圍較為狹窄,所以大型混凝土機械設備無法順利在這樣的施工工況施工,所以泵車的臂架長度通常在30米以內,目前市場上各個廠家的27、28米泵車是專門針對農村地區施工而研發生產的,車身較一般泵車車身要小,即使施工場所空間小,短臂架泵車也能順利施工。

2011-2017 年我國挖掘機大中小挖銷量水平對比 (臺)

- | 小挖銷量 | 中挖銷量 | 大挖銷量 |

2011 | 74984 | 67751 | 25016 |

2012 | 58542 | 40918 | 16123 |

2013 | 60547 | 40574 | 11283 |

2014 | 52094 | 29059 | 9354 |

2015 | 36627 | 14650 | 5057 |

2016 | 45228 | 16652 | 8440 |

2017 | 85972 | 34506 | 19824 |

占歷史最高點的比例 | 114.65% | 50.93% | 79.24% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)