一、低升學率催生培訓需求,K12課后輔導市場空間巨大

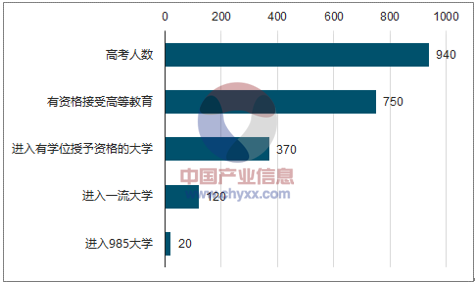

低升學率催生K12課后輔導剛性需求。根據報告,2017 年,我國高考人數共計約 940 萬人,其中只有約 750 萬人(79.9%)有資格接受高等教育,其中約 370 萬人(39.6%)能進入有學位授予資格的大學。全部考生中,只有約 120 萬人(12.6%)能考進一流大學,這里面只有約 20 萬人(2.0%)能進入 985 大學。為了爭奪稀缺的高等教育資源,家長紛紛加大對子女教育培訓的投入。據統計,2016年,中國家庭在作為校內學習補充部分的校外補習上的投入已占家庭全部教育開支的53.6%,其中63.7%聚焦在K12階段的課后輔導。

2017年我國高考人口結構 (萬人)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國高端K12課后輔導市場專項調研及發展趨勢分析報告》

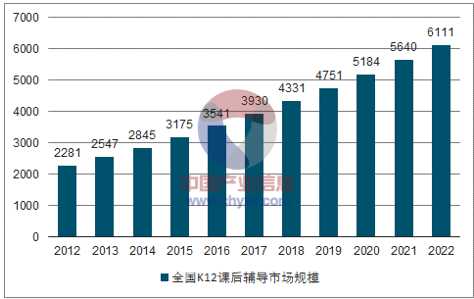

我國K12課后輔導市場空間巨大。2016 年,我國K12課后輔導市場規模達到3541億元,2012-2016年的CAGR為 11.6%,其中參加 K12課后輔導的學生人數由2012年的 4850萬人增長至 2016年的5350萬人,CAGR為2.5%。雖然K12課后輔導市場過去數年保持了較快增長,但與其他發達國家或地區相比,滲透率仍有差距。目前,國內一線城市的 K12課后輔導滲透率約為50%,而香港地區滲透率已經超過了80%,K12課后輔導行業仍有較大的增長空間。

據測算,預計2022年全國K12課后輔導參培人數將達到6450萬人,2016-2022年的CAGR 為3.2%,屆時全國 K12課后輔導市場規模將達到6111億元,2016-2022年的CAGR為9.5%。

我國K12課后輔導市場規模(億元)

數據來源:公開資料整理

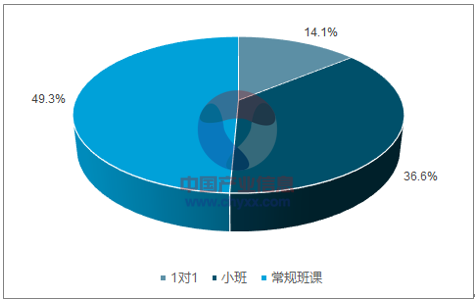

常規班課收入占比最大,1對1形式增速領先。按班型劃分,K12 課后輔導可分為 1 對 1、小班(2-10人)和常規班課(10人以上)。2016年,1對1、小班、常規班課的收入比例分別為 14.1%、36.6%和 49.3%。傳統的常規班課仍占據最大的收入份額,但近年來由于其在提升學生學習表現方面的低效率,受歡迎程度有所下降,預計 2016-2022 年的 CAGR 僅為 8.9%,低于行業整體 9.5%的增速水平。隨著高收入家庭的數量增長,近年來主打個性化學習服務的1對1形式逐漸風靡,2016 年1對1形式的市場規模約為499億元,預計2016-2022年的CAGR可達 11.9%,增速在三個細分班型中領先。

2016年K12課后輔導不同班型的收入占比(%)

數據來源:公開資料整理

K12課后輔導不同班型市場規模的增速比較

數據來源:公開資料整理

二、高端K12課后輔導成長性高于行業整體

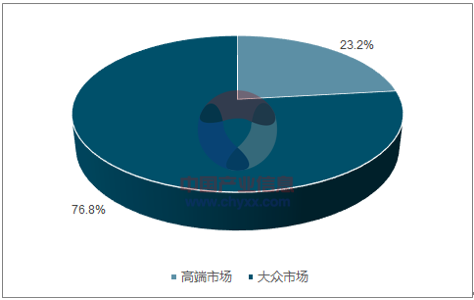

K12課后輔導可分為高端市場和大眾市場。高端 K12課后輔導市場主要指人均課時費 200 元/時以上的1對1和人均課時費120元/時以上的小班。高端 K12課后輔導市場的主要特征包括:(1)基于學生特定的學習情況及學習需求制定高度個性化的輔導服務;(2)有效提升學生的學習效果;(3)在咨詢、及時互動和客戶服務等方面為學生和家長提供增值的支持服務。2016 年,高端 K12課后輔導的市場規模達到 822億元,其中 29.6%為 1 對 1、70.4%為小班。與之相對的是大眾 K12 課后輔導市場,通常以常規班課的形式提供教學服務,2016 年大眾K12課后輔導市場規模約為 2719億元,占比76.8%。

K12課后輔導分高端市場和大眾市場(億元)

數據來源:公開資料整理

高端K12課后輔導市場成長性高于行業整體。2016 年,我國高端K12課后輔導市場規模為 822 億元,2012-2016 年的 CAGR 為15.3%,預計到2022年,高端 K12課后輔導市場規模將增至 1955億元,對應 2016-2022 年CAGR為 15.5%,增速高于行業整體,呈現出良好的成長性。高端 K12課后輔導市場快速發展的驅動因素包括不斷增長的K12階段教育投入和富裕階層人數不斷增加等。2016年,教育開支占到人均資本開支的約 4.4%,隨著經濟結構的不斷發展和調整,越來越多的家庭開支將分配給教育。同時,富裕階層人數的增長為高端 K12 課后輔導市場規模的擴大奠定了人口基礎。

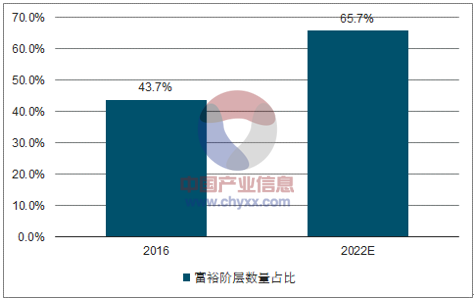

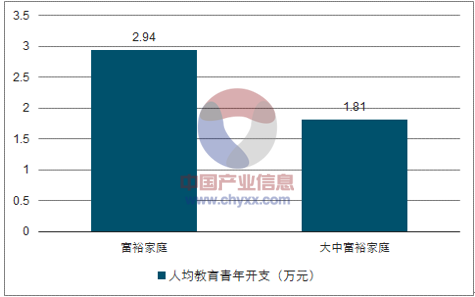

2016年,富裕家庭(家庭年收入超過 25萬元)和大眾富裕家庭(家庭年收入位于10萬元-25萬元)的數量合計約為1.81億個,占全國家庭總數的43.7%,預計到2022年該比例將進一步升至65.7%。2017年,富裕家庭和大眾富裕家庭花在每個學生身上的年均開支分別約為2.94萬元和1.81萬元。

我國高端K12課后輔導市場規模(億元)

數據來源:公開資料整理

富裕階層數量占比變化

數據來源:公開資料整理

2017年富裕階層人均教育年開支(萬元)

數據來源:公開資料整理

高端K12課后輔導市場集中度較低,行業格局分散。截止 2017年上半年,全國高端 K12 課后輔導市場 CR5 僅為 7.6%,其中,精銳教育占比 2.8%(以收入指標計算),為全國最大的高端 K12 課后輔導培訓機構。隨著資本逐漸進入高端 K12 課后輔導市場及高收入消費者對品牌越來越看重,預計市場集中度將得到提升,具有品牌優勢的教育機構有望獲取更多的市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國K12課后輔導行業市場競爭態勢及產業前景研判報告

《2026-2032年中國K12課后輔導行業市場競爭態勢及產業前景研判報告 》共九章,包含K12課后輔導重點機構分析,2026-2032年中國K12課后輔導行業發展前景及趨勢分析,2026-2032年中國K12課后輔導行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)