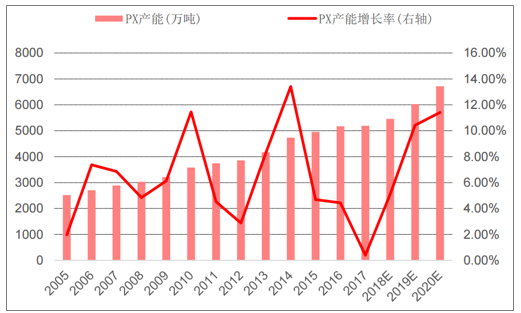

2005年至2017年,全球PX產能平均增速在5.9%附近。2011年,由于亞洲地區的PX投產較少,造成全球PX產能增速出現快速下滑,而在2011年至2013年,全球PTA產能快速增長,二者發展的不平衡致使全球PX供應緊張,PX價格創下歷史高位,PX利潤較高,刺激了一批PX裝置的投產,導致2014年全球PX產能快速釋放,增速創下13.4%的峰值。隨后由于PX產業利潤的大幅下滑。受此影響,亞洲部分以MX為原料路線的PX生產裝置從2014年起便處于長期停車的狀態。再加上國內輿論媒體對于PX的“妖魔化”阻礙了國內新裝置的投產速度,以及2014年清明節期間古雷芳烴的第三次爆炸事件,將民眾對于PX的“危險度”上推到了一個短時間內難以改變的局面。因而近兩年亞洲PX新裝置投放速度相對較慢。2017年,全球PX產能投放速度仍然較為緩慢。全年全球僅印度信賴一套PX裝置正式投入商業化運營,該裝置2017年已經處于試產狀態,已計入2016年全球新增產能,故而2018年不另行重復計算。此外,2018年韓國道達爾2號100萬噸生產線去瓶頸擴能,增產20萬噸。

全球PX產能投放情況

數據來源:公開資料整理

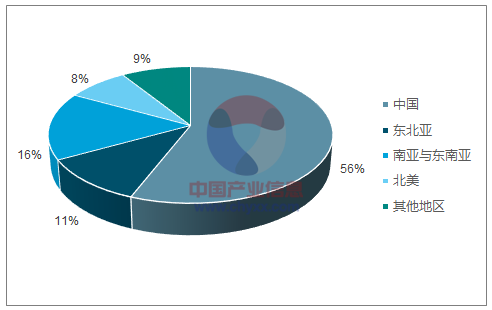

從全球PX裝置的需求分布來看,亞洲PX的需求也占據較大比重,2016年亞洲PX需求占全球總需求的88%,僅中國的需求就占56%。從2017年全球PX的需求分布來看,全球PX需求主要集中于中國、東南亞與南亞、東北亞和北美地區,上述地區的PX消費量約占世界總量的92.5%。中國、東北亞、中東地區的PX供需差別較大,東北亞和中東地區的PX產能過剩,而中國的PX產能缺口較大。近10年來,全球PX消費量年復合增速為5.1%,其中消費增速最快的是中國、南美、南亞與東南亞及中東和非洲地區,東北亞和東歐的消費量呈下滑態勢,北美和西歐消費量保持穩定。

2016年全球PX需求分布情況

數據來源:公開資料整理

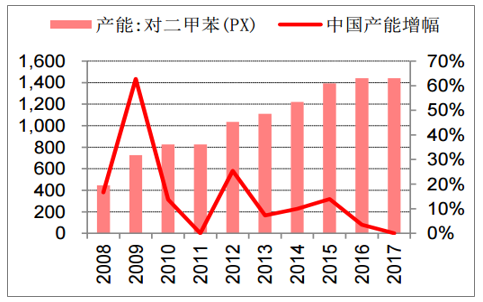

隨著我國紡織行業的高速發展,國內下游聚酯和中游PTA的快速擴張,我國對二甲苯需求大幅增長,2010年國內對二甲苯需求944萬噸,僅占全球總需求的34%,到2017年對二甲苯需求達到2327.5萬噸,年復合增長率15%以上,亞洲需求占比近7成,占全球總需求的56%。截至2017年年底,中國PX產能1440萬噸/年,產量為1027萬噸,而對PX需求量為2327.5萬噸/年,供需缺口1300萬噸/年,進口依賴程度達56%。目前,我國是全球最大的PTA生產國和消費國,中國PTA產能占全球PTA產能的60%左右,占亞洲PTA產能的67%左右;而中國的PX產能僅占全球PX總產能的30%左右,因此,中國對PX的進口量也在不斷增加。近幾年中國PX產能增速緩慢的原因主要是環保壓力較大,而且目前多數PX項目是煉油一體化的聯合芳烴裝置,審批及建設周期較長,產能增速有限。

國內對二甲苯產能投放情況

數據來源:公開資料整理

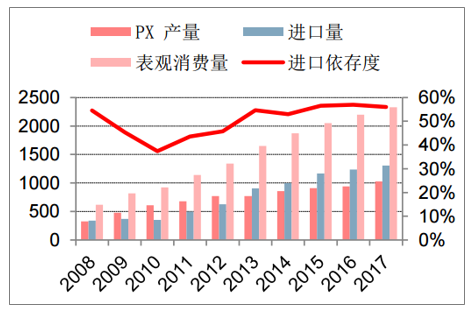

對二甲苯需求快速增長,高度依賴進口

數據來源:公開資料整理

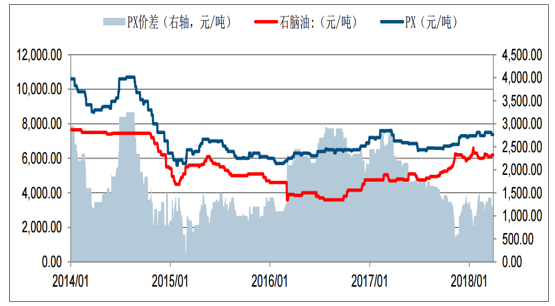

伴隨著2014年下半年原油價格的下跌,石腦油和PX也下跌,14年年底PX價格達到底部,同期PX-石腦油價差也達到底部區域,由于15-16年中國PX新增產能少,尤其是16年中國無PX新增產能,整個2016年全年PX-石腦油的價差維持在2000元/噸以上,PX表現出很強的盈利能力。隨著19年以后PX新項目投產的預期增強,PX的盈利能有所下滑。

PX價格與價差走勢(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國PX行業市場全景評估及投資潛力研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國PX行業市場深度分析及未來趨勢預測報告

《2022-2028年中國PX行業市場深度分析及未來趨勢預測報告》共十章,包含我國對二甲苯(PX)市場供需分析及發展趨勢預測,2022-2028年PX行業景氣預測及風險分析,2022-2028年PX行業競爭地位與發展策略指導等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢