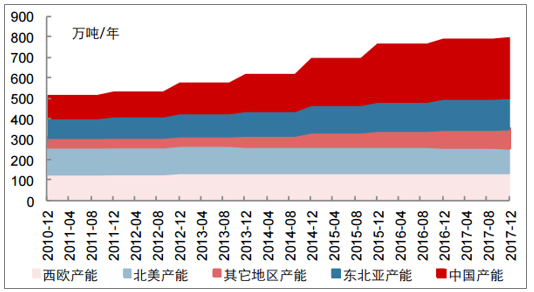

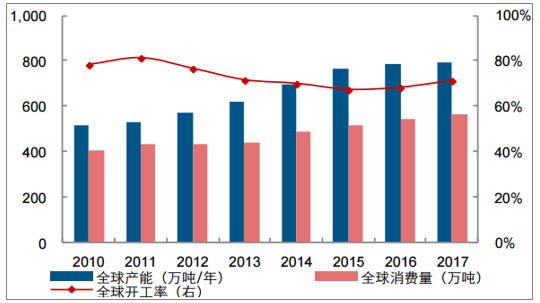

2017年全球丙烯酸產能約為796.1萬噸/年,而消費量為566.44萬噸,開工率保持在70%左右,存在一定程度上的供給過剩。2012年至2015年是全球丙烯酸高速投放期,產能復合增速高達9.58%,但表觀消費量復合增速僅為4.53%,且新增丙烯酸產能主要投放在中國及東北亞地區。相比之下,西歐及北美地區丙烯酸產能穩中有降,供需關系也相對較為平衡。

近年來我國及東北亞地區丙烯酸產能增長迅速

數據來源:公開資料整理

全球丙烯酸供給存在一定程度過剩

數據來源:公開資料整理

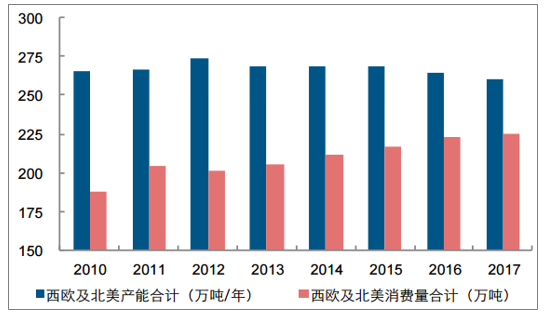

西歐及北美丙烯酸產能穩中有降,供需關系較平衡

數據來源:公開資料整理

中國及東北亞丙烯酸產能增速較快,供過于求較為顯著

數據來源:公開資料整理

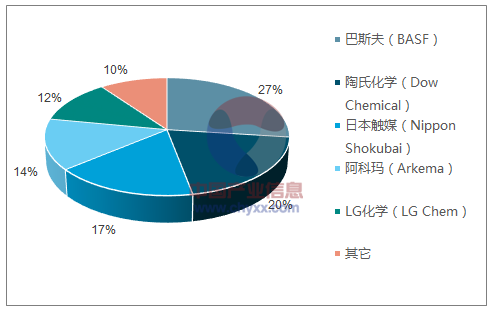

BASF(巴斯夫)是全球最大的丙烯酸生產商,合計擁有參控股產能151萬噸/年,權益產能128.6萬噸/年。除此之外,陶氏化學(DowChemical)、日本觸媒(NipponShokubai)、阿科瑪(Arkema)和LG化學(LGChem)等均擁有較大丙烯酸產能,且彼此間規模差距不大。相比之下,全球范圍內衛星石化的48萬噸丙烯酸產能規模仍舊相對較小。不過,鑒于部分全球主要丙烯酸生產商在中國均設有生產裝置,所以從全球產能占比來看,中國仍穩居世界首位。

全球丙烯酸企業產能占比(中國大陸地區除外)

數據來源:公開資料整理

中國、西歐及北美丙烯酸產能占比居前

數據來源:公開資料整理

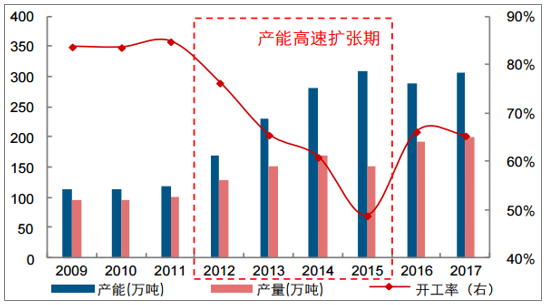

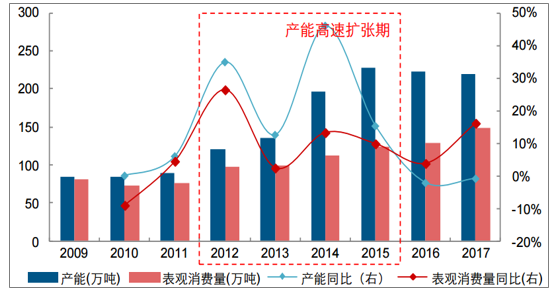

2009年至2011年,我國丙烯酸年產能穩定在115萬噸左右,開工率保持在85%附近,而表觀消費量則約為100萬噸。整體來看,在此期間我國丙烯酸盈利性較好。在2011年之后的4年時間內,我國丙烯酸產能持續大量投放,年復合增速高達27.04%,相比之下,其表觀消費量年復合增速為10.07%,供大于求的情況逐漸凸顯,導致其開工率呈現大幅下滑的態勢,價格及利潤水平也同樣大幅下滑。

數據顯示,自2016年起至今,隨著利潤的下滑及安全環保要求的不斷趨嚴,我國約有22.5萬噸/年丙烯酸產能被關停,而新增產能僅16萬噸/年,產能整體呈現穩中有降的局面。同時,由于國內丙烯酸表觀消費量仍保持較快增長勢頭,其供需格局逐漸改善,開工率及價格價差也出現一定幅度的回升。

2012至2015年我國丙烯酸產能持續大量投放

數據來源:公開資料整理

產能高速擴張期內丙烯酸開工率大幅下滑

數據來源:公開資料整理

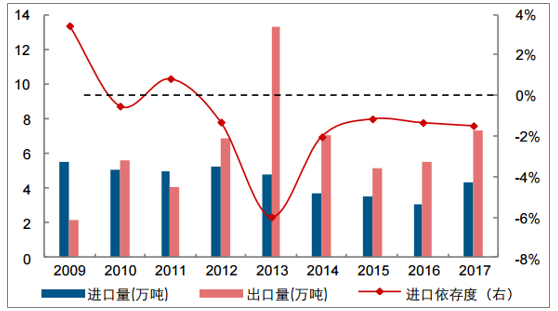

我國逐漸由丙烯酸凈進口國轉為凈出口國

數據來源:公開資料整理

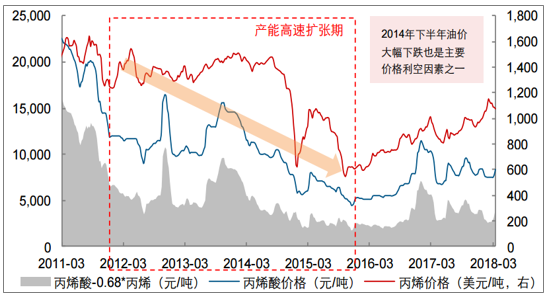

產能高速擴張期間丙烯酸價格及價差持續下滑

數據來源:公開資料整理

由于丙烯酸裝置大多配套酯化裝置生產丙烯酸酯,以丙烯酸酯產能占比最大的丙烯酸丁酯為例,在過去近10年時間內,其供需關系變化情況也與丙烯酸呈現高度相似的景象。

2012至2015年我國丙烯酸丁酯產能持續大量投放

數據來源:公開資料整理

產能高速擴張期間丙烯酸丁酯價格隨丙烯酸持續下滑

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國丙烯酸行業市場行情動態及未來發展趨勢》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告

《2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告》共十章,包含中國丙烯酸行業代表性企業布局案例研究,中國丙烯酸行業市場前景預測及發展趨勢預判,中國丙烯酸行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國丙烯酸行業產業鏈、發展歷程、產能及發展趨勢研判:丙烯酸行業供應能力強,市場集中度高 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)