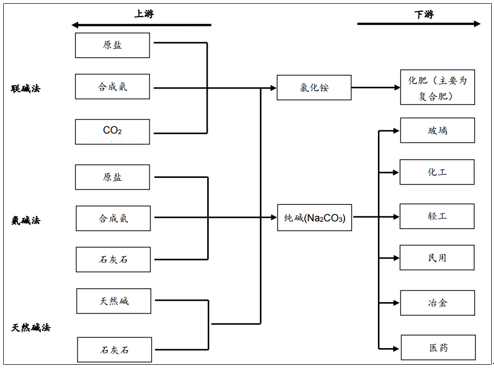

純堿,即碳酸鈉,絕大部分用于工業,少部分用于民用,下游包括輕工、建材、化工等眾多領域。純堿主要的生產工藝分為三種:天然堿法、氨堿法、聯堿法。我國三種工藝均存在,以氨堿法與聯堿法為主,天然堿法在我國占比僅6%。三種制堿工藝中,氨堿法對環境污染較大,且消耗大量的自然資源,原鹽的利用率較低,生產的副產品氯化鈣用途較小,大部分作為廢渣處理;聯堿法較氨堿法污染較小,原鹽利用率較高,且與合成氨工業相互匹配,且副產品氯化銨可以用作生產復合肥的原料,在我國大規模生產有很好的適用性;天然堿法不僅對環境污染較小,且相比較成本低30-40%,但資源稟賦的原因制約了其發展,我國天然堿主要分布在河南桐柏縣與內蒙古。

純堿產業鏈示意圖

數據來源:公開資料整理

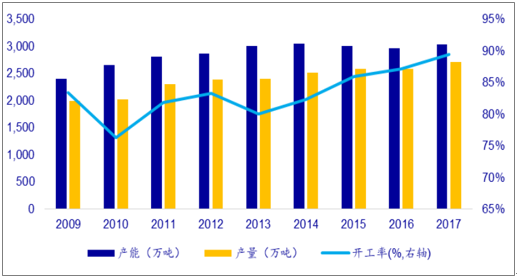

自2013年以后,國內純堿產能幾乎沒有凈增長,開工率逐年提升。2013年以后,由于行業產能過剩,部分高成本裝置退出生產,據統計,2017年我國純堿產能在3,000萬噸左右,產量則保持了相對較高的增速,2017年產量為2,716萬噸,近5年復合增長率達3.1%,純堿的供需關系明顯偏緊,近年來開工率維持高位,2017年平均開工率達到90%。

純堿產能產量平衡表(單位:萬噸)

數據來源:公開資料整理

純堿行業處于供需緊平衡

數據來源:公開資料整理

玻璃是純堿的重要下游,對純堿需求占比約50%(含平板玻璃與日用玻璃,每噸玻璃約消耗純堿0.2噸)。純堿的其他下游還包括無機鹽、洗滌劑、氧化鋁等。純堿行業表觀消費量自2012年增速放緩后,于近兩年開始回升,2017年表觀消費量達2578萬噸,近5年復合增長率達3.4%,預計2018年表觀消費量可維持3%左右的增速,預計消費量可達2650萬噸。

純堿下游需求結構

數據來源:公開資料整理

純堿表觀消費量穩定增長

數據來源:公開資料整理

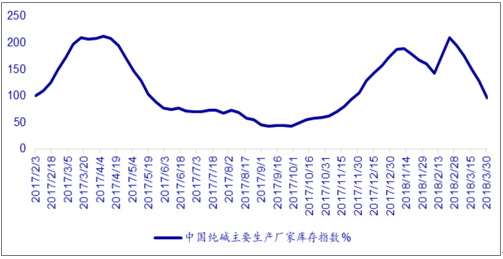

2018年采暖季結束以來,純堿供給收縮、下游玻璃和化工的需求觸底回升,行業庫存已迅速下降。據悉,3月初純堿生產企業庫存量在80-90萬噸,到3月底這一數字下降至40萬噸左右,去庫存速度超出市場預期。4月份在多條純堿生產線檢修、停產的情況下,庫存大概率繼續下降,有望降至20-30萬噸水平。

純堿主要生產廠家庫存指數

數據來源:公開資料整理

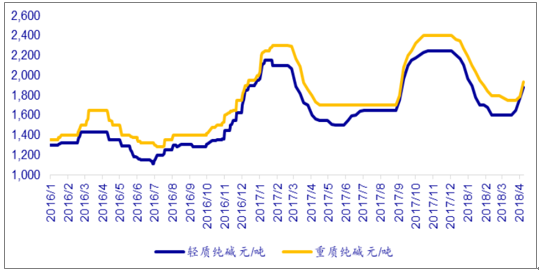

純堿價格可能大幅上漲,新一輪環保檢查可能成為行情的助燃劑。若4月庫存繼續下降,行業庫存將很快下降至去年9月初的水平,屆時純堿現貨緊張、市場價格存在大幅上漲的基礎。此外,2018年全國各地的安全環保核查態勢仍然嚴格,且對于純堿行業有著比對玻璃更為嚴重的影響,環保事件可能在短時間推動純堿快速拉漲。

華東純堿市場平均價

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國純堿市場供需預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告

《2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2026-2032年中國純堿行業投資前景,2026-2032年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢