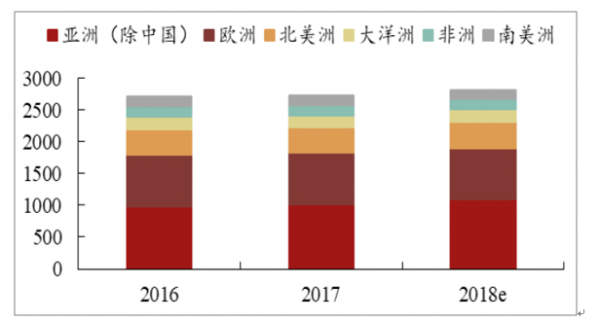

根據統計,截至2017年底,國外電解鋁產能約為3255萬噸/年,較上年下降0.2%。2017年國外關停電解鋁產能月35萬噸,主要分布在美國、加拿大、南非和烏拉圭。新建產能約30萬噸,主要集中在中東、挪威和冰島。2018年國外電解鋁新建產能僅30萬噸,為近年來較低水平,考慮到國外前期有較大規模的舊產能退出,其總產能規模或仍將呈現正增長態勢。安泰科預計2018年國外電解鋁產能為3280萬噸/年,較上年增長0.8%;產量將達到2825萬噸,較上一年增長3.9%,產能利用率為86%。2017年電解鋁產量2725萬噸,同比增長0.7%。國外電解鋁產能利用率為83.6%,較2016年增長0.8個百分點。

預計2018年產量增長3.9%,96萬噸

數據來源:公開資料整理

2017年國外需求增長4.9%至2915萬噸,2017年全球(除中國)電解鋁市場短缺190萬噸。雖然2018年全球電解鋁產量增幅將明顯高于2017年,但需求仍將保持3-4%的增長,預計2018年全球(除中國)電解鋁市場將繼續維持短缺。

國外 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E |

產量 | 2500 | 2631 | 2570 | 2574 | 2585 | 2644 | 2706 | 2725 | 2821 |

yoy | - | 5% | -2% | 0% | 0% | 2% | 2% | 1% | 4% |

消費 | 2410 | 2500 | 2592 | 2589 | 2640 | 2665 | 2780 | 2915 | 3002 |

yoy | - | 4% | 4% | 0% | 2% | 1% | 4% | 5% | 3% |

供需 | 90 | 131 | -22 | -15 | -55 | -21 | -190 | -190 | -181 |

截止到2017年12月底,中國電解鋁總產能4356.8噸,同比增長2.7%,運行產能3601.7噸,同比減少0.48%。電解鋁開工率上半年持續上升,最高達到88.6%,供給側改革促使企業被動減產,自7月起開工率顯著下滑,12月降至82.67%。

2017年供應側改革致電解鋁開工率大幅下降(萬噸)

數據來源:公開資料整理

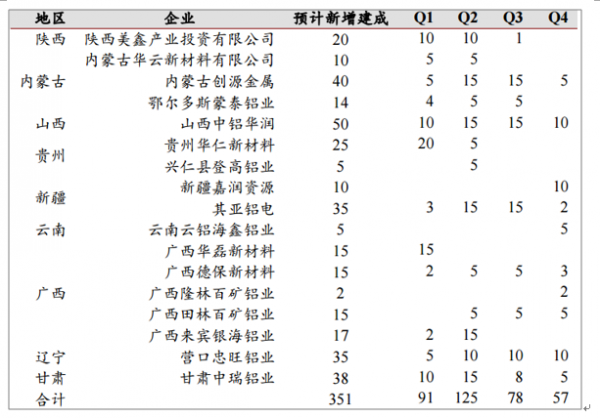

供應側改革有效遏制了我國電解鋁行業的投資沖動,形成了我國電解鋁產能的天花板4549.9萬噸。2018年有超過351萬噸產能待投產,2019年有200多萬噸待投產產能。仍有一部分電解鋁待投產產能尚未獲取到合規產能指標,實際投產產能低于預測值。考慮當前電解鋁的盈利狀況較差,預計部分產能會投產延遲。

我國電解鋁產能增速大幅放緩

數據來源:公開資料整理

2018年新增電解鋁最大產能351萬噸

數據來源:公開資料整理

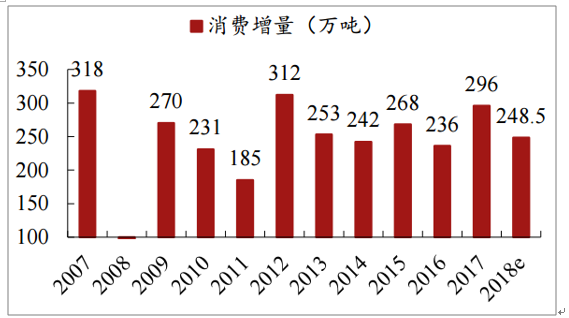

2017年我國電解鋁產量3652萬噸,凈進口量10萬噸,總供給量3662萬噸。總消費量3550萬噸。過剩112萬噸。預計2018年消費增長7%,7%為非常保守的增長;2008年之后,最低的增速為2016年的7.8%;2008年至今的復合增速為11%。按照7%的增速,2018年新增電解鋁需求近249萬噸。根據新增產能的投產節奏測算,2018年新增電解鋁產量在150-200萬噸之間(取均值,按照175萬測算)。假設凈進口量保持10萬噸。據此計算,2018國內電解鋁過剩48萬噸。可以說基本供需平衡。

2017年我國電解鋁消費增長9.1%

數據來源:公開資料整理

2018年的消費增量假設較為保守

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電解鋁行業市場專項調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告

《2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年中國電解鋁行業投資機會與風險,2026-2032年中國電解鋁企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國電解鋁行業市場現狀、政策體系、競爭格局及趨勢研判:產能剛性約束下,供需緊平衡格局持續,綠色轉型加速[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)