一、酒店行業供需缺口帶動,景氣周期持續,出租率、價格雙升

1、回顧發達國家過往30年,酒店業共經歷三輪快速發展期酒店業三輪景氣周期均為5-6年以上。

【1991~2001年】90年代初受海灣戰爭影響,客房供給年均增速不足2%,彼時美國戰后經濟增長的長周期直接推動酒店需求大幅上漲,促進出租率與平均房價雙升,行業景氣度回升并于1996-1998年間達到高峰。1997-2001年客房供給持續以每年3%-5%速度增長,出租率隨之下降;2001-2002年,911事件將酒店業帶入低谷,平均房價與出租率雙降。

【2002~2008年】第二輪新周期啟動于2002年,并于2008年次貸危機爆發見頂,2009年RevPAR與國內生產總值均幾乎同時觸底。

【2010~2016年】2010年美國經濟企穩,酒店經營及RevPAR逐步復蘇,到2014年RevPAR增速達到8.1%。2016年后進入穩定期,目前平均房價(ADR)增速維持在2.1%左右,RevPAR增速約為2.3%。

美國酒店行業RevPAR呈現周期性

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國酒店市場供需預測及發展趨勢研究報告》

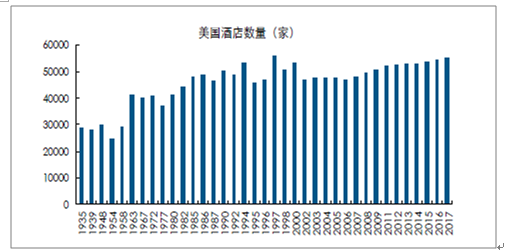

二戰以后隨著汽車旅館的大肆擴張,美國酒店進入蓬勃發展期,酒店數量由1929 年的15577 家迅速提升至1963 年的41173 家;過后酒店數量增長相對緩和,1990 年左右進入整合期,酒店數量先增至1997 年的最高峰56000 家左右又下降到2002 年的47040 家;隨著酒店集團品牌下沉、加大中端領域布局,美國酒店數量又恢復到穩健增長階段。對應美國酒店進行整合期,酒店數量調整的同時連鎖化率逐漸提高。美國酒店加盟連鎖率從1990 年46.0%左右提升至1997 年69.4%。2000 年之后美國酒店市場進入穩定階段,目前加盟連鎖率穩定在70%左右高位。

美國酒店數量(家)

資料來源:公開資料整理

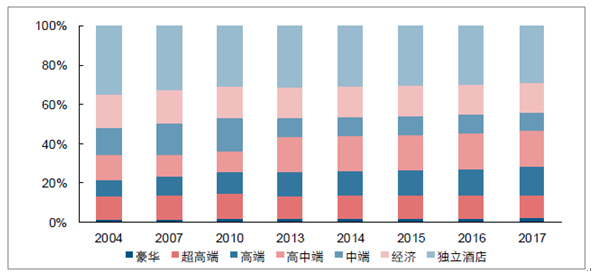

美國酒店業整體中等價格酒店占比由2004 年的26.72%提升至2017 年的27.53%,其中中端酒店部分升級到高中端推動高中端占比由2004 年的12.97%提升至2017 年的18.19%。

2004-2017 年美國酒店業中等價格酒店房間數比重逐漸提升

資料來源:公開資料整理

2、我國酒店行業與海外市場相似,與經濟活躍度高度相

與海外市場類似,我國酒店業同樣呈現周期性,一輪周期長度可達5至6年左右。我國酒店行業此輪觸底回升始于2015年四季度,預計此后仍有3-4年景氣周期。

【1988~1999年】1988-1989年宏觀經濟見底帶動酒店業觸底復蘇,并在92-93年新一輪宏觀經濟增長啟動時達到高峰。之后在供給壓力下逐漸走低,并于98年亞洲金融危機爆發時行業陷入低谷。

【2000~2015年】新周期在2000年啟動,經過2003年SARS的調整在2007年達到高點。隨后受金融危機影響增速放緩,2011年后酒店業出現顯著負增長,2013年在酒店業開始恢復之時,隨著中央“八項規定”“六條禁令”的頒布,三公消費被大大限制,大大削減了星級酒店的營業收入,2014年星級酒店客房收入營業額增速僅1.98%。

【2015年Q4至今】2015年四季度開始,我國服務業活躍度提升,服務業PMI呈現上升勢頭,與此同時酒店也呈現新周期起步的征兆,出租率率先提升,16年下半年開始,酒店提價帶動RevPAR增長,三大酒店集團RevPAR增速先后于2015年下半年出現拐點,如家率先于Q3止跌回升,行業進入景氣周期。

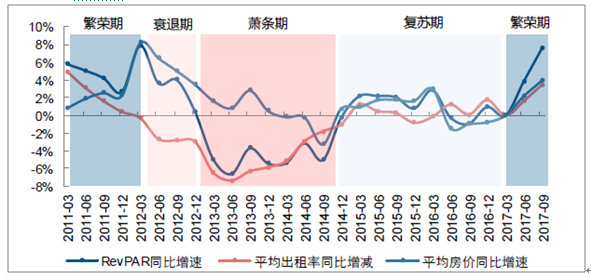

中國星級飯店行業從2012 年初開始出租率同比降低,進入衰退階段;2012 年底進入出租率和平均房價增速下滑甚至為負的蕭條期,并一直持續到2014 年底;2015 年初,行業開始回升進入復蘇期;2017 年中至今,房價提升速度開始快于出租率的提升,星級酒店行業進入繁榮期。

中國星級飯店目前處繁榮期初期

資料來源:公開資料整理

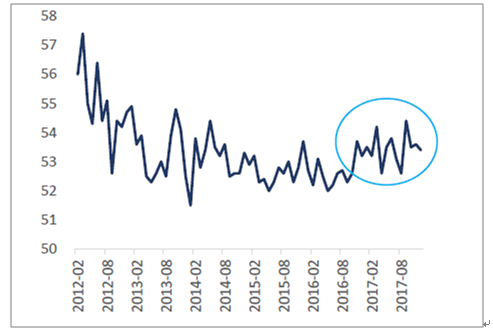

中國服務業PMI

資料來源:公開資料整理

三大酒店集團RevPAR增速(yoy)

資料來源:公開資料整理

從微觀視角判斷,現階段供需缺口將為酒店業出租率/價格雙升提供支撐。在當前的酒店業經濟周期中,需求已首先進入復蘇的擴張階段,但由于酒店業供給調整存在內部時滯(市場信息收集和反應決策時間)和外部時滯(新酒店從籌建到投入運營需要6-12個月),這使得酒店業供給調整始終滯后于需求變化,供給仍處于低迷期。截至2017年末,酒店供給增速約為3%,需求增速約為8%+,航空客運量17年前11月同比增速也高達約12.8%。供需缺口將使得存量酒店率先受益,提前布局的酒店集團將占據先發優勢,享受出租率提升紅利。

需求端:旅游收入穩步增長,旅游人次核心驅動,群體擴大/頻次提升為酒店需求奠定基礎。隨著城鄉居民收入的穩步增長、假日制度的不斷完善以及航空、高鐵等現代交通快速發展,旅游消費得到快速釋放。2016年中國實現旅游收入4.96萬億元,其中國內旅游收入3.94萬億,同比增長15.19%,增速較15年提升2.38pct,國內旅游人數超過44.40億人次,三年CAGR約11%。根據國務院《“十三五”旅游業發展規劃》制定的目標,到2020年我國旅游市場總規模將達到67億人次,旅游投資總額2萬億元,旅游業總收入達到7萬億元。2016-2020四年復合增速將保持9%左右。

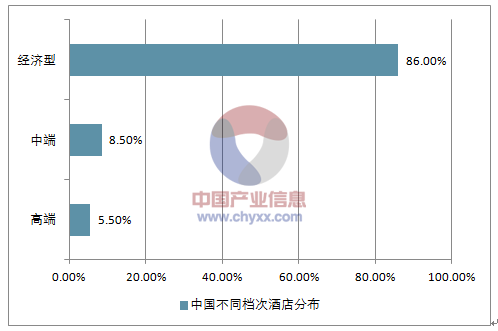

供給端:前期結構性擴張過度,酒店供給仍顯低迷。從供給總量看,酒店供給尚未隨需求的增長實現擴張。新建賓館建筑竣工面積在2013年達到峰值后一直處于下滑狀態;自2013年開始國內有限服務酒店數增速停滯,2016年增速出現明顯下滑,連鎖酒店總數約2.4萬家,房間數總計約21萬間。此外,國內連鎖酒店存在一定結構性失衡,經濟型酒店供給過度,截至16年底經濟型酒店已有24.8萬家,占酒店總數的86%,中端酒店發展顯著不足。

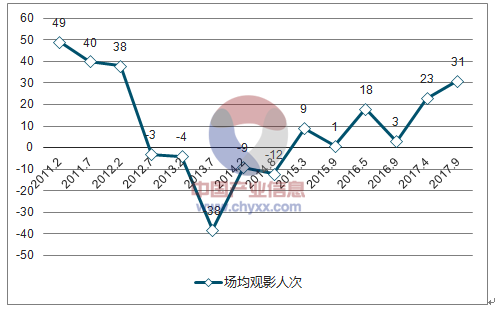

旅游業快速升溫,酒店需求持續旺盛,增量供給有限,行業仍處于快速復蘇階段。,2017年下半年酒店景氣指數攀升至31,達到近五年來的最高位。

2012-2017年酒店景氣指數變化

資料來源:公開資料整理

二、 酒店業連鎖化率提升,集中度進一步提高

從產業鏈上看,渠道端OTA經歷了流量爆發的紅利期,進入規模穩定、巨頭聯姻的新格局,OTA集中度的提升將不斷擠壓上游單體酒店利潤空間,從而倒逼單體酒店加速向品牌連鎖酒店轉型加盟,推升酒店業連鎖化率和集中度。

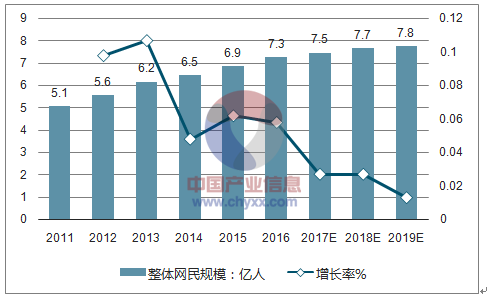

流量紅利消退,在線旅游市場進入平穩增長期。2016年中國在線旅游市場交易規模達5934.6億元,增長率為34.0%,其中在線住宿市場規模達1192.2億,同比增長32.5%,占總體在線旅游市場份額的20.1%。2007年起,中國網民規模增速持續放緩,2014年起年均增速降至5%~6%,隨著網民增速趨緩,由新增網民進入帶來的在線旅游市場規模爆發式增長將難以重現,增速逐漸趨于平穩。

2010-2019年國內在線旅游市場規模(億元)

資料來源:公開資料整理

10-19年國內在線住宿市場規模(億元)

資料來源:公開資料整理

2011-2019年中國整體網民規模走勢

資料來源:公開資料整理

并購頻發,OTA巨頭聯姻加速平臺資源壟斷。2017年12月29日,同程網絡和藝龍旅行網宣布合并為“同程藝龍”,新公司將通過整合原本的交通、酒店等優勢資源,打造更為領先的在線旅行服務平臺。2016-2017年是OTA市場并購頻發、激烈爭奪市場份額的兩年,各大OTA在資本市場的運作主要存在三種整合模式:

1)以攜程為代表的下游渠道商向上游產業鏈的旅行社、酒店投資入股的整合;2)以海航為代表的航空公司等上游企業入股下游OTA平臺的整合;3)以阿里為代表的互聯網巨頭憑借其流量優勢對在線旅游行業進行股權收購的跨界整合。

經過一系列聯姻并購,攜程已成為OTA市場的絕對巨頭,在在線機票和在線住宿市場份額均超過50%;海航依靠交通方面的優勢和強大資金背景,阿里憑借其巨額流量入口均在OTA市場占據了一定的市場份額,市場集中度進一步提升。

OTA抱團加速單體酒店轉型加盟品牌連鎖,助推連鎖化率持續提升。目前我國酒店行業連鎖化率不高(約20%),大部分存量酒店均以單體酒店形式存在。相比于大型酒店連鎖品牌,單體酒店更依賴于OTA平臺線上導流,議價地位懸殊導致單體酒店需要支付更高的OTA傭金費用,極大壓低了利潤水平。對單體酒店角度而言,加盟品牌連鎖酒店不僅有助于提升消費者認知度,也能獲得連鎖品牌直銷平臺導流,降低渠道費用,提升盈利水平。目前我國酒店連鎖化率處于加速提升階段,相對于成熟市場(美國70%+連鎖化率),我國仍存在很大的發展空間。

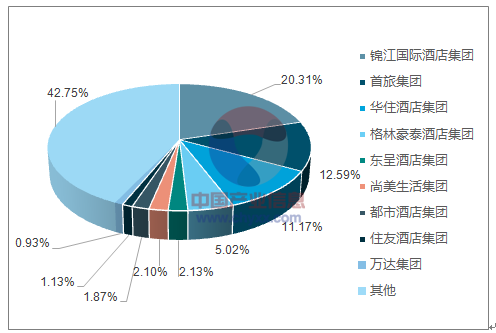

酒店集團整合營銷,構建直銷渠道。根據國外Priceline發展經驗,OTA市場發展往往伴隨著市場集中度和傭金費率雙升的局面;我國目前飛豬向酒店方收取的服務費為2%-8%,美團的傭金比例約為8%-10%,攜程的傭金比例在16年7月開始由10%提升至15%-20%。面對傭金率上升帶來的盈利壓力,大型酒店集團紛紛通過并購整合,通過規模優勢加強議價能力,經過近幾年頻繁的并購活動,至2016年底錦江系、首旅系和華住系酒店門店數分別達到5977個、3402個和3269個,2015-2017年CR3分別為34.27%、36.25%、44.07%,市場集中度不斷提高。另一方面,錦江、首旅和華住各自的會員體系也紛紛上線,集團通過搭建會員直銷平臺,降低OTA渠道依賴度,目前,三大酒店集團的會員人數均已達到億人量級。

并且,目前連鎖化率尚處于較低水平,龍頭集團平均房價下行風險較低。

17年十大酒店集團連鎖酒店市場占有率

資料來源:公開資料整理

三、高端需求受限,經濟型需求升級,中端酒店崛起

1、我國酒店行業,需求結構變化驅動產業結構升級

在中產階層快速崛起、理性消費不斷升級、高端消費受限的驅動下,酒店需求向中端快速集中。

一方面,三公限制,高端酒店增長受阻。

高端酒店供給過剩疊加需求抑制,盈利水平開始下滑,高端酒店需求向中端流動。三公消費收緊導致大量政務型酒店需求由高端型向下轉移,根據財政部從2016年1月1日正式實施的《中央和國家機關差旅費管理辦法》,部級800-1100元/人每天,司局級450-650元/人每天,其他人員350-500元/人每天,更為符合中端酒店收費標準;供給方面,過去10年高端酒店市場快速擴張,2014-2015年高端酒店過剩相對嚴重,入住率下滑, 2016年全國星級酒店出租率僅61.4%。

另一方面,消費升級背景下,經濟型酒店需求向中端擴張提升。

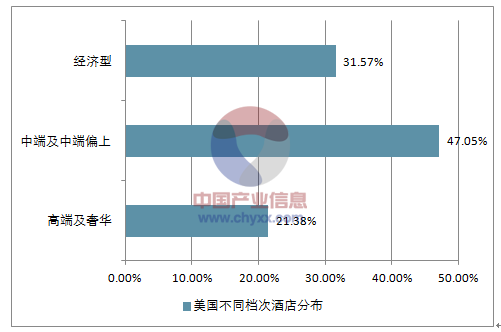

收入結構決定酒店需求結構。歐美發達國家的社會整體收入結構呈“橄欖型”,數量龐大的中產階級是社會主體,其出行住宿需求主要指向住宿舒適、價格適中的中端酒店,其旺盛的需求決定了中端酒店巨大的市場份額,其所對應的高端、中端、經濟型酒店市場結構也是2:5:3的“橄欖型”。而我國仍處于發展的初級階段,“金字塔型”的社會收入結構必然也決定了高端、中端、經濟型酒店的市場結構仍呈現“金字塔型”。而隨著經濟的發展,我國社會收入結構由“金字塔型”向“橄欖型”轉變的同時,必然也將帶動酒店業結構從“金字塔型”轉變為“橄欖型”。

中國不同檔次酒店分布情況

資料來源:公開資料整理

美國不同檔次酒店分布情況

資料來源:公開資料整理

2、我國中產人口增長階段,消費升級驅動中端酒店快速崛起

得益于中國和印度的快速發展,亞太地區的中產階級人口在2020年將占到全世界的54%,而到了2030年這一數字將增長到65%,目標消費人群的迅速增長將激勵眾多中端酒店品牌加速布局。

世界中產階級人口增長趨勢(單位:百萬)

地區 | 2015 | 2020 | 2030 | |||

人數 | 占比 | 人數 | 占比 | 人數 | 占比 | |

亞太地區 | 1380 | 46% | 2023 | 54% | 3492 | 65% |

歐洲 | 724 | 24% | 734 | 20% | 733 | 14% |

北美洲 | 335 | 11% | 344 | 9% | 354 | 7% |

中南美 | 285 | 9% | 303 | 8% | 335 | 6% |

中東和北非 | 192 | 6% | 228 | 6% | 285 | 5% |

南非洲 | 114 | 4% | 132 | 4% | 212 | 4% |

總計 | 3030 | 100% | 3766 | 100% | 5411 | 100% |

資料來源:公開資料整理

3、宏觀經濟企穩,商務差旅日趨活躍,中端酒店精確匹配快速增長的差旅需求

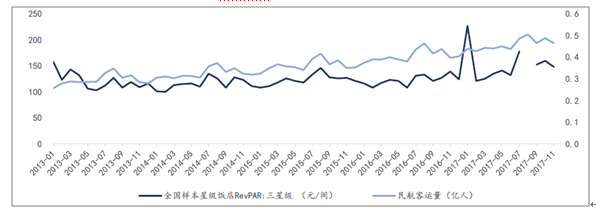

結合商旅出行以飛機為主的特性、對比三星酒店RevPAR與民航客運量,判斷商旅與中端酒店需求具有較強的相關性,商旅出行的日趨頻繁將直接推動對中端酒店的需求上漲。

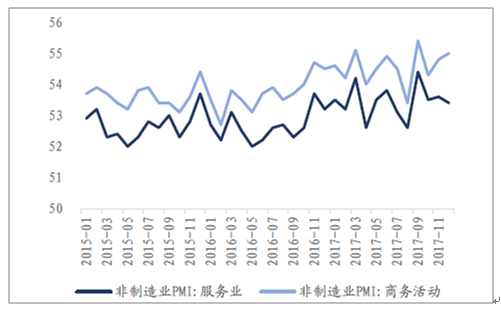

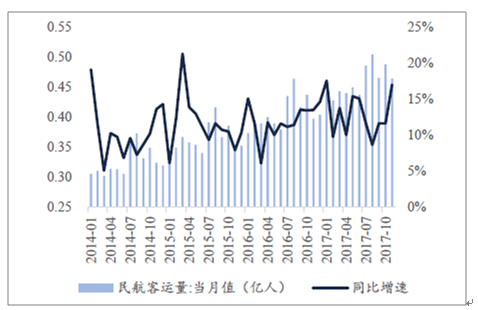

中國商務旅行支出占到全球份額的25%,自2015年起已成為全球最大的商旅市場。2017年國內商務旅行支出總額將達到3446億美元,同比增長8.4%,也是全世界增長最快的商務旅行市場。隨著我國宏觀經濟企穩,企業發展向好,商旅活動頻發,PMI指數從2016年8月起已連續18個月穩定在“枯榮線”以上,國內民航客運量也同時顯示出穩定上升態勢,17年前11個月客運量同比增速高達約12.8%,增長的差旅需求有望進一步促進中端酒店的蓬勃。

2013-2017年全國樣本三星級酒店RevPAR和民航客運量

資料來源:公開資料整理

2015-2017年非制造業PMI指數

資料來源:公開資料整理

2014-2017年國內民航客運量

資料來源:公開資料整理

4、我國酒店結構具有顯著可調整空間,中端酒店有望成為長期增長主力

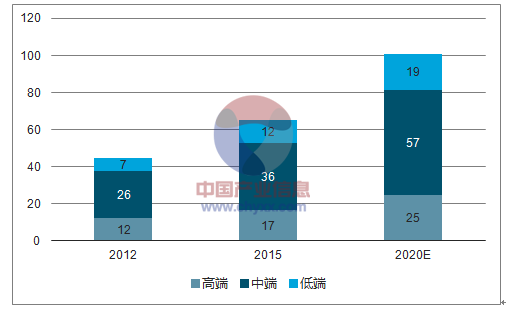

預計到2022年我國中端酒店營收將達到568億美元,七年CAGR為6.6%。

中國各類酒店營收及預測(十億美元)

資料來源:公開資料整理

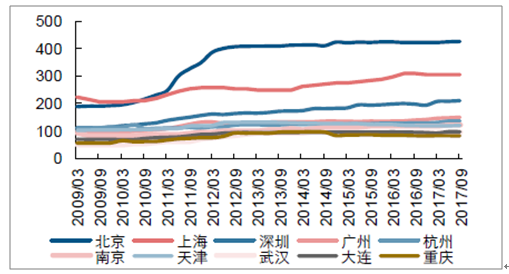

一二線城市商鋪租金居高不下,酒店運營成本持續上升

2012 年以后一二線城市寫字樓平均租金一直維持高位;上海、深圳等地2014 年后甚至呈現上漲趨勢。商業地產租金傳導到酒店租金上,導致酒店運營成本較高。

國內主要一二線城市寫字樓租金居高不下(元/平方米/月)

資料來源:公開資料整理

5、近年來人力成本的快速上漲壓縮了酒店的盈利空間

2010 年以后人力成本快速上漲,導致酒店成本端增速超過了酒店營收端的增速。作為在酒店成本端占比為20%-30%的重要組成部分,上漲的人力成本開始逐漸蠶食酒店的盈利空間。

全國星級酒店人力成本不斷上漲

資料來源:公開資料整理

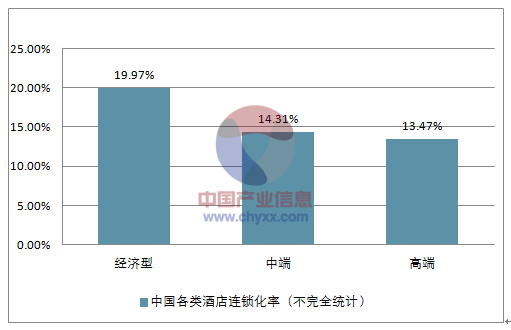

6、中端酒店連鎖化率處于較低水平,整合空間大

測算出我國中端酒店連鎖化率僅約14%,低于經濟型酒店,與高端酒店基本持平,提升潛力大。

中國各類酒店連鎖化率(不完全統計)

資料來源:公開資料整理

龍頭積極布局中端酒店。2013年華住對旗下中端品牌全季和星程規模招商,錦江擴充旗下中端品牌錦江都城并收購中端品牌龍頭維也納,如家旗下如家精選也開始不斷擴張。2015年至今,中端酒店進入連鎖化、集團化的加速整合期。

三大酒店集團中端酒店單季凈開業數(家)

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)