1、定義

醫療器械是指直接或間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、 材料及其他類似或者相關的物品, 包括所需要的軟件, 主要用于醫療診斷、監護和治療。

從上表可見,醫療器械的特點是產品間差異極大,既包括止血海綿、一次性輸液設備這類較簡單的產品,也包括醫用磁共振成像設備(MRI)這類復雜的大型設備;基礎領域涉及電子技術、計算機技術、傳感器技術、信號處理技術、生物化學、臨床醫學、精密機械、光學、自動控制、流體力學等眾多方面。因此,醫療器械的發展受相應國家基礎工業發展水平影響很大,美國、歐洲、日本由于發達的工業基礎和多年的技術積累,長期處于世界領先位置。

2、市場情況

(1)受益于需求端驅動,全球醫療器械行業持續穩定增長

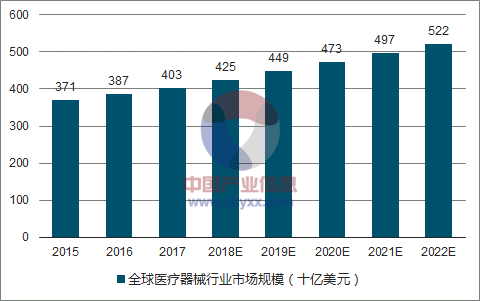

隨著全球人口自然增長,人口老齡化程度提高,以及發展中國家經濟增長,長期來看全球范圍內醫療器械市場將持續增長。2016年全球醫療器械銷售規模為 3,868 億美元,預計 2022 年將超過 5,200 億美元,期間年均復合增長率將保持在 5.10%。

全球醫療器械行業市場規模(十億美元)

資料來源:公開資料整理

(2)全球各地區醫療器械發展階段各異

從區域來看,歐美日等發達國家和地區的醫療器械產業發展時間早,對醫療器械產品的技術水平和質量要求較高,市場需求以產品升級換代為主,市場規模龐大,增長穩定。而以中國為代表的新興市場是全球最具潛力的醫療器械市場,產品普及需求與升級換代需求并存,近年來增長速度較快。美國是醫療器械最主要的市場和制造國, 占全球醫療器械市場約 40%市場份額。美國醫療器械行業擁有強大的研發實力,技術水平世界領先。歐洲是全球醫療器械第二大市場和制造地區,占全球醫療器械市場約 30%市場份額。德國和法國是歐洲醫療器械的主要制造國。法國是僅次于德國的歐洲第二大醫療器械制造國,也是歐洲主要醫療器械出口國。中國已成為全球醫療器械的重要生產基地, 占全球醫療器械市場約 14%市場份額,在多種中低端醫療器械產品領域,產量居世界第一。我國高端醫療器械市場大部分份額由外資企業占領。日本是全球一個重要的醫療器械制造國,基于其工業發展基礎,日本在醫療器械行業的優勢主要體現在醫學影像領域。

(3)醫療器械部分子領域發展迅猛

從具體領域來看, 2016 年前 15 大醫療器械種類銷售額達 3,254 億美元,合計市場規模占比為 84.1%,預計 2022 年可達 4,386 億美元。其中,前三類醫療器械類別是體外診斷、心血管類和影像類, 2016 年全球市場規模分別為 494 億美元、 446 億美元和 392 億美元,到 2022 年市場規模預計將分別達到 696 億美元、623 億美元和 480 億美元。

(4)我國醫療器械市場增長迅速

我國是人口大國,醫療器械行業屬于國家重點支持的戰略新興產業,發展前景廣闊。伴隨著經濟的快速發展,我國醫療器械行業增長迅速,行業規模從 2006年的 434 億元增長至 2016 年的 3,696 億元,年均復合增長率約為 23.89%。中國醫療器械行業正處于快速發展期。

與國際市場相比,中國醫療器械市場還有巨大的成長空間。隨著經濟發展,城鎮化、 人口老齡化的不斷加深, 醫療保險覆蓋率的提高, 醫療需求將不斷釋放,從而推動醫療器械市場迅速擴容。隨著全球制造業產能轉移以及國內裝備制造能力的提升, 中國已經成為醫療器械的重要出口國,醫療器械出口規模逐年提升。2016年我國醫療儀器及器械出口總金額為 93.63 億美元,自 2010 以年來復合增長率達到 9.27%。隨著中國醫療器械企業技術提升和規模壯大,高技術、高附加值產品的出口還將逐漸擴大, 中國醫療器械企業將在全球醫療器械貿易中承擔更為重要的作用。

3、影響行業發展的有利和不利因素

1、有利因素

(1)我國醫改政策推動行業擴容

2009 年,國務院印發的《醫藥衛生體制改革近期重點實施方案》對醫療健康行業產生深遠影響,推動行業健康、有序、規范的發展。在醫療改革的推動下,我國醫療服務市場逐步開放,使得國內外資本投資中國醫療服務產業的速度加快,各類醫療機構數目穩步增長,未來預計將保持持續增長。同時,原有的醫療機構紛紛對設備進行升級改造,兩方面需求疊加帶來大量的醫療基礎設施投入,醫療器械作為基礎設施的一部分,受益于整個行業擴容。2015 年 9 月, 國務院辦公廳印發《關于推進分級診療制度建設的指導意見》,部署加快推進分級診療制度建設,形成科學有序就醫格局。隨著基層醫療機構發展及現有醫療衛生機構裝備的更新換代,中國成為巨大的醫療器械消費市場。在市場需求的刺激和中國經濟持續穩定增長的背景下,我國醫療器械產業發展迅速,在整個醫療行業中的重要地位越發凸顯。

(2)政策支持國產醫療器械

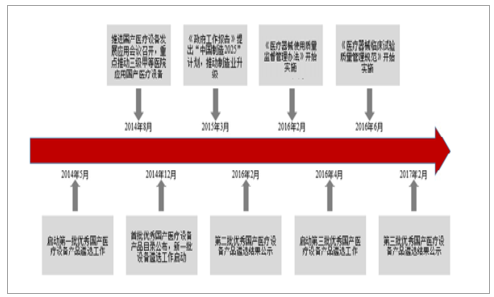

近年來,國家針對醫療器械行業推出一系列利好政策,在企業創新和高端產品國產化兩方面對國產醫療器械企業提供了支持。

資料來源:公開資料整理

產業政策方面,國家將高端醫療設備列為重點發展目標。《中國制造 2025》中提出,重點發展影像設備、醫用機器人等高性能診療設備、全降解血管支架等高值醫用耗材,可穿戴、遠程診療等移動醫療產品;“十三五”規劃綱要明確指出,未來 5 年將重點研制核醫學影像設備、超導磁共振成像系統、無創呼吸機等診療設備及全自動生化分析儀、高通量基因測序儀等體外診斷設備,開發應用醫用加速器等治療設備及心臟瓣膜和起搏器、介入支架、人工關節等植入產品;國家發改委 2017 年第 1 號公告指出,醫療器械領域的醫學影像設備與服務、先進治療設備及服務、醫用檢查檢驗儀器及服務、植介入生物醫用材料及服務四大類方向入選《戰略性新興產品重點產品和服務指導目錄》(2016 版)。政府在推動醫療設備國產化方面,推出了一系列切實有效的政策和措施。2014 年 3 月,新版《醫療器械監督管理條例》修改了對醫療器械的監管模式,將原有的“先生產許可、后產品注冊”改為“先產品注冊、后生產許可”,規定了生產企業在有醫療器械產品注冊證的情況下,可以申請醫療器械生產許可。這種監管模式的改變,既進一步鼓勵企業創新,又有益于減少企業在產品獲得注冊前人財物的投入; 2014 年 12 月,第一批優秀國產醫療設備產品遴選完成; 2015年 3 月財政部、工信部、保監會聯合印發《關于開展首臺(套)重大技術裝備保險補償機制試點工作的通知》,加快破解制約國產醫療設備發展應用障礙; 2016年 2 月,第二批優秀國產醫療設備產品遴選完成;國務院辦公廳于 2016 年 3 月11 日發布《關于促進醫藥產業健康發展的指導意見》(國辦發[2016] 11 號文),其中有 15 條內容與醫療器械行業有著密切聯系,加強高端醫療器械等創新能力建設, 建立并完善境外銷售和服務體系, 嚴格落實《中華人民共和國政府采購法》規定,國產藥品和醫療器械能夠滿足要求的,政府采購項目原則上須采購國產產品,逐步提高公立醫療機構國產設備配置水平。 2017 年 2 月,第三批優秀國產醫療設備產品遴選完成。 醫療器械審批制度改革中對國產創新型醫療器械開辟了快速通道,部分省市也在招標制度上對國產醫療器械表現出明顯傾斜,下游醫院對國產設備也越來越有信心,逐步接受國產設備。高端醫療器械國產化驅動國產醫療器械迎來高速發展的黃金時代。

(3)人口老齡化導致全球醫療支出持續增長

2015 年,全球醫療支出約為 7.08 萬億美元,預計到 2021 年之前將以 4.1%的年增長率持續增長10。 人口老齡化是醫療需求增長的源動力,從 2015 年到 2050 年,全球 60 歲以上的老年人口數量將由 9.01 億激增至 20.92億,占總人口比例從 12.3%增加到 21.5%。我國是世界上人口老齡化程度比較高的國家之一,老年人口數量最多,老齡化速度最快。

(4)人均可支配收入的提高和醫保全面覆蓋增強了醫療健康服務的支付能力

近年來,國民經濟水平不斷提升,居民人均可支配收入不斷增長。2001年至2016年,我國城鎮居民人均可支配收入從6,860元增長至33,616元,年均復合增長率達11.18%11。截至2016年底,城鄉基本醫療保險覆蓋率已穩固在95%12。居民可支配收入的不斷增長和醫療保險的全面覆蓋提高了居民對醫療健康的支付水平,推動了醫療器械行業的發展。 2008年至2016年,中國人均衛生總費用從1,095元上升至3,352元,年均復合增長率15.01%。

(5)我國醫療器械產業有望在全球化趨勢中獲益

中國已形成醫療器械產業集群并具有較大的成本優勢, 發達國家的企業紛紛將技術研發等產業環節整體搬入中國。中國具有高素質研發團隊和技術工人,能夠迅速、及時的應對客戶需求并提供具有較高性價比的產品。醫療器械行業是全球競爭的行業,在完成技術突破后,成本優勢是全球競爭中重要的影響因素,國產醫療器械企業有望在全球化進程中獲益。

2、不利因素

(1)國外市場準入壁壘

醫療器械產品優劣關系到人類生命健康, 各國政府對其市場準入有著嚴格的規定和管理,如美國的 FDA 注冊和歐盟的 CE 認證等,技術水平較低的醫療器械企業難以取得該等注冊或認證,因此構成一定的壁壘。此外,部分國家對本國企業有一定的保護政策,準入門檻更高。

(2)我國醫療器械企業普遍規模小、競爭力弱

我國醫療器械行業集中度低,生產企業上萬家,規模普遍較小。邁瑞醫療作為國內最大的醫療器械生產商, 2017 年銷售額超過 110 億元人民幣,與行業國際巨頭相比仍具備較大的成長空間。2016 年全球前三大醫療器械公司美敦力、強生、西門子的銷售額分別為 297 億美元、 251 億美元和 150 億美元。我國醫療器械企業規模小,研發投入不足,嚴重制約了自主創新,導致在市場上競爭力較弱。

(3)我國醫療器械企業研發資金投入不足

“Wind 醫療保健設備”行業分類下的 25 家 A 股上市公司 2016 年研發支出合計 17.27 億元,平均研發支出為 6,908.85 萬元, 25 家上市公司合計研發支出占合計營業總收入的比例為 5.20%。而國際領先的醫療器械企業中,僅美敦力 2016 年投入的研發費用便已超過 20 億歐元13。國內醫療器械企業研發資金整體投入規模較小,與同行業領先企業存在明顯差異。

(4)醫療機構購買和使用國產醫療器械的動力不足

盡管部分國產自主品牌的創新醫療器械和高端醫療器械已在技術層面與跨國公司產品無顯著差異并在性價比上領先,但由于醫療行業對可靠性要求高、對價格相對不敏感的三甲醫院更信賴傳統國際巨頭產品, 國產高端醫療器械在三甲醫院關鍵科室的市場份額仍然較小。

4、上下游行業與本行業的關聯性及影響

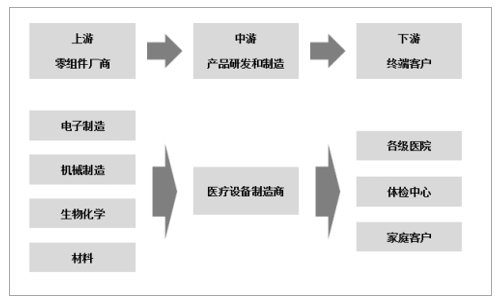

醫療器械制造業,上游行業主要包括電子制造、機械制造、生物化學、材料等行業;下游行業為醫療衛生行業,包括各類醫院、體檢中心等。

資料來源:公開資料整理

1、上游行業

上游行業的進步對醫療器械行業的發展至關重要。 電子行業為醫療器械行業提供電子元件、電路板、顯示屏等零部件,生物行業主要為醫療器械行業提供生物信息檢測技術,化學行業為醫療器械行業試劑生產和元素分析提供支持,材料行業則主要為滿足醫療器械設備的生產和制造提供特殊材料需求。 醫療器械制造企業時刻關注上游行業的技術發展趨勢,選擇合適的合作伙伴和技術,對于保證產品供應和產品質量有著至關重要的作用。

2、下游行業

下游行業為醫療衛生行業,為大眾提供預防、診療和康復等醫療服務,同時進行公共衛生管理。醫療衛生行業受國家政策,國民經濟發展水平、人口老齡化及疾病譜的改變等宏觀因素影響很大,同時也受到大數據、智能化等各項技術發展的深刻影響。

相關報告:智研咨詢發布的《2018-2024年中國醫療器械產業研究及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢