硅鋼指的是含硅量為1.0%~4.5%,含碳量小于0.08%的硅合金鋼。硅鋼具有導磁率高、矯頑力低、電阻系數大等特性,因而磁滯損失和渦流損失都小,主要用作電機、變壓器、電器以及電工儀表中的磁性材料。寶鋼的產品均是相對高端的冷軋硅鋼。根據硅鋼中晶粒排列方向的不同,硅鋼又可以分為無取向硅鋼(晶粒基本朝同一方向排列)和冷軋取向硅鋼(晶粒朝各個不同方向排列)。冷軋無取向硅鋼的熱損耗相對較大,主要用于各類型電機、中小型電源變壓器、繼電器、電磁開關、整流器等的制造;冷軋取向硅鋼制作工業則復雜許多,其熱損耗也相對較小,主要用于大型電壓變壓器、大型電機、電抗器和磁放大器、互感器等電訊產品的制造。

硅鋼分類及主要下游

類別 | 硅含量/% | 公稱厚度/mm | 主要用途 | ||

熱軋硅鋼(無取向) | 熱軋低硅鋼(電機鋼) | 1.0~2.5 | 0.5 | 家用電機和微電機 | |

熱軋高硅鋼(變壓器鋼) | 3.0~4.5 | 0.35、0.50 | 變壓器 | ||

冷軋電工鋼 | 冷軋無取向電工鋼(電機鋼) | 低碳電工鋼 | ≤0.5 | 0.50、0.65 | 家用電機、微電機小變壓器和鎮流器 |

硅鋼 | >0.5~3.5 | 0.35、0.50 | 大中型電機、發電機和變壓器 | ||

冷軋取向硅鋼(變壓器鋼) | 普通取向硅鋼 | 2.9~3.3 | 0.18、0.23、0.27、0.30、0.35 | 大中小型變壓器和鎮流器 | |

高磁感取向硅鋼 | |||||

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國硅鋼行業深度調研及投資前景分析報告》

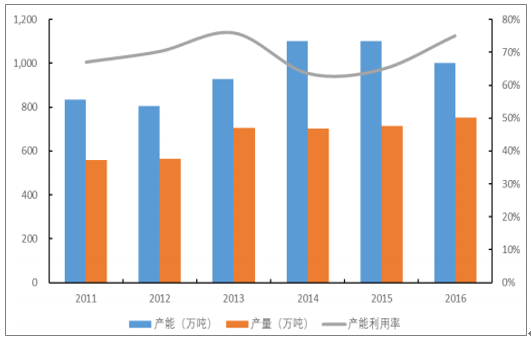

無取向硅鋼的產能利用率

數據來源:公開資料整理

無取向硅鋼的供需格局

數據來源:公開資料整理

取向硅鋼由于其制造工藝的復雜性,供給來源相對受限,因此目前供需格局要好于無取向硅鋼,2016年的產能利用率約為87%。取向硅鋼的供需格局

取向硅鋼的供需格局

數據來源:公開資料整理

隨著產品高端化的發展趨勢,目前越來越多的公司開始涉足硅鋼領域。2017-2018有8家企業將計劃投產電工鋼產險,共計產能為126.5萬噸,其中26.5萬噸的取向硅鋼和80萬噸的無取向硅鋼。

2017~2018年預計新上硅鋼產線

產線項目 | 設計產能 | 計劃投產時間 |

取向鋼連續脫碳退火滲碳涂層生產線 | 5 | 2017.03 |

常化酸洗軋鋼及取向鋼連續脫碳退火滲碳涂層生產線 | 5 | 2017.1 |

取向鋼連續脫碳退火滲碳涂層生產線 | 2.5 | 2017下半年 |

取向鋼連續脫碳退火滲碳涂層生產線 | 4 | 2017.05 |

取向鋼連續脫碳退火滲碳涂層生產線 | 5 | 2017下半年 |

常化酸洗軋鋼及取向鋼連續脫碳退火滲碳涂層生產線 | 5 | 2017下半年 |

無取向鋼連續脫碳退火滲碳涂層生產線 | 30 | 計劃中 |

高牌號無取向鋼連續脫碳退火滲碳涂層生產線 | 50 | 2018年 |

數據來源:公開資料整理

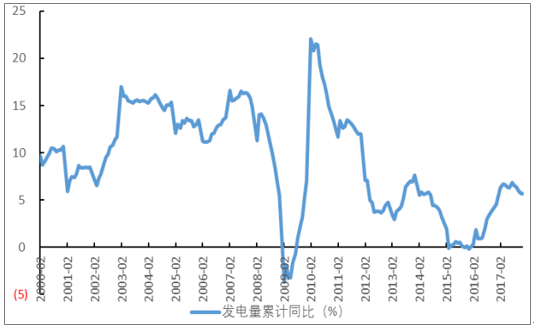

變壓器、大中型電動機是冷軋硅鋼的主要下游。總體上來看,在中國經濟轉型的大背景之下,發電、輸電和各類大型用電設備已經度過了高增長的時期,硅鋼下游的低增速將成為常態。

發電量增速中樞明顯下移

數據來源:公開資料整理

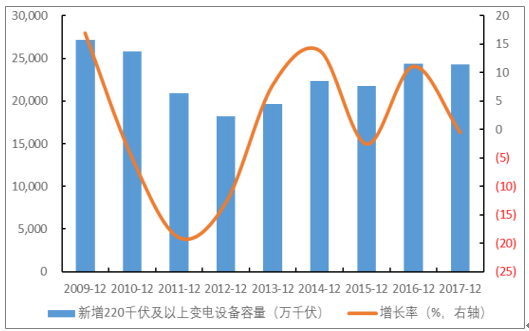

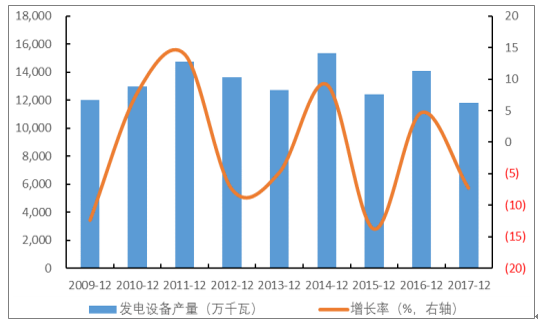

近年來我國的新增變電設備維持在2.4億千伏左右,該增長量尚不及2010年。發電設備的產量則處于震蕩狀態,在目前電力行業產能過剩較為嚴重的情況下,發電設備的產量增長預計難以有大規模的向上突破。

新增變電設備增長停滯

數據來源:公開資料整理

發電設備產量維持波動

數據來源:公開資料整理

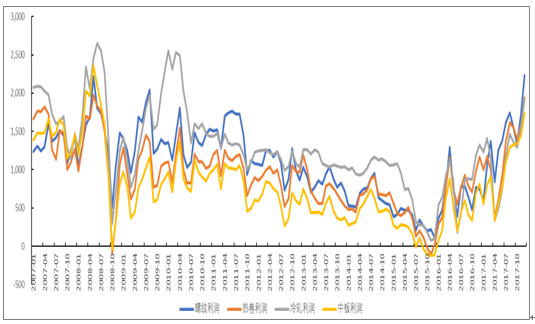

從歷史數據我們可以看到,除了個別時間段螺紋利潤領先之外,在較長時間段內冷軋板都是各鋼材品種當中盈利最高品種。

歷史上冷軋板的盈利能夠跑贏市場

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國硅鋼行業市場現狀調查及投資前景研判報告

《2026-2032年中國硅鋼行業市場現狀調查及投資前景研判報告》共十一章,包含中國硅鋼行業重點企業布局案例研究,中國硅鋼行業市場前景預測及發展趨勢預判,中國硅鋼行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判未來!2024年中國硅鋼行業供給現狀及趨勢分析:我國硅鋼產量逐年上漲,取向硅鋼產量占比逐漸增加 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)