(一)驅動因素一:人口紅利

中國約14億人口,巨大的人口基數是消費增長的市場基礎,人均消費的微小提高反映到總量都是可觀的數字。人口結構是影響消費的一個比較重要的變量。20 世紀 50 年代末至90 年代末是我國嬰兒出生的高峰期,這一代人正在步入20-60歲這個年齡段,是中國生產、消費、投資的主力。

同時,兩大新興消費群體不斷擴大,出現一些新的消費特征。一是中產階級;二是“90”、“00”后。他們共同的特征是:具有很強的消費欲望,崇尚品牌和品質消費,同時追求具有自我表現和獨特風格的個性化消費。

我國人口結構變化:主力消費群體增加

- | 2004 | 2008 | 2012 | 2016 |

60歲以上 | 11.4% | 12.77% | 14.33% | 16.65% |

35-64 | 40.62% | 44.96% | 43.1% | 43.59% |

20-34 | 22.82% | 20.3% | 24.48% | 23.6% |

10-19 | 17.02% | 14.6% | 11.89% | 10.54% |

主力消費人群 | 63.44% | 65.26% | 67.58% | 67.19% |

城鎮人口比重 | 41.78% | 46.99% | 52.57% | 57.35% |

數據來源:公開資料整理

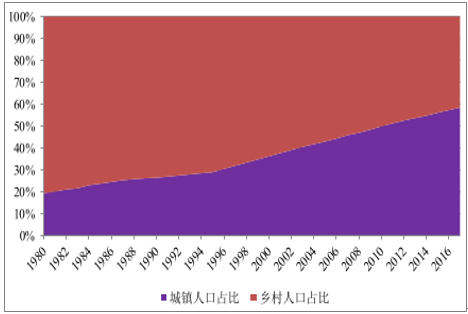

(二)驅動因素二:城鎮化率提升

城市人口比農村人口有更強的消費意愿與能力,城市化加速是拉動消費的一個重要因素。城鎮化率提升可以帶動專業化、工廠化食品加工產業的迅速發展。1980-2016 年,我國城鎮人口占比從 19%提升至 59%,城鎮化進程快速發展。發達國家城鎮人口比重超 60%,美國城鎮人口比重已經超 90%,預計中國城鎮化率仍將進一步提升。

我國城鎮、農村人口占比變化

數據來源:公開資料整理

(三)驅動因素三:居民收入增加

人均可支配收入增速較快, 居民購買力提升。自 2014 年以來,城鎮居民的可支配收入保持較快增速,其中二三線城市居民的財產性收入也有明顯的增長。2016年城鎮居民人均可支配收入同比增長 7.76%,可支配收入的持續增長對消費者的消費意愿和能力產生正面的影響。根據 BCG 報告預測,未來 5 年國內消費增長將主要由快速擴大的上層中產階級和富裕階級所拉動。2020 年,上層中產和富裕家庭數量占中國家庭總數的比例將從 18%提升到 29%,購買力增加有望進一步驅動消費升級。

城鎮居民人均可支配收入及增速

數據來源:公開資料整理

城鎮和農村居民恩格爾系數不斷降低

數據來源:公開資料整理

BCG中國財富報告

分類 | 定義 | 2010 | 2015 | 2020E | 未來五年CAGR |

富裕人群 | 家庭月可支配收入24000元以上 | 1% | 3% | 6% | 16.9% |

上層中產階層 | 家庭月可支配收入12500-24000元 | 6% | 14% | 23% | 12.3% |

中產階層 | 家庭月均可支配收入8300-12500元 | 14% | 20% | 24% | 5.8% |

新興中產階層 | 家庭月均可支配收入5200-8300元 | 26% | 28% | 25% | 0.4% |

準中產與低收入階層 | 家庭月均可支配收入5200元以下 | 53% | 34% | 22% | -6.2% |

數據來源:公開資料整理

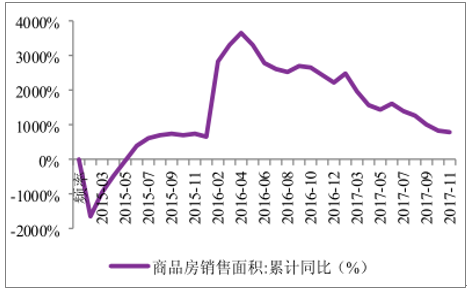

(四)驅動力四:地產銷售回落

地產銷售增速回落,可選消費有望受益。根據歷史數據,在房地產銷售上行周期,居民耐用消費品的支出增速會有明顯回升,而對應的非耐用消費品支出增速則有明顯下降。可以判斷房地產銷售增長對居民消費存在一定的擠出作用。隨著各地房地產降溫政策的進一步延續,很多潛在買房需求被壓制,擠出效應減弱下可選消費品支出的因素會不斷減弱。部分消費品類的中高端產品的需求有望提升,順應了消費升級的大趨勢。

房地產銷售增速回落

數據來源:公開資料整理

住房銷售與非耐用消費品增速負相關

數據來源:公開資料整理

(五)驅動因素五:生活方式的改變

餐飲行業景氣復蘇,電商渠道驅動外賣增長。現代生活的快節奏使得人們外出就餐機會增加,餐飲行業景氣回升帶動相關食品飲料類產品的銷售。受益于中國電商的高速發展,一線電商渠道占比較高,二三四線城市滲透率也在不斷加快。越來越多消費者選擇較外賣或外出用餐,高效便捷的外食外賣市場有望進一步擴容。

限額以上企業餐飲收入總額及增速

數據來源:公開資料整理

外賣市場發展迅速

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)