近期建材板塊整體行業表現較為平淡,運行數據無太多亮點,主要由于春節季節性影響,各地施工企業尚未正式復工。

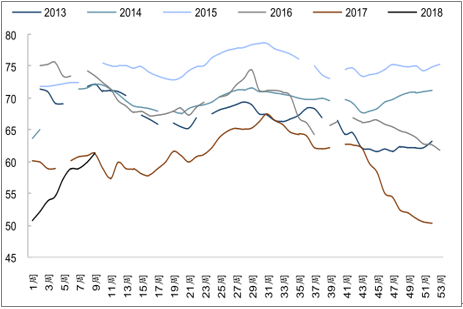

水泥年初以來價格出現季節性走弱,主要集中于華東、中南以及西南地區,其余地區價格仍然維持高位堅挺,截至3月2日,全國高標水泥平均報價 398.33元/噸,較去年同期高 21.88%,仍處于歷史高位水平。前期價格下降主要原因為,一方面南方雨雪天氣導致,下游需求減弱,另一方面為組織沿江地區進口熟料的增加,近期主要由于春節因素,下游企業尚未開工,生產商通過價格下調打開市場銷量,刺激開工后下游采購的積極性。根據過去數年春節前后水泥價格波動規律的比較可以明顯看出,農歷春節后,水泥市場價格仍將持續一段時間的低迷,待開工恢復后才出現回暖,因此近期個別區域價格仍有下探現象,屬正常。

水泥價格出現季節性走弱(單位:元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國水泥行業市場運營態勢及投資戰略咨詢報告》

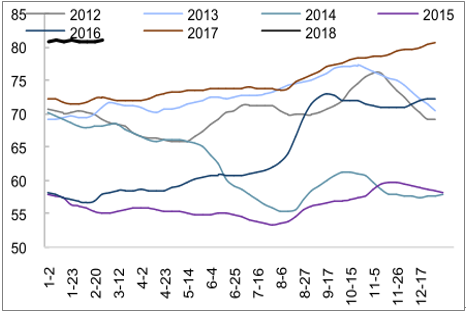

春節后水泥價格維持歷史高位(單位:元/ 噸)

數據來源:公開資料整理

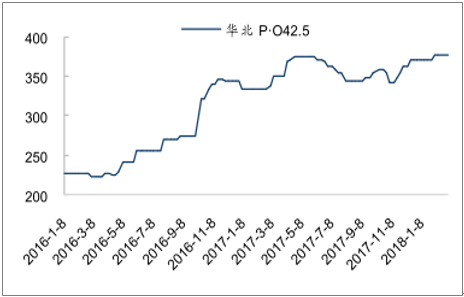

華北地區水泥價格高位穩定(單位:元/ 噸)

數據來源:公開資料整理

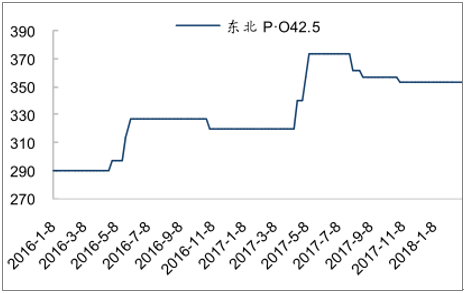

東北地區水泥價格高位穩定(單位:元/ 噸)

數據來源:公開資料整理

華東地區水泥價格季節性回落(單位:元/ 噸)

數據來源:公開資料整理

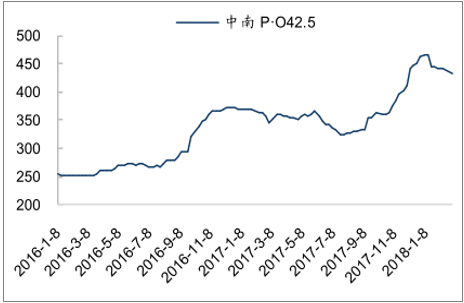

中南地區水泥價格小幅回落(單位:元/ 噸)

數據來源:公開資料整理

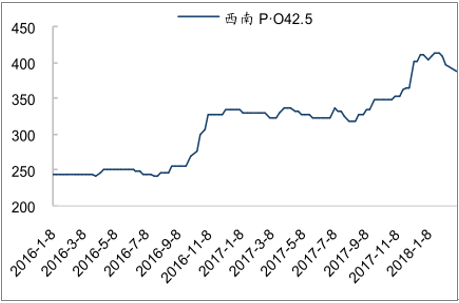

西南地區水泥價格小幅回落(單位:元/ 噸)

數據來源:公開資料整理

西北地區水泥價格高位穩定(單位:元/ 噸)

數據來源:公開資料整理

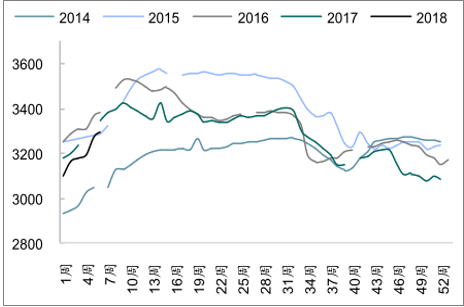

水泥庫存在淡季停工因素影響下,春節后庫容比較節前有一定提升,不過目前仍然處于歷史同期低位水平(61%)。由于目前大多數地區企業停產,限產執行情況較好,較低的庫存水平為需求恢復后的提價提供了一個較好的背景。

水泥庫容比處于歷史低位(單位:% )

數據來源:公開資料整理

玻璃價格在淡季表現較水泥更為強勢,近期延續年初以來走勢,價格高位穩中略升,截至 3 月 3 日全國現貨平均報價 80.96 元/重箱,主要由于下游經銷商、加工企業、貿易商等補庫積極,促使價格維持高位堅挺。

庫存方面,由于春節期間原片廠家保持連續生產,下游需求減少,生產線庫存出現季節性較明顯增長,目前基本與去年同期持平,但處于歷史同期較低位臵,截至 2 月 23 日,生產線庫存為 3405 萬重箱,同比減少 0.53%。

玻璃價格穩定于歷史高位水平(單位:元/ 重箱)

數據來源:公開資料整理

玻璃生產線庫存季節性上升(單位:萬重箱)

數據來源:公開資料整理

短期來看,由于春節淡季因素,建材行業下游需求基本停滯,導致玻璃和水泥行業近期運行數據表現一般。但隨著假期結束,施工企業、加工企業等陸續復工,需求有望得到陸續回暖,行業運行將恢復至正常水平,我們對暖春仍有信心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢