一、全球玻纖行業市場需求情況分析

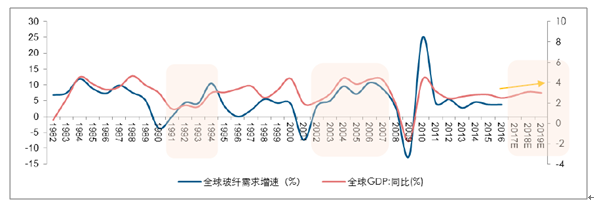

全球經濟復蘇是玻纖行業景氣的代名詞。2016 年全球GDP 增速回到金融危機后的低位水平,2017 年開始步入緩慢復蘇階段, 2018-2020 年全球經濟將持續處于復蘇階段。

20 世紀90 年代后玻纖行業已經歷兩輪周期性波動:

第一輪周期中,1991~1994 年全球GDP 增速回升,全球玻纖需求由1990 年的負增長反彈至1994 年的10%,隨后1995~2000 年間需求增速徘徊在5%上下,由于2007 年以前玻纖產能和需求主要集中于歐美地區,2001 年以美國為主的經濟衰退直接導致玻纖行業陷入低迷,玻纖需求增速回落至-7%。

第二輪周期,2002~2004 年全球GDP 增速穩步上升,2004~2007 期間全球經濟繁榮,GDP 平均增速達3.9%,由此帶來玻纖行業在這一階段的持續景氣,

2002-2007 年全球玻纖需求復合增速約為7%。2008~2009 年金融危機下世界經濟顯著衰退,導致玻纖需求增速在2009 年跌至-12%。

全球經濟迎來溫和復蘇,拉動玻纖緩慢復蘇

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國高堿超細玻璃纖維市場研究及發展趨勢研究報告》

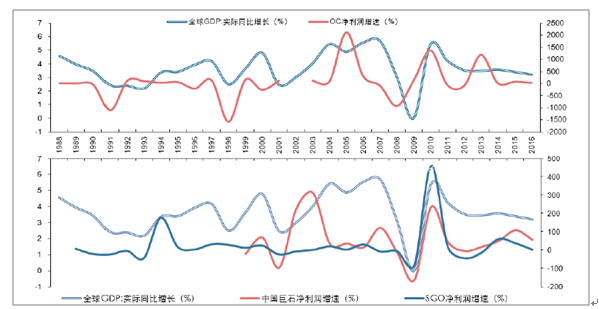

全球經濟周期是全球玻纖供需格局的綜合反映,由于各地域在全球玻纖產業鏈中的開放程度和相對優勢不同,玻纖也存在區域性景氣波動。中國獨立于全球經濟周期的兩個時期:1)2007 年中國玻纖產能急劇擴張,帶來全球玻纖產業的轉移;2)2014-2015 年國內玻纖需求跟隨風電等領域而復蘇,2016 年又跟隨風電市場回落而下滑。

玻纖龍頭企業利潤增速與全球經濟增速相關性較高

資料來源:公開資料整理

玻纖全球需求分布可參考全球復合材料產量分布,中國、北美、歐洲的消費占比分別為28%、26%、21%。參考海外玻纖龍頭OC,建筑、交通占其復合材料下游需求的61%。因此歐美的建筑、交通發展對全球玻纖需求拉動具有重要作用。

以OC 為例,建筑、交通占其復合材料下游需求的61%

資料來源:公開資料整理

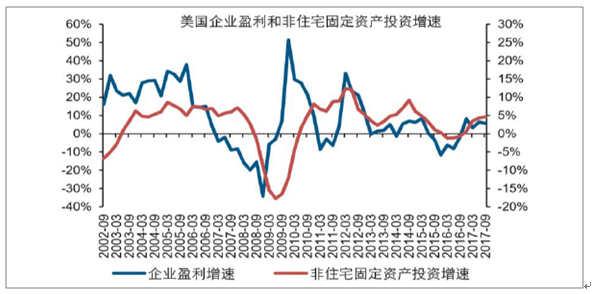

1、美國資產負債表修復,私人投資迎來復蘇

資產負債表修復,經濟全面復蘇。2016 年年初美國企業利潤同比增速跌至近年來低點-12%,隨后止跌反彈,2017 年以來美國企業利潤增速延續改善態勢,包括制造業、采礦、零售、批發、交通倉儲等。受企業盈利修復支撐,美國私人投資增速有望繼續改善,進而支撐經濟延續改善態勢。

美國企業盈利和非住宅固定資產投資增速

資料來源:公開資料整理

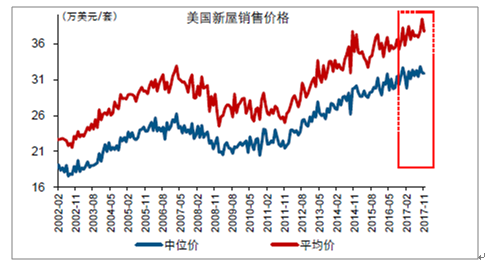

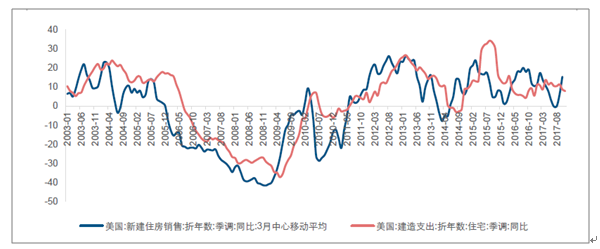

2、新屋銷售帶動地產投資復蘇,拉動建筑領域玻纖需求

2017 年9 月以來美國新屋和成屋銷售大漲,房價水平也加速抬升。美國新屋銷售量由年化55.9 萬套大幅上漲至73.3萬套、創2007 年8 月以來新高,成屋銷售量也由年化535 萬套跳升至581 萬套、創2007 年1 月來新高。從歷史數據看,美國房屋建造支出增速高點通常滯后于新建住宅銷售增速高點1-2 個季度,預計后續地產投資有望復蘇,從而拉動建筑領域的玻纖需求。

2017 年9 月以來,美國新屋和成屋銷售大漲

資料來源:公開資料整理

2017 年9 月以來,美國新屋均價和中位數價格均加速上漲

資料來源:公開資料整理

美國新屋銷售增速領先于地產投資

資料來源:公開資料整理

3、受住房需求上升支撐,本輪美國房屋銷售有望延續改善態勢,進而帶動地產投資持續修復

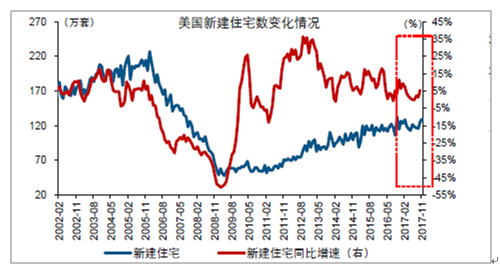

美國主要購房群體(25-44 歲人口)規模自2011 年起止跌反彈,目前絕對規模已超過8500 萬人、創2000 年以來新高。受購房群體規模止跌反彈,疊加居民收入加速增長、以及較低的住房自有率和家庭債務等支撐,美國購房需求持續上升。需求的上升導致美國房屋庫存大幅下降、去化周期持續保持低位:1)新建住宅的去化周期持續保持低位,目前已降至4.6 個月,低于供給均衡水平的6 個月;2)成屋銷售抬升、加速去庫存,數據顯示美國成屋可供銷售庫存已降至160 萬套左右,庫存去化周期(按當月成屋銷售規模)也降至1.2 個月左右,雙雙創下2002 年來新低。在需求大幅上升和庫存保持低位背景下,本輪美國房屋銷售有望延續改善態勢,進而帶動地產投資持續修復。

2009 年以來,美國新建住宅數持續上漲,但絕對水平較低

資料來源:公開資料整理

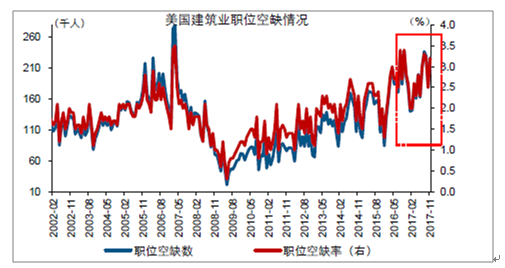

美國當前建筑業職位空缺數已接近金融危機前高點

資料來源:公開資料整理

美國新建住宅去化周期持續保持低位

資料來源:公開資料整理

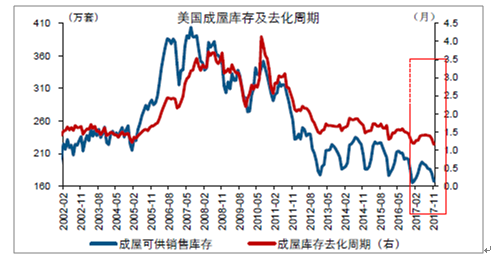

美國成屋庫存大幅下降,庫存去化周期創下2002 年以來新低

資料來源:公開資料整理

4、歐洲汽車重回景氣,輕量化為全球化趨勢

隨著傳統輕量化發達區域——歐洲汽車產業的復蘇,以及全球環保節能政策下汽車輕量化的加速滲透,玻纖輕量化材料有望受益行業復蘇和滲透率提升,實現從技術上的質變到規模上的量變的過渡。

各國塑料復合材料(以玻纖增強塑料為主)在汽車上的用量

國家 | 單車用量/kg | 重量比例(%) |

德國 | 300-365 | 約22.5 |

美國、法國 | 220-249 | 約16.5 |

日本 | 126-150 | 約10 |

中國 | 90-110 | 約8 |

資料來源:公開資料整理

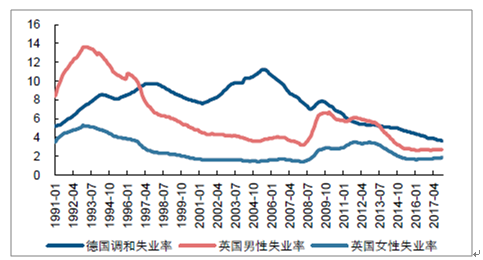

歐洲走在玻纖汽車輕量化應用的前列。大量歐洲汽車品牌已經大規模使用玻纖復合材料,汽車工業發達的德國單車用量比例超過20%,美國、法國的使用比例超過15%,中國的單車用量僅為約8%。歐洲汽車增長是全球玻纖輕量化應用的核心驅動。歐洲經濟復蘇,汽車行業重回景氣。2017 年歐元區經濟增速為十年來最高,失業率也達到2009 年以來最低水平。隨著歐洲經濟緩慢復蘇,汽車行業重回景氣,為玻纖復合材料在輕量化領域的應用提供有力支撐。2017 年歐洲汽車銷量10 年來首次超過1500 萬輛,新車注冊量連續第四年上漲,歐洲汽車銷量位居前列的德國、法國、西班牙、意大利,其汽車銷量均恢復持續增長,增速達到了近年來高點。

歐洲經濟復蘇帶動汽車行業重回景氣

資料來源:公開資料整理

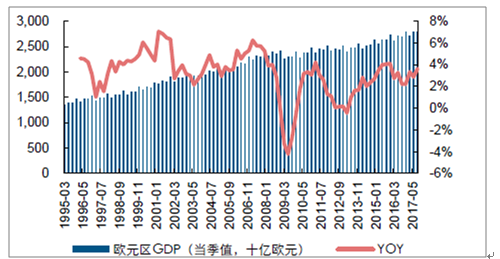

歐元區GDP 增速達到2009 年以來高位

資料來源:公開資料整理

歐洲主要國家失業率呈現下降趨勢(%)

資料來源:公開資料整理

除傳統汽車市場復蘇帶來輕量化需求復蘇之外,環保趨嚴也將加速玻纖復合材料在汽車領域滲透率的提升。汽車環保節能政策趨嚴下,新能源和輕量化成為汽車減排、節能降耗的重要路徑,二者均帶來玻纖應用的顯著提升。

汽車環保節能政策成為全球化趨勢。出于節能降耗考慮,各個國家紛紛提高汽車油耗標準,加速發展新能源汽車。2013 年歐洲通過汽車尾氣排放標準草案,從2020 年起歐盟境內出售的乘用汽車的二氧化碳排放量,將會由目前平均每公里130 克減少到95 克;2014 年12 月中國制定實施乘用車燃料消耗量第四階段標準(2016-2020),企業平均燃料消耗量的目標將從2015 年的6.9L/百公里,逐年下降至2020 年的5L/百公里。

各國家/地區汽車排放標準逐步提升

品類別 | 2015 | 2020 | 2025 | |||

原始 | 對應國標(L/100km) | 原始 | 對應國標(L/100km) | 原始 | 對應國標(L/100km) | |

歐盟 | 130g/km | 5.2 | 95g/100km | 3.8 | 75g/km | 3 |

美國 | 36.2mpg | 6.7 | 44.8mpg | 6 | 56.2mpg | 4.8 |

日本 | 16.8km/L | 5.9 | 20.3km/L | 4.9 | — | — |

中國 | — | 6.9 | — | 5 | — | — |

資料來源:公開資料整理

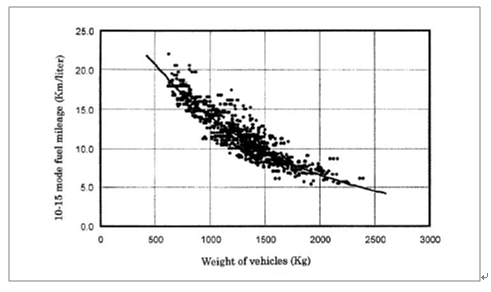

汽車輕量化是實現汽車減排、節能降耗的有效手段。汽車車身自重約消耗70%的燃油,乘用車每減少100kg,可節省燃油0.3-0.5L/100km,可減少二氧化碳排放8-11g/100km。

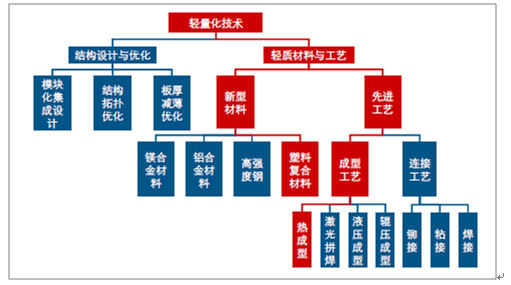

整車質量每降低10%,油耗可降低6%~8%,車重每減少50%,二氧化碳的排放量會減少13%。在輕量化技術中,包括結構設計與優化以及輕質材料和輕質工藝的使用,其中,使用輕量化的材料、使用更先進的熱成型工藝,是汽車輕量化過程中的重要路徑。新能源汽車對輕量化需求更為迫切,將有力拉動玻纖輕量化材料的需求。對于新能源汽車,輕量化不僅能夠節能降耗,還可以通過增加續駛里程,減少動力電池的更換次數,從而降低電池使用成本。在目前電池成本高、關鍵技術尚未突破背景下,新能源汽車對輕量化的需求更為迫切。故處于高增長的新能源汽車將有力拉動玻纖輕量化材料需求。

汽車重量與汽車油耗的關系

資料來源:公開資料整理

汽車輕量化技術的路徑

資料來源:公開資料整理

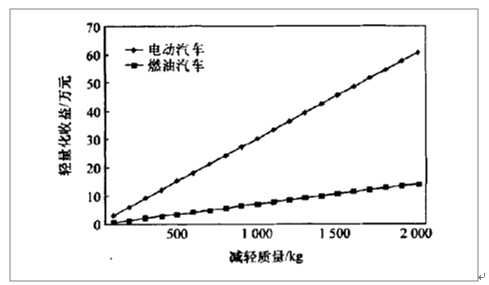

電動汽車與燃油汽車輕量化收益對比

資料來源:公開資料整理

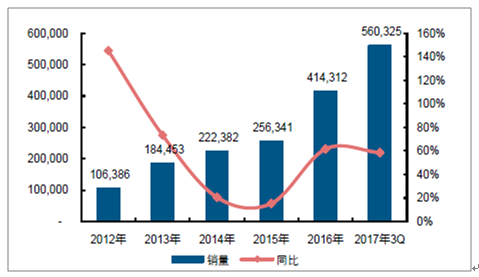

海外新能源汽車持續呈現較高增速(輛)

資料來源:公開資料整理

二、海外玻纖行業市場需求走勢

海外玻纖產量自2013 年起步入緩慢增長階段,且增速低于我國玻纖產量增速。海外玻纖擴張放緩,一方面源于全球玻纖需求周期步入緩慢增長階段,另一方面源于海外玻纖企業在玻纖紗領域的優勢減弱,國內玻纖紗龍頭企業的產品性價比已超過海外龍頭。伴隨2017 年全球經濟復蘇的開始,海外玻纖企業也開始啟動冷修技改計劃,如OC 計劃將印度產線擴產至8 萬噸、電氣硝子計劃在美國擴產4 萬噸、JM 計劃擴產美國工廠等。海外玻纖企業的產能擴張決策,印證了玻纖行業需求呈現全球復蘇趨勢。但基于以下理由,海外產能擴張的影響較有限:

1)海外玻纖企業擴產計劃以冷修技改為主,且產能規模較小,沒有出現產能大幅擴張的趨勢;2)海外玻纖企業的業務重心在下游復合材料而非玻纖紗,中國玻纖龍頭企業在產品性價比上更有優勢;3)2018 年國內玻纖產能擴張約40 萬噸、海外擴產約6 萬噸,對應全球產能增幅約7%,考慮到全球玻纖需求呈復蘇趨勢,供需有望繼續改善。

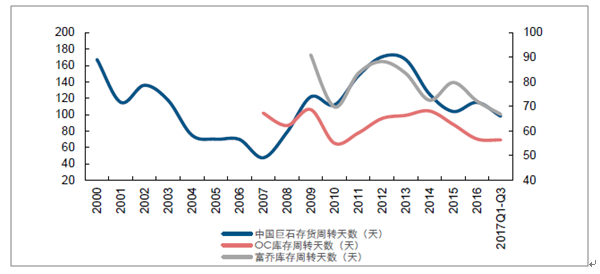

微觀層面,目前企業庫存回到歷史較低水平。2017 年前三季度OC 庫存周轉天數下降至2007 年以來的低位水平,中國巨石庫存周轉天數下降至金融危機后的低位水平,且2017 年其庫存周轉天數逐季下降。2017 年4 季度以來玻纖行業庫存下降約23%,顯示行業供需格局持續改善。

玻纖龍頭企業庫存周轉天數回到金融危機后的最低水平

資料來源:公開資料整理

三、玻纖行業市場發展趨勢分析

玻纖應用領域和滲透率不斷變化,近兩年表現最為明顯的是熱塑紗和風電紗:1)在汽車輕量化趨勢下,玻纖紗在汽車領域的應用范圍和滲透率提升;2)在葉片大型化、大功率化趨勢下,風電紗的總量和結構發生變化,一是高模量的玻纖紗需求增加;二是單位MW 對應的玻纖用量增加。

熱塑紗實際是玻纖/熱塑性樹脂復合紗(GF/TP Commingled Roving),熱塑性樹脂經玻璃纖維增強后,強度、模量、沖擊性能和耐熱性能都將提升

熱塑性復合材料優勢顯著,海外市場占主流。熱塑性復合材料一方面具備重量輕,抗沖擊性和疲勞韌性好等優勢,另一方面彌補了熱固性復合材料的環境友好性差、加工周期長、難以回收等不足。熱塑性復合材料以其優異的性能在復合材料領域發揮著越來越重要的作用,并被國內外市場認可。目前發達國家如歐美復合材料制品總量中,熱塑性復合材料所占比例高達60%,2014 年日本熱塑性復合材料產量占比已達68%。

玻纖在汽車領域應用廣泛,近年來自主品牌發展迅速。目前玻纖復合材料在汽車領域的應用包括發動機防護板、前端支架、保險杠緩沖梁、儀表板骨架、車門板、蓄電池托架、行李架等上百個部件。其中保險杠等部位主要是替代鋼鐵材料,而行李架等部位主要是替代ABS 樹脂。大量歐洲汽車品牌已經大規模使用玻纖復合材料,我國自主品牌汽車上的應用相對較少,但近兩年自主品牌發展迅速。如2015 年上市的名爵銳騰、2016年上市的爆款SUV 吉利博越,都將熱塑性玻纖復合材料應用于整車生產。

以LFT 為代表的熱塑玻纖復合材料將是車用玻纖的發展方向。熱塑性復合材料根據纖維的形態或增強方式不同,分為短玻纖(SFT)、長玻纖(LFT)和玻璃纖維氈(GMT)。以LFT、GMT 為代表的熱塑玻纖復合材料具有成型周期短、可回收的優勢,已逐漸在汽車應用上替代SMC 等熱固性復合材料,如宇通客車的空調罩、一汽大眾的發動機罩、廣汽本田的內頂棚、北汽福田的保險杠、長安汽車的前端組件。在幾種熱塑工藝的玻纖復合材料中,LFT-D 具備較好的強度、設計自由度,同時由于其采用直接成型工藝,沒有中間產品,成型周期最短、成本最低,將是未來玻纖復合材料的發展方向。

熱塑性復合材料在建筑領域的市場空間巨大。用LFT-D 材料制成的畜舍清潔型漏糞地板,可以滿足大型養殖企業規模化需求,國內市場空間有望突破700 億;用玻纖聚氨酯復合材料制造的井蓋,在滿足新國標的同時,重量比鑄鐵井蓋要輕三分之二,使用壽命是鑄鐵井蓋的2 倍,而價格只是鑄鐵井蓋的80%,國內市場空間有望突破600 億。此外,其應用領域也進一步拓展至建筑模板、集裝箱托盤等,使用范圍不斷延伸。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國玻纖產業競爭現狀及投資前景分析報告

《2021-2027年中國玻纖產業競爭現狀及投資前景分析報告》共十二章,包含2021-2027年玻纖行業投資機會與風險防范, 玻纖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢