1、規(guī)模企業(yè)出欄量持續(xù)提升

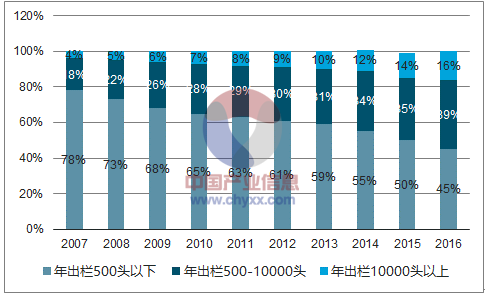

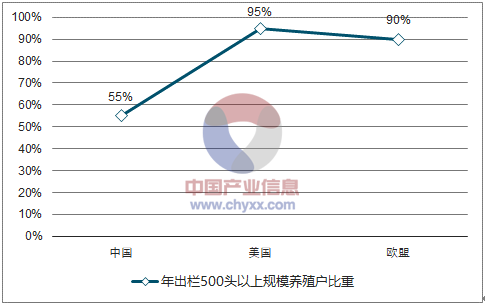

環(huán)保政策加深下養(yǎng)殖規(guī)模化水平快速提升。2016 年,年出欄500頭以上養(yǎng)殖場的生豬占比達到55%,而 2007 年僅為22%。生豬養(yǎng)殖環(huán)保整治15年就已開始執(zhí)行,小型養(yǎng)殖戶因環(huán)保不達標被大量關(guān)停,部分能繁母豬產(chǎn)能被淘汰或轉(zhuǎn)移到規(guī)模養(yǎng)殖戶,規(guī)模養(yǎng)殖戶的市場份額快速上升。目前國內(nèi)養(yǎng)殖場關(guān)停高潮已經(jīng)過去,未來在環(huán)保政策常態(tài)下關(guān)停的邊際影響相對減弱,但養(yǎng)殖規(guī)模化水平不斷提升的方向不變。對比歐美國家,我國生豬養(yǎng)殖規(guī)模化水平還有很大提高空間,2006美國年出欄500頭以上生豬養(yǎng)殖占比已經(jīng)達到了55.9%,2016 年接近95%,歐盟區(qū) 2016年占比接近 90%。預(yù)計到2020年,我國年出欄500頭以上生豬養(yǎng)殖占比將超過65%。

近10年我國生豬出欄結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國豬肉制品行業(yè)發(fā)展模式調(diào)研及投資趨勢分析報告》

我國養(yǎng)殖規(guī)模化水平與歐美差距較大

數(shù)據(jù)來源:公開資料整理

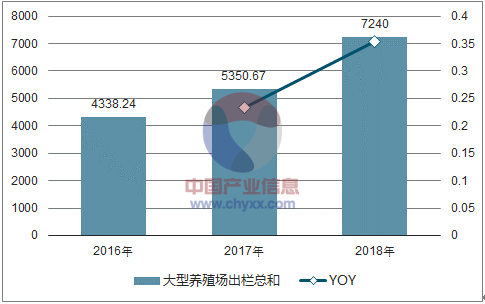

規(guī)模養(yǎng)殖企業(yè)出欄增速較快。根據(jù)統(tǒng)計數(shù)據(jù),平臺100-500頭母豬豬場的母豬存欄數(shù)同比下降較快,2017 年1月種母豬存欄同比上漲 6.03%,7月以后同比開始下滑,12 月同比下降了-1.65%。小規(guī)模豬場母豬存欄增長不足。根據(jù)數(shù)據(jù),2017 年生豬出欄總和達到了 5350.67 萬頭,同比增加了 23.34%。根據(jù)2018 年的出欄規(guī)劃,出欄總量將達到 7240 萬頭,同比增加 35.31%,出欄加速。目前生豬價格處于下行周期,大型養(yǎng)殖場在 2018 年的產(chǎn)能釋放將對豬價形成沖擊。

小規(guī)模豬場種母豬存欄開始減欄

數(shù)據(jù)來源:公開資料整理

大型養(yǎng)殖場出欄增速較快

數(shù)據(jù)來源:公開資料整理

二、生豬養(yǎng)殖效率提升,出欄體重趨于穩(wěn)定

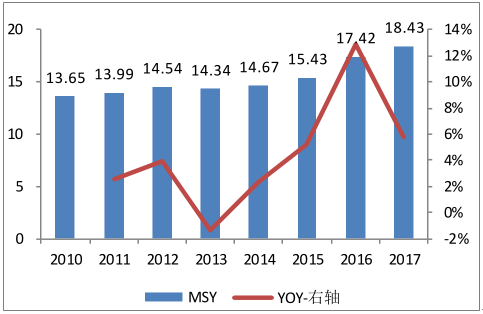

能繁母豬存欄量和 MSY 決定著未來生豬出欄量,生豬出欄量和生豬出欄體重決定著豬肉總供應(yīng)量。過去一年,隨著養(yǎng)殖效率和生豬出欄體重的提升,在能繁母豬存欄量較低的情況下,豬肉供給仍非常樂觀。未來整個生豬養(yǎng)殖行業(yè)可能會出現(xiàn)以下的新態(tài)勢。

MSY增速下降,養(yǎng)殖效率提升將放緩。我國生豬養(yǎng)殖行業(yè) MSY(一頭母豬一年提供的商品豬數(shù)量)在過去幾年增速較快,特別是 2014-2016 年間由14.67提高到了17.42,漲幅 18.75%,但 2017 年開始增速逐步下降,2017年 MSY18.43。MSY 的提高主要通過養(yǎng)殖管理水平提高和高產(chǎn)系母豬的引進,但目前高產(chǎn)系母豬的引進比例較少。認為隨著行業(yè)養(yǎng)殖水平的提升,預(yù)計 MSY 未來增速會逐步放緩,邊際影響遞減。

MSY增速下降

數(shù)據(jù)來源:公開資料整理

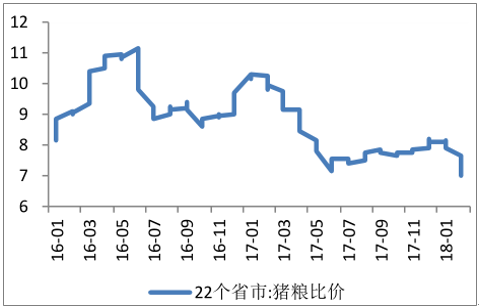

豬糧比價回落

數(shù)據(jù)來源:公開資料整理

能繁母豬存欄量繼續(xù)下行,下半年或?qū)⑵蠓€(wěn)回升。能繁母豬存欄量從 13 年初下降至今,主要是受到環(huán)保以及母豬胎齡結(jié)構(gòu)的影響。17 年年底前禁養(yǎng)區(qū)產(chǎn)能基本清退,未來隨著排污許可新證和環(huán)保督查的繼續(xù),生豬養(yǎng)殖行業(yè)生產(chǎn)由原先的區(qū)域限制擴展到生產(chǎn)許可的限制,部分中小養(yǎng)殖戶繼續(xù)面臨產(chǎn)能出清。同時,由于 14 年后備母豬銷量差、補欄量少,能繁母豬一般7胎左右淘汰,因此 17 年底至 18 年母豬的正常淘汰數(shù)量少。目前養(yǎng)殖戶補欄的積極性不高,18 年在后備母豬補欄量同比變化不大的情況下,預(yù)計能繁母豬的存欄量同比或?qū)⒊尸F(xiàn)先降后升的形勢,整體與 17 年持平或略減。

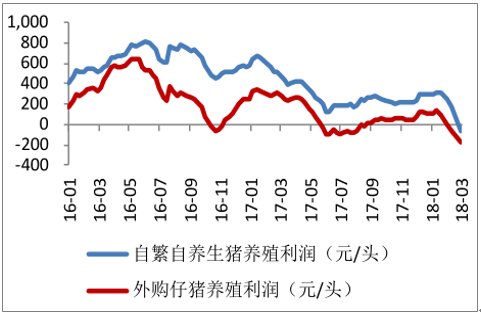

截止2018年3月2日,自繁自養(yǎng)每頭虧損 56.36元,外購仔豬每頭虧損171元。散戶虧損較大,將加速退出。自繁自養(yǎng)虧損較小,優(yōu)質(zhì)行業(yè)龍頭由于較低的養(yǎng)殖成本優(yōu)勢,后期隨著豬價的回調(diào)預(yù)計將恢復(fù)盈利。

能繁母豬存欄量及同比增速

數(shù)據(jù)來源:公開資料整理

養(yǎng)殖利潤進入虧損期

數(shù)據(jù)來源:公開資料整理

三、2018年豬肉進口量和國儲肉對價格影響較小

進口豬肉和國儲肉對國內(nèi)豬市的影響雖不至于草木皆兵,但是也有一定的沖擊性。而最直接的影響是豬價。進口豬肉和國儲肉的作用一是保證供給,二是平抑豬價,對保證國內(nèi)市場健康平穩(wěn)發(fā)展有重要意義。

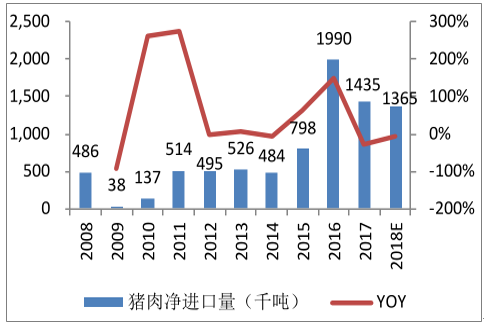

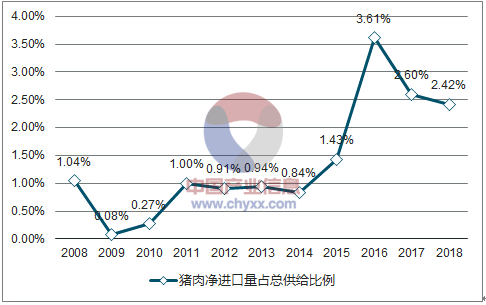

18 年豬肉凈進口量保持平穩(wěn)。2015 年之前豬肉進口量占豬肉總供給的比例較小,對豬價幾乎沒有影響。2016 年開始,豬肉進口量大幅增加。根據(jù)數(shù)據(jù),我國 16 年全年凈進口豬肉 199 萬噸,占全年豬肉總供給的 3.61%,同比增加 149%。16 年豬價高企時大量進口豬肉有利于抑制豬價上漲并保證豬肉供給。17 年開始,豬肉進口量開始下滑,凈進口豬肉 144 萬噸,同比下降-27.89%。根據(jù)估計數(shù)據(jù),18 年凈進口量比 17 年略有下降,約 136.5 萬噸。

豬肉凈進口量及增速

數(shù)據(jù)來源:公開資料整理

豬肉凈進口量占總供給比例

數(shù)據(jù)來源:公開資料整理

國儲投放和收儲對豬價影響較小。2015 年最新調(diào)整的《緩解生豬市場價格周期性波動調(diào)控預(yù)案》提出,當(dāng)生豬價格過度上漲或過度下跌到一、二級響應(yīng) 1 范圍內(nèi)時,將由發(fā)改委牽頭會商,由商務(wù)部牽頭組織實施中央凍豬肉儲備投放計劃或中央凍豬肉儲備收儲計劃。必要時向城鄉(xiāng)低保對象和家庭經(jīng)濟困難的大中專院校發(fā)放臨時補貼。目前豬糧比價處于正常范圍內(nèi),短期內(nèi)政府不會進行國儲肉的大規(guī)模拋售或收儲來影響價格。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國豬肉行業(yè)競爭現(xiàn)狀及投資決策建議報告

《2026-2032年中國豬肉行業(yè)競爭現(xiàn)狀及投資決策建議報告》共十三章,包含中國豬肉行業(yè)營銷策略分析,豬肉行業(yè)發(fā)展機會及對策建議,豬肉市場預(yù)測及項目投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢