①齒輪傳動市場概況

齒輪是工業設備中重要的基礎部件, 大部分機械成套設備的傳動都是依靠齒輪。齒輪行業基本上由車輛齒輪、工業齒輪和齒輪裝備等三部分組成。車輛齒輪產品包括車輛齒輪和車輛變速總成,應用的領域包括各類汽車、摩托車、工程機械、農機和軍用車輛等,其中以傳統汽車為主,約占車輛齒輪總量 50%6;工業齒輪產品包括工業通用、專用、重載齒輪傳動產品,應用的領域包括船用、礦山、冶金、航空、電力等;齒輪裝備制造業包括齒輪機床、刀具、量具、試驗設備、齒輪潤滑和密封等,在整個齒輪行業的占比較低7。目前,我國有齒輪生產企業 1,000 余家,骨干齒輪企業 300 余家。重點企業的產量、銷售額占全行業的 75%以上,擁有一大批產值億元以上的企業,市場競爭充分。就市場需求與生產規模而言,我國已經成為名副其實的世界齒輪制造大國。2010-2014 年我國齒輪行業生產規模持續增長,工業總產量從 68.2 萬噸增長到 301.9 萬噸,2015 年受經濟下滑影響產量有所回落,2016 年再止跌回升上到 274.01 萬噸。我國齒輪行業工業總產值從 2010 年的 1,450 億元增長到 2014 年的 2,245億元,累計增長 54.83%,年均增長 13.71%。2015 年略有下滑,總產值為 2,200億元,2016 年總產值約 2300 億元,居世界第一位,同比增長 4.5%。國內齒輪市場集中度較低,單個企業占整體市場份額較小,各企業專注于不同的應用領域,目前國內齒輪行業的產品質量、產品設計、工藝開發、制造裝備和檢測試驗等綜合技術水平落后。一方面,中低端產品產能過剩,同質化惡性競爭;另一方面,高端產品能力不足,汽車、工程機械、高鐵、煤機和機器人減速器等高端齒輪傳動裝置仍需大量依賴進口9。但同時國內企業的創新和研發能力正在不斷提高,高端產品的替代效應越來越明顯。

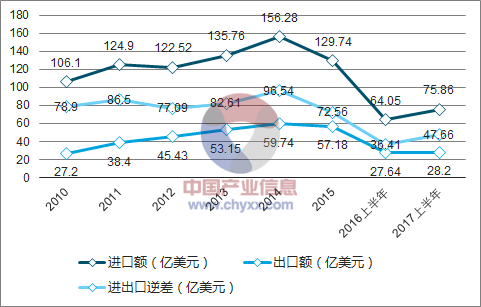

2010-2017 年我國齒輪行業出口市場趨勢

資料來源:公開資料整理

從產業分布上看,我國齒輪生產企業主要集中在京津冀、大連—沈陽、滬寧杭甬、重慶及鄭州—洛陽等地區;從產品種類的重點集中區域來看,汽車自動變速箱齒輪基本被國外企業壟斷,大中型汽車手動變速器齒輪集中在長春及重慶,專用、重載、通用齒輪集中在浙江、江蘇、重慶、陜西及河南等地10。

②齒輪傳動行業的未來市場需求

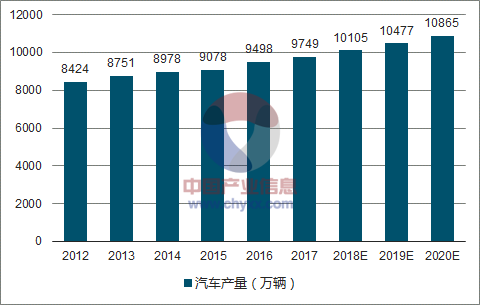

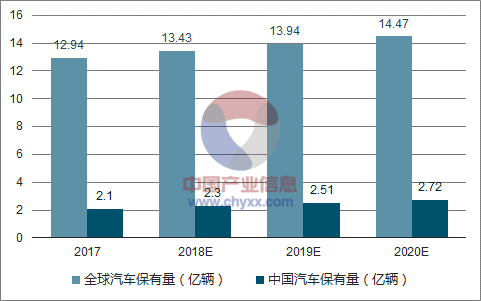

汽車行業是整個齒輪市場最大的應用市場。近年來,隨著全球整車銷量的快速增長,為整車配套的齒輪需求也隨之不斷擴大,而國際國內車輛保有量的提高也極大地帶動售后市場的齒輪產品銷售。展望未來,全球汽車產量和保有量仍將持續穩定增長,汽車產業將成為齒輪行業最大的增長點。

2012-2020 年全球汽車產量趨勢(萬輛)

資料來源:公開資料整理

2017-2020 年全球及中國汽車保有量趨勢預測

資料來源:公開資料整理

工程機械齒輪約占齒輪市場總量的 7%。目前,我國的工程機械產品產銷量及銷售額位居世界前茅,中國市場成為北美和歐盟之外最重要的工程機械市場,其中裝載機、挖掘機、推土機等部分產品,已經成為世界最大的市場。工程機械行業發展與宏觀經濟及固定資產投資高度相關, 且下游行業多集中在基礎建設、采礦業、房地產業等,產品市場需求受國家固定資產和基礎建設投資規模的影響較大。2012-2016 年, 受經濟下滑等因素的影響, 我國工程機械行業連年持續下滑,年均復合下降 28%,市場容量萎縮到不足高點的 1/312。2016 年,中國經濟運行緩中趨穩,穩中向好,國內生產總值同比增長 6.7%,政府綜合運用多種貨幣政策工具,支持實體經濟發展。基礎設施投資支撐能力持續提升,固定資產投資同比增長 17.4%。涉及鐵路、公路交通運輸行業投資保持高位運行且增速放緩,水利建設投資略有下降,城市軌道交通、地下綜合管廊、機場、市政道路與橋梁等城市基礎設施項目借助 PPP 模式快速增長,加速推進新型城鎮化建設,給工程機械提供了較多市場機會,為 2016 年工程機械市場回暖奠定了基礎。未來幾年,受益于固定資產投資增長和使用壽命已到期設備的淘汰更新,預計中國工程機械市場將實現穩定增長,特別是挖掘機預計增幅較大。國際市場預計會實現小幅增長,增長的區域主要會在美國、印度、產油地區、產礦地區、東盟、“一帶一路”項目實質開工的地區。工程機械市場的穩定增長,將帶動齒輪傳動行業市場需求持續增長。

相關報告:智研咨詢發布的《2018-2024年中國齒輪傳動行業市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)