1、機械傳動零部件產(chǎn)品簡介

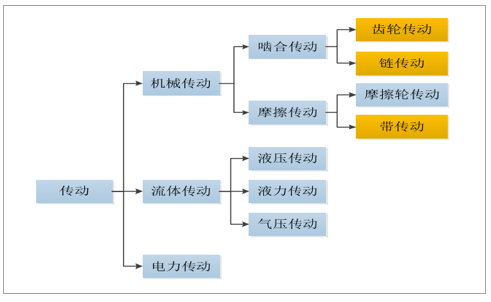

機械傳動零部件是機械產(chǎn)品中的重要基礎件, 屬于機械產(chǎn)品中的通用易耗件和快消品,下游客戶具有持續(xù)購買零部件更換的潛力。機械傳動零部件系列產(chǎn)品主要包括皮帶輪、齒輪、鏈輪、錐套、脹套、聯(lián)軸器等。傳動分為機械傳動、流體傳動和電力傳動三大類:機械傳動是利用機件直接實現(xiàn)傳動, 其中, 齒輪傳動和鏈傳動屬于嚙合傳動,摩擦輪傳動和帶傳動屬于摩擦傳動。流體傳動是以液體或氣體為工作介質(zhì)的傳動, 又可分為依靠液體靜壓力作用的液壓傳動、依靠液體動力作用的液力傳動、依靠氣體壓力作用的氣壓傳動。電力傳動是利用電動機將電能變?yōu)闄C械能,以驅(qū)動機器工作部分的傳動。以下系傳動的分類:

資料來源:公開資料整理

(1)帶傳動產(chǎn)品

帶傳動主要是由固連于主動軸上的主動帶輪、 固連于從動軸上的從動帶輪和張緊在兩帶輪上的封閉環(huán)形柔性帶所組成。工作時,靠帶與帶輪間的摩擦或嚙合實現(xiàn)主、從動帶輪之間的運動和動力傳遞。根據(jù)帶的形狀,帶傳動可分為平帶傳動、V 帶傳動、多楔帶傳動和同步帶輪等,其中 V 帶機械傳動零部件系列產(chǎn)品是帶傳動中產(chǎn)量大、品種多、用途廣泛的產(chǎn)品。根據(jù)用途不同,帶傳動主要分為一般工業(yè)用、汽車用、農(nóng)業(yè)機械用和家用電器用。帶傳動與其他傳動方式相比具有高速、輕量、精密、省力、壽命長、噪聲低、彎曲性能好等優(yōu)點,如通過傳動帶背面可驅(qū)動原理在汽車風扇、交流電機、動力操縱系統(tǒng)、空調(diào)等采用一根傳動帶一次驅(qū)動的蛇形傳動方式的突破性運用,已成為精密儀器的主導傳動產(chǎn)品。皮帶輪是帶傳動中的一類重要產(chǎn)品,屬于盤轂類零件,尺寸相對比較大,制造工藝上一般以鑄造、鍛造為主。一般尺寸較大的設計采用鑄造的方法,材料一般都是鑄鐵(鑄造性能較好),很少用鑄鋼(鋼的鑄造性能不佳);一般尺寸較小的,可以設計為鍛造,材料為鋼。皮帶輪主要用于遠距離傳送動力的場合,例如小型柴油機動力的輸出,農(nóng)用車,拖拉機,汽車,礦山機械,機械加工設備,紡織機械,包裝機械,車床,鍛床,一些小馬力摩托車動力的傳動,農(nóng)業(yè)機械動力的傳送,空壓機,減速器,減速機,發(fā)電機,軋花機等等。同步帶輪傳動是由一根內(nèi)周表面設有等間距齒的封閉環(huán)形膠帶和相應的帶輪所組成。 運動時, 帶齒與帶輪的齒槽相嚙合傳遞運動和動力, 是一種嚙合傳動,因而具有齒輪傳動、鏈傳動和平帶傳動的各種特點。廣泛應用于汽車、紡織、印刷包裝設備、縫制設備、辦公設備、激光雕刻設備、煙草、金融機具、舞臺燈光、通訊食品機械、醫(yī)療機械、鋼鐵機械、石油化工、儀器儀表、各種精密機床等領域。

(2)齒輪傳動產(chǎn)品

齒輪傳動是輪緣上有齒,能連續(xù)嚙合傳遞運動和動力的機械元件,是依靠齒的嚙合傳遞扭矩的輪狀機械零件。齒輪具有較高的傳動效率、準確的傳動比、較大的功率范圍以及運動平穩(wěn)等優(yōu)點。

|

大類

|

品類

|

配套領域

|

|

車輛齒 輪傳動

|

車輛變速器總成

|

汽車、摩托車、工程機械、農(nóng)機、等傳動系統(tǒng)

|

|

車輛驅(qū)動橋總成

|

-

|

-

|

|

工業(yè)齒輪傳動

|

各種形式的工業(yè)通用變速器以及各種專用齒輪傳動裝置

|

冶金、礦山、水泥、建材、船用、航空、鐵道、運輸、石油、化工、輕工、紡織等領域中成套機械裝備配套的各類齒輪傳動裝置

|

|

齒輪專用裝備

|

齒輪專用機床、刀具、量儀、試驗設備、齒輪潤滑及密封

|

用于齒輪傳動裝置的制造和總成配置

|

資料來源:公開資料整理

(3)鏈傳動產(chǎn)品

鏈傳動是通過鏈條將具有特殊齒形的主動鏈輪的運動和動力傳遞到具有特殊齒形的從動鏈輪的一種傳動方式。鏈傳動有許多優(yōu)點,與帶傳動相比,無彈性滑動和打滑現(xiàn)象,平均傳動比準確,工作可靠,效率高;傳遞功率大,過載能力強,相同工況下的傳動尺寸小;所需張緊力小,作用于軸上的壓力小;能在高溫、潮濕、多塵、有污染等惡劣環(huán)境中工作。缺點主要有:僅能用于兩平行軸間的傳動;成本高,易磨損,易伸長,傳動平穩(wěn)性差,運轉(zhuǎn)時會產(chǎn)生附加動載荷、振動、沖擊和噪聲,不宜用在急速反向的傳動中。鏈輪是一種帶嵌齒式扣鏈齒的輪子, 用以與節(jié)鏈環(huán)或纜索上節(jié)距準確的塊體相嚙合,是一種實心或帶輻條的齒輪,與(滾子)鏈嚙合以傳遞運動。被廣泛應用于化工、紡織機械、食品加工、儀表儀器、石油等行業(yè)的機械傳動等。

(4)其他機械傳動產(chǎn)品

帶傳動、齒傳動、鏈傳動是目前主流的機械傳動產(chǎn)品,除此之外還存在許多其他類型的機械傳動零部件,如錐套、脹套、聯(lián)軸器等。

2、機械傳動零部件行業(yè)發(fā)展概況

(1)海外機械傳動零部件市場發(fā)展概況

機械傳動零部件行業(yè)承擔著為各主機行業(yè)提供各類傳動配套件的重任, 是一個十分重要的基礎行業(yè)。機械傳動零部件行業(yè)歷史悠久,是傳統(tǒng)的制造業(yè),距今已有數(shù)百年的歷史。傳統(tǒng)上,全球機械傳動零部件市場主要集中在歐洲、美國和日本等國家和地區(qū),其中歐、美、日是最早從事機械傳動零部件生產(chǎn)的地區(qū)。近二十多年來,出于降低成本的考慮,海外發(fā)達國家的機械傳動零部件企業(yè)紛紛將生產(chǎn)線遷移至制造成本低廉的發(fā)展中國家進行生產(chǎn)或?qū)で筚N牌生產(chǎn)。目前,海外發(fā)達國家基本上很少生產(chǎn)中低端機械傳動零部件產(chǎn)品, 主要從事高精度齒輪等高端傳動產(chǎn)品的制造。整體上看,全球最主要的機械傳動零部件生產(chǎn)基地是中國大陸,機械傳動零部件產(chǎn)品如皮帶輪、錐套、鏈輪、齒輪等大量出口海外市場。鑒于此, 從我國機械傳動零部件的出口情況可以一窺海外市場的需求分布和發(fā)展情況。2016 年我國機械傳動零部件主要出口市場為美國、日本、德國、意大利、韓國等國家和地區(qū),各出口市場的出口額占整體出口額的比重分別為 20.04%、13.02%、7.17%、6.25%和 4.54%,其他地區(qū)合計占 48.97%。我國機械傳動零部件出口量從 2011 年的 35.41 萬噸持續(xù)增長到 2014 年的 46.55 萬噸;2015 年,鑒于國際經(jīng)濟運行低迷下行,國內(nèi)裝備制造業(yè)的結(jié)構(gòu)調(diào)整和機械工業(yè)投資增速有限的發(fā)展態(tài)勢, 作為主機裝備配套的機械傳動零部件制造企業(yè)普遍面臨著產(chǎn)品訂單不足的困擾,出口量出現(xiàn)下滑。2016 年,雖然國際經(jīng)濟運行復蘇持續(xù)疲軟,但由于汽車工業(yè)、電力行業(yè)、軌道交通、環(huán)保裝備等主機行業(yè)的較大發(fā)展對零部件行業(yè)的支持,以及國家經(jīng)濟運行政策積極因素的集聚作用,機械傳動零部件出口量達 43.75 萬噸,同比增長1.30%。出口額方面,2011-2014 年,我國機械傳動零部件出口額從 14.43 億美元持續(xù)增長到 20.72 億美元。2015、2016 年由于國際經(jīng)濟增速的放緩、海外主要市場需求低迷以及匯率的波動,出口額出現(xiàn)小幅下滑,但仍達到了 19.18 億美元和19.07 億美元。

(2)我國機械傳動零部件市場發(fā)展概況

我國機械傳動零部件生產(chǎn)起步較晚,在 20 世紀 80 年代前,還沒有專業(yè)生產(chǎn)機械傳動零部件的廠家,主要由主機廠自行生產(chǎn)配套。上世紀 70 年代末,鑒于生產(chǎn)成本較高,歐洲一些經(jīng)銷商來到中國江浙地區(qū)進行考察,認為當?shù)夭粌H勞動力成本低,而且手工技能較高,原材料充足,因此開始向中國采購機械傳動零部件。80 年代初期,江浙地區(qū)出現(xiàn)了一批生產(chǎn)機械傳動零部件的工廠,后來擴展到北方地區(qū)。20 世紀 80 代后期,我國機械傳動零部件的生產(chǎn)才逐步市場化。改革開放以來,經(jīng)過三十幾年的發(fā)展和全行業(yè)的共同努力,我國機械傳動零部件制造業(yè)經(jīng)歷了引進消化、自主開發(fā)及產(chǎn)品升級換代等幾個發(fā)展階段,行業(yè)技術水平有了質(zhì)的提高。產(chǎn)品狀況從軟齒面升級到硬齒面,生產(chǎn)廠家發(fā)展到目前的數(shù)百家,行業(yè)年生產(chǎn)規(guī)模從數(shù)十億元發(fā)展到目前的千億元左右,產(chǎn)品系列也由當初的十幾個發(fā)展到今天的上千個3,多數(shù)產(chǎn)品的總體水平已經(jīng)達到國外同類產(chǎn)品的先進水平, 許多過去依賴進口的產(chǎn)品逐步結(jié)束了進口的歷史, 而改由國內(nèi)配套。與此同時,隨著我國許多成套及單機設備逐步走出國門,我國的許多機械傳動零部件產(chǎn)品也隨主機配套或單獨出口至世界各地, 這標志著我國的機械傳動零部件行業(yè)具有了進入國際市場一爭高低的競爭實力。近些年,隨著我國經(jīng)濟的迅猛發(fā)展和對外貿(mào)易的不斷擴大,我國機械傳動零部件產(chǎn)量從 2011 年的 1,905 萬噸增長到 2016 年的 3,462 萬噸,累計增長 81.73%,年均復合增長 16.35%。我國機械傳動零部件行業(yè)市場規(guī)模從 2011 年的 3,144 億元,增長到 2016年的 6,059 億元,累計增長 92.72%,年均復合增長 18.54%。

3、機械傳動零部件市場需求分析

(1)海外市場需求分析

由于歐洲、中東、澳大利亞等國家和地區(qū)基本上不生產(chǎn)或僅生產(chǎn)少量的機械傳動零部件,而中國作為全球最主要的機械傳動零部件生產(chǎn)國,海外市場對中國機械傳動零部件產(chǎn)品的需求具有較強的剛性和粘性。2015 年之前,海外市場對中國機械傳動零部件產(chǎn)品的需求一直保持連續(xù)增長態(tài)勢。2015-2016 年,由于全球經(jīng)濟增速和全球貿(mào)易增速的連續(xù)放緩, 海外市場對中國機械傳動零部件產(chǎn)品的需求出現(xiàn)一定程度的波動。環(huán)顧全球,2008 年國際金融危機之后,海外各主要制造業(yè)國家為尋找促進經(jīng)濟增長的新出路,開始重新重視制造業(yè),紛紛出臺了制造業(yè)升級計劃,如美國《先進制造業(yè)國家戰(zhàn)略計劃》、《德國工業(yè) 4.0 戰(zhàn)略》、《英國工業(yè) 2050 戰(zhàn)略》等。這些戰(zhàn)略/計劃的一大共性就是各國制造業(yè)逐漸向智能化、自動化方向發(fā)展,而越是自動化程度高的產(chǎn)品生產(chǎn)流水線,機械傳動零部件產(chǎn)品的使用幾率就會越高,傳動產(chǎn)品的設計、使用需求也將不斷增長。隨著投資、制造業(yè)和貿(mào)易持續(xù)復蘇,出口大宗商品的發(fā)展中國家得益于大宗商品價格回升,2017 年全球經(jīng)濟增長 3.0%,明顯好于預期,預計 2018 年將小幅加快至 3.1%。2019-2020 年全球經(jīng)濟預計將分別增長3.0%、2.9%。

2012-2020 全球經(jīng)濟增速及預測

資料來源:公開資料整理

此外,由于以美國、德國為代表的海外主要發(fā)達國家更加重視本國裝備制造業(yè)的發(fā)展,裝備制造業(yè)已成為全球制造業(yè)價值重構(gòu)、競爭格局改變和創(chuàng)新驅(qū)動的主戰(zhàn)場,未來 10 年將成為經(jīng)濟發(fā)展的主要拉動力量4。裝備制造業(yè)在海外主要發(fā)達國家的發(fā)展,將有力地促進各國對主機配套件(如機械傳動零部件)在量和質(zhì)上的需求。以中國為代表的新興發(fā)展中國家,正處于工業(yè)化、市場化和城鎮(zhèn)化加快發(fā)展的時期,也處在消費擴大和結(jié)構(gòu)升級的時期。未來一段時間,裝備制造業(yè)將迎來難得的發(fā)展機遇,也為機械傳動零部件行業(yè)的發(fā)展提供巨大的市場空間。由此可見,未來幾年,全球機械傳動零部件的市場前景較為樂觀。

(2)國內(nèi)市場需求分析

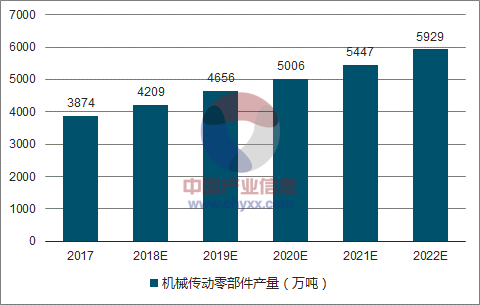

機械傳動零部件產(chǎn)品生產(chǎn)受終端需求推動明顯。近年來,隨著我國經(jīng)濟的發(fā)展,石油、船舶、汽車、空調(diào)等行業(yè)呈現(xiàn)較快的發(fā)展,有力地推動了我國機械傳動零部件產(chǎn)品市場需求的增長。比如,在工程機械領域,作為最重要的核心元部件之一,隨著我國工程機械快速升級換代,傳動零部件需求前景廣闊。同時,中國的裝載機、叉車、推土機、平地機、壓路機等工程機械產(chǎn)品出口都在迅猛增長,將有力地帶動與主機配套的傳動零部件產(chǎn)業(yè)的發(fā)展。因此,未來幾年,隨著我國經(jīng)濟實現(xiàn)快速穩(wěn)定發(fā)展以及下游應用行業(yè)的持續(xù)發(fā)展,國內(nèi)市場對機械傳動零部件的需求越來越大,機械傳動零部件行業(yè)市場規(guī)模將保持平穩(wěn)增長,從而帶動我國機械傳動零部件供給的增長。預計到 2022 年,我國機械傳動零部件產(chǎn)量將達到 5,929 萬噸。

2017-2022 年中國機械傳動零部件產(chǎn)量預測趨勢(萬噸)

資料來源:公開資料整理

2017 年我國機械傳動零部件行業(yè)市場規(guī)模將達到6,625 億元;到 2022 年,中國機械傳動零部件行業(yè)市場規(guī)模預計將超過 10,000億元。

2017-2022 年中國機械傳動零部件行業(yè)市場規(guī)模預測趨勢(億元)

資料來源:公開資料整理

4、行業(yè)主要發(fā)展趨勢

1、應用領域不斷拓展,市場持續(xù)擴大

發(fā)展中國家對機械傳動零部件不斷增加的需求與發(fā)達國家過去的情況類似,對機械傳動零部件的需求已經(jīng)越來越大。相應地,機械傳動零部件制造中心正在向發(fā)展中國家轉(zhuǎn)移,以利用更低的成本來滿足市場需求。許多機械傳動零部件制造商正在不斷進入這些經(jīng)濟快速發(fā)展的國家。發(fā)展中國家的市場將為機械傳動零部件行業(yè)提供高速增長機會。未來,隨著機械傳動零部件產(chǎn)品在越來越多領域得到應用,國內(nèi)機械傳動零部件市場將繼續(xù)擴大,同時隨著汽車、工程機械、家電產(chǎn)業(yè)的全球化,許多國家和地區(qū)自動化生產(chǎn)領域?qū)⒗^續(xù)得到資本注入。在許多方面,亞洲制造業(yè)的增長促進了機械傳動零部件市場的增長。

2、產(chǎn)品附加值逐步提升

隨著科學技術的不斷進步,消費者需求的日益提高,以及市場競爭的不斷加劇,機械傳動零部件行業(yè)的發(fā)展逐步呈現(xiàn)出兩大特征:一是電子技術、材料技術等高科技同機械傳動零部件制品的結(jié)合,賦予機械傳動零部件制品電腦化、程控化等新的功能。二是塑料制品、鋁制品和不銹鋼制品等其它行業(yè)產(chǎn)品同傳動零部件制品的結(jié)合,使傳動零部件制品成為功能全面、應用更加寬廣的復合品。上述兩大特征的形成基本上代表了我國現(xiàn)代機械傳動零部件工業(yè)的發(fā)展趨勢, 使機械傳動零部件制品擁有了技術含量高、質(zhì)量檔次高、附加價值高、應用領域廣等新的特點,賦予了機械傳動零部件制品更大的生存空間和更加強大的競爭能力,標志著機械傳動零部件工業(yè)的發(fā)展進入了一個嶄新的階段。

3、智能制造在行業(yè)不斷深入推進

“十三五”經(jīng)濟格局將進入深度調(diào)整期,國際產(chǎn)業(yè)分工格局正在重塑,我國面臨發(fā)達國家“高端回流”和發(fā)展中國家“中低端分流”的雙重擠壓,國家深入推進裝備制造業(yè)轉(zhuǎn)型升級, 大力發(fā)展以工業(yè)機器人和高端智能制造為代表的裝備制造業(yè)。隨著國家對裝備制造業(yè)的重視,重大裝備國產(chǎn)化進程的加快,機械傳動零部件行業(yè)也將迎來新的挑戰(zhàn)和機遇。機械傳動零部件行業(yè)提高自主創(chuàng)新能力和技術水平,盡快走向高端智能制造,將具有十分迫切的重要意義。

5、影響行業(yè)發(fā)展的有利和不利因素

1、影響行業(yè)發(fā)展的有利因素

(1)主機行業(yè)的快速發(fā)展為機械傳動零部件行業(yè)提供了較大的市場空間

機械工業(yè)各主機行業(yè)一直保持快速增長, 特別是對機械傳動零部件需求量大的石油、汽車、家電和工程機械等主機行業(yè)的發(fā)展,為機械傳動零部件行業(yè)提供了較大的市場空間。同時,由于主機的性能、壽命等的不斷改善和提高,對機械傳動零部件產(chǎn)品的精度、性能和使用壽命都提出了更高的要求,也將促進機械傳動零部件行業(yè)的技術進步。

(2)國家政策支持促進機械傳動零部件行業(yè)持續(xù)穩(wěn)定發(fā)展

機械傳動零部件行業(yè)的發(fā)展一直受益于國家政策對主機行業(yè)及自身行業(yè)的重視與支持。國家不斷出臺的相關產(chǎn)業(yè)政策將會促進機械傳動零部件行業(yè)持續(xù)穩(wěn)定發(fā)展。國務院頒布的《關于加快振興我國裝備制造業(yè)的若干意見》明確提出,到2020 年我國裝備制造業(yè)經(jīng)濟總量進入前三位,成為世界重要的裝備制造基地。并指出要發(fā)展一批有較強競爭力的大型裝備制造企業(yè)集團,形成若干國際上知名、各具特色的裝備制造業(yè)集中地等目標。裝備制造業(yè)的快速發(fā)展必將帶動作為配套部件的機械傳動零部件產(chǎn)品的需求, 促進機械傳動零部件行業(yè)的同步快速發(fā)展。工信部發(fā)布的《機械基礎件振興實施方案》、《機械基礎件、基礎制造工藝和基礎材料產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃發(fā)布》等產(chǎn)業(yè)政策,也為機械傳動零部件行業(yè)的發(fā)展指明了產(chǎn)業(yè)發(fā)展方向。《國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃綱要》第五篇第二十二章明確提出,深入實施《中國制造 2025》,以提高制造業(yè)創(chuàng)新能力和基礎能力為重點,推進信息技術與制造技術深度融合,促進制造業(yè)朝高端、智能、綠色、服務方向發(fā)展,培育制造業(yè)競爭新優(yōu)勢。

2、影響行業(yè)發(fā)展的不利因素

(1)企業(yè)生產(chǎn)規(guī)模偏小,開發(fā)能力薄弱

我國機械傳動零部件行業(yè)的特點是中小企業(yè)多,生產(chǎn)規(guī)模普遍偏小。而國外同類企業(yè)規(guī)模相對較大,營銷網(wǎng)絡遍及全球。與此對應的,國外機械傳動零部件巨頭在研發(fā)上的投入也遠非國內(nèi)企業(yè)能比。國內(nèi)多數(shù)企業(yè)技術開發(fā)能力低,缺乏具有自主知識產(chǎn)權(quán)的產(chǎn)品,影響著產(chǎn)品的市場競爭力和企業(yè)進一步的發(fā)展。

(2)產(chǎn)品質(zhì)量參差不齊,產(chǎn)業(yè)生態(tài)環(huán)境有待改善

由于機械傳動零部件行業(yè)企業(yè)技術水平、設備條件及管理水平存在較大差異,導致行業(yè)產(chǎn)品質(zhì)量參差不齊,部分廠家濫竽充數(shù)影響傳動零部件產(chǎn)品整體可靠性的現(xiàn)象在一定程度上限制了產(chǎn)品在境內(nèi)外市場上的拓展及推廣。同時行業(yè)目前還存在著低端產(chǎn)品多, 高技術含量產(chǎn)品少, 以及行業(yè)產(chǎn)需銜接不足等方面問題,行業(yè)整體生態(tài)環(huán)境有待不斷改善。

6、與上下游行業(yè)的關聯(lián)性、上下游行業(yè)發(fā)展狀況對本行業(yè)發(fā)展狀況的影響

機械傳動零部件上下游產(chǎn)業(yè)鏈關系圖

資料來源:公開資料整理

1、上游行業(yè)

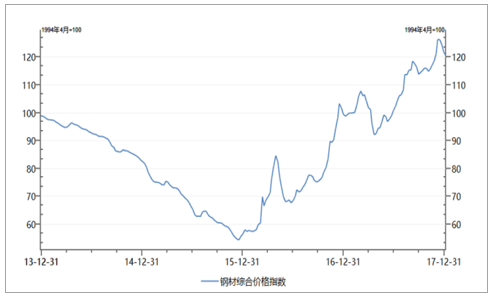

廢鐵、球鐵、鋼材和廢鋼是機械傳動零部件行業(yè)的主要原材料,廢鐵、球鐵、鋼材和廢鋼價格的變動對行業(yè)有著直接的影響, 而上述原材料價格的變動主要參考鋼材價格變動。隨著機械傳動零部件制造行業(yè)的不斷發(fā)展,對原材料的需求量也將繼續(xù)增長, 原材料價格的波動將會對機械傳動零部件行業(yè)經(jīng)營業(yè)績的穩(wěn)定性造成一定的影響。以鋼材價格為例,2014 年初至 2015 年底,我國鋼材綜合價格總體一路下行,之后觸底反彈,一直到 2016 年 4 月,我國鋼材價格保持上漲勢頭,4-5 月又快速回落,之后從 2016 年 6 月起至 2017 年 2 月底,國內(nèi)鋼材綜合價格總體呈震蕩上行態(tài)勢,2017 年 3 月起至 4 月中旬鋼材綜合價格一路下滑,幅度較大,之后至 2017 年 6 月底價格又呈震蕩上行態(tài)勢。

2013.12.31-2017.12.31 國內(nèi)鋼材綜合價格指數(shù)走勢

資料來源:公開資料整理

2、下游行業(yè)

機械傳動零部件行業(yè)的下游行業(yè)包括汽車、高鐵、環(huán)保、風機、石油、船舶、家電、工程機械等多個行業(yè)。由于機械傳動零部件行業(yè)的發(fā)展較大程度地依賴于下游的主機行業(yè),因此下游行業(yè)對機械傳動零部件行業(yè)的發(fā)展有著直接、重要的影響;另一方面,由于機械傳動零部件行業(yè)應用領域廣泛,下游行業(yè)對機械傳動零部件產(chǎn)品企業(yè)的影響程度,主要取決于企業(yè)的規(guī)模和產(chǎn)品類別的多樣性。規(guī)模較大、產(chǎn)品類別齊全、配套產(chǎn)業(yè)領域較廣的企業(yè)有較高的抗風險能力,發(fā)展較為平穩(wěn)。

相關報告:智研咨詢發(fā)布的《中國機械傳動行業(yè)市場行情監(jiān)測及未來趨勢研判報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業(yè)設計流程、銷售規(guī)模及重點企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動下的中國芯片設計業(yè)正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場規(guī)模、競爭格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:整體規(guī)模穩(wěn)步擴容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業(yè)產(chǎn)業(yè)鏈、發(fā)展背景、交易規(guī)模、競爭格局及未來發(fā)展趨勢分析:市場格局高度分散,TOP10企業(yè)市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點企業(yè)及趨勢研判:受益于環(huán)保意識提升與技術進步,土壤修復市場規(guī)模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業(yè)產(chǎn)業(yè)鏈、裝機規(guī)模、競爭格局、競爭趨勢分析:止血藥新品獲批節(jié)奏加快,國產(chǎn)高端產(chǎn)品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)