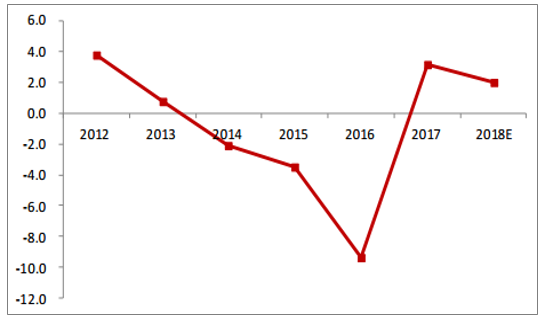

2017年,水泥行業(yè)共實(shí)現(xiàn)盈利877億元,同比增長(zhǎng)94.4%,創(chuàng)歷史第二高位。2017年水泥需求端并無增量,行業(yè)利潤(rùn)改善主要源自供應(yīng)端結(jié)構(gòu)性改善。2018年,水泥產(chǎn)能幾乎無增量,龍頭企業(yè)主導(dǎo)的錯(cuò)峰協(xié)同延續(xù),周期品水泥行業(yè)利潤(rùn)可持續(xù)性最強(qiáng)。我們預(yù)估全國(guó)水泥2018年均價(jià)為330元/噸,同比增長(zhǎng)6.8%,行業(yè)總利潤(rùn)同比增長(zhǎng)4.8%-5.8%。

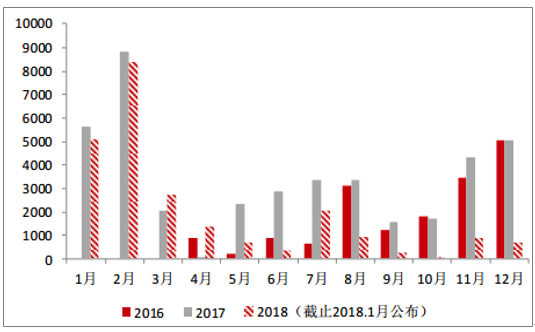

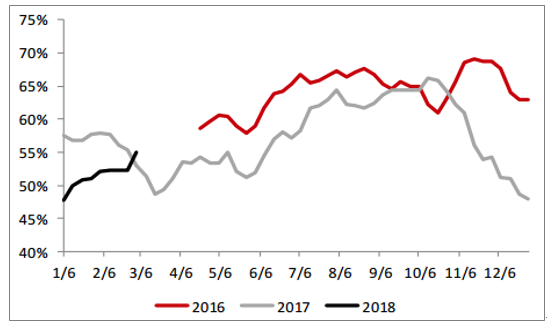

3-4月份的旺季漲價(jià)或成為最佳催化劑。庫(kù)存數(shù)據(jù)顯示,截止2月底,全國(guó)熟料庫(kù)存仍然處于55%的歷史性低位。水泥現(xiàn)貨價(jià)格3-4月份將呈現(xiàn)量?jī)r(jià)齊升的格局。盡管水泥現(xiàn)貨價(jià)格12月以來從歷史高位持續(xù)回落,但絕對(duì)價(jià)格仍處于歷史性高點(diǎn)。春季起點(diǎn)為全年定調(diào),建議積極配置周期類春季行情。以全國(guó)水泥歷史平均價(jià)為預(yù)期值,2018年水泥現(xiàn)貨春季漲幅或超25元/噸。

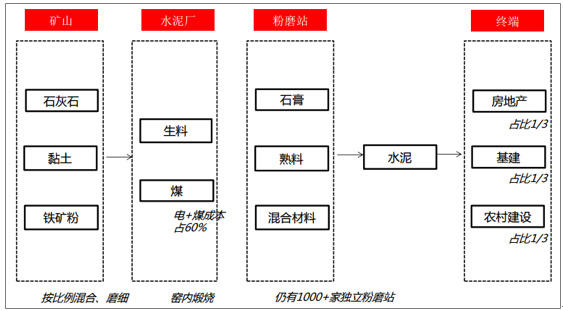

水泥生產(chǎn)工藝流程圖

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《》

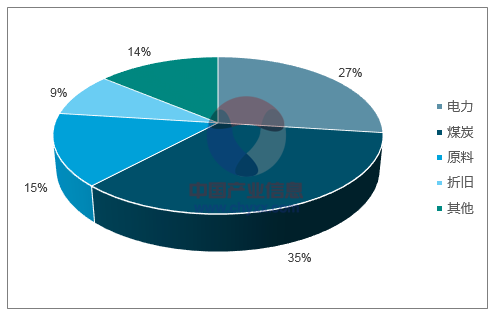

從成本分布情況看,燃料是水泥成本中變動(dòng)最大的部分。燃料和動(dòng)力成本占水泥生產(chǎn)60%以上,而工業(yè)用電價(jià)格變動(dòng)有限,年度成本變動(dòng)主要源自燃料動(dòng)力煤的變化。由于水泥需求占動(dòng)力煤總消費(fèi)量不到10%,水泥行業(yè)上游議價(jià)能力較弱。

水泥行業(yè)歷年盈虧情況(2009-2017)

數(shù)據(jù)來源:公開資料整理

相較于周邊鋼鐵、玻璃等周期行業(yè),水泥是所有行業(yè)中利潤(rùn)可持續(xù)性最高的行業(yè)。支撐源自兩方面,一是水泥2018年幾乎無新增產(chǎn)能。二是,2016年以來的行業(yè)利潤(rùn)回升源自地區(qū)協(xié)同下的企業(yè)定價(jià)權(quán)提升,并不依賴于外部供給側(cè)政策變化。

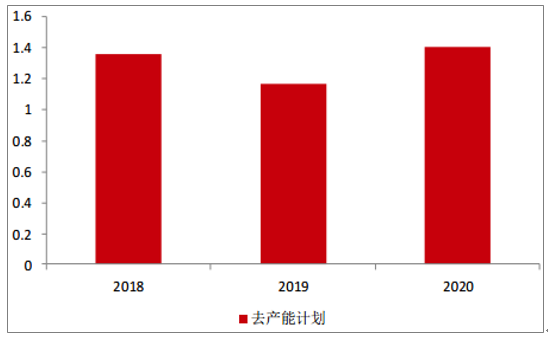

從2015年以來,水泥行業(yè)在嚴(yán)控產(chǎn)能政策推動(dòng)下,產(chǎn)能增幅逐步放緩。2017年,全國(guó)新增熟料產(chǎn)能2046萬噸,同比增長(zhǎng)1.12%。2018年,新增熟料產(chǎn)能預(yù)計(jì)進(jìn)一步降低至1500萬噸,同比增長(zhǎng)0.81%。根據(jù)水泥行業(yè)去產(chǎn)能行動(dòng)計(jì)劃(2018-2020),2018年至2020年期間,水泥行業(yè)將實(shí)現(xiàn)去產(chǎn)能3.93億噸。其中2018、2019和2020年分別去產(chǎn)能1.36億噸、1.16億噸和1.4億噸。2017年將或成為水泥行業(yè)產(chǎn)能由升轉(zhuǎn)降的轉(zhuǎn)折之年。

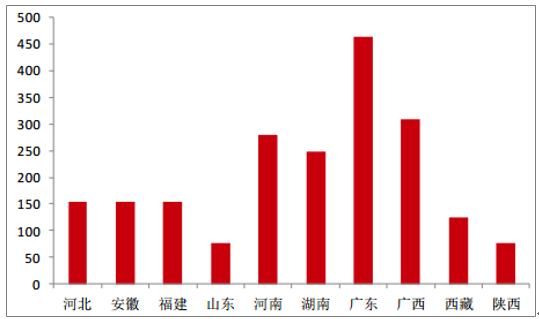

分地區(qū)看,2017年熟料產(chǎn)能新增量主要集中兩廣地區(qū)。除西藏仍處于產(chǎn)能密集建設(shè)期外,其他地區(qū)新增產(chǎn)能沖擊有限。其中,廣東新增產(chǎn)能4.8%,廣西新增4.2%,湖南新增3.3%,福建新增2.9%,河南新增2.8%,其他地區(qū)增速均在1%左右。

歷年新增熟料產(chǎn)能及增速(2013-2018)

數(shù)據(jù)來源:公開資料整理

水泥去產(chǎn)能計(jì)劃(2018-2020)

數(shù)據(jù)來源:公開資料整理

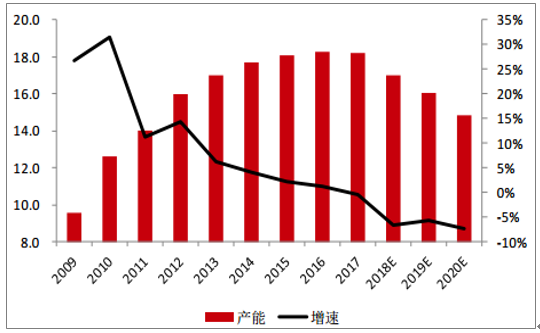

水泥行業(yè)產(chǎn)能變化(2009-2020E)

數(shù)據(jù)來源:公開資料整理

2017年水泥新增產(chǎn)能分地區(qū)

數(shù)據(jù)來源:公開資料整理

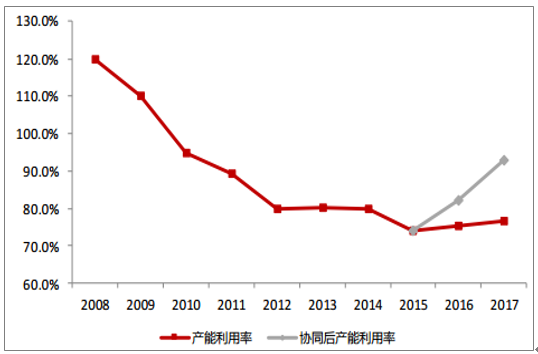

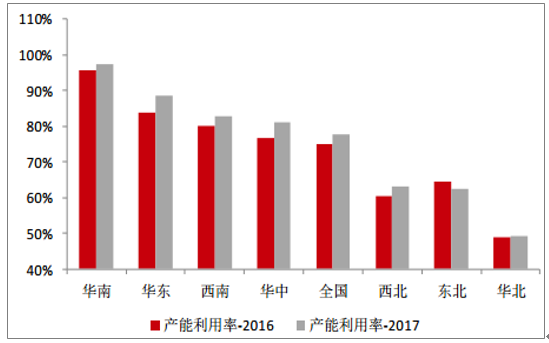

水泥行業(yè)錯(cuò)峰限產(chǎn)大規(guī)模實(shí)行源自2016年,2017年執(zhí)行力度愈發(fā)嚴(yán)格。且隨著行業(yè)龍頭定價(jià)權(quán)快速提升,2018年嚴(yán)格錯(cuò)峰限產(chǎn)仍將延續(xù)。從水泥產(chǎn)能利用率來看,自2012年開始,水泥行業(yè)已經(jīng)進(jìn)入產(chǎn)能過剩狀態(tài)。全國(guó)水泥產(chǎn)能利用率從2008-2009年峰值的110%-120%下滑至2012年的80%左右,并在2015年進(jìn)一步下跌至75%。但經(jīng)過行業(yè)協(xié)同錯(cuò)峰后,現(xiàn)有產(chǎn)能利用率得到大幅提升。2016年和2017年,行業(yè)有效產(chǎn)能利用率分別從錯(cuò)峰前的75%和76%提升至84%和93%。

錯(cuò)峰協(xié)同的優(yōu)勢(shì)將在2018年延續(xù)。我們根據(jù)各地方公布錯(cuò)峰時(shí)間進(jìn)行匯總,截止1月底的公告,2018年一季度限產(chǎn)量環(huán)比2017年微降2%。

水泥行業(yè)產(chǎn)能利用率(2008-2017)

數(shù)據(jù)來源:公開資料整理

水泥行業(yè)錯(cuò)峰量跟蹤(2016-2018)

數(shù)據(jù)來源:公開資料整理

需求方面,我們認(rèn)為2018年水泥下游需求整體平穩(wěn),預(yù)計(jì)微幅下滑1%-2%。水泥下游需求與投資直接掛鉤,基建、房地產(chǎn)、和農(nóng)村需求各站1/3。基建方面,當(dāng)前基建面臨的重要矛盾在于基建訂單良好與資金緊缺的矛盾。我們以中國(guó)建筑公布的訂單金額為例。2017年,新簽合同訂單較2016年有明顯增長(zhǎng),年度累計(jì)增量20%。市場(chǎng)主要擔(dān)憂PPP趨嚴(yán)和基建財(cái)政收緊對(duì)各地基建需求的沖擊。草根調(diào)研了解的基建承建商和鋼廠直供同樣反饋2018年基建量可觀,但資金緊張和信貸成本提高的情況從2017年12月以來日趨嚴(yán)峻。資金趨嚴(yán)背景下,我們對(duì)于基建需求相對(duì)謹(jǐn)慎,整體基建需求預(yù)估下滑3%,對(duì)應(yīng)水泥需求下滑1%。

中國(guó)建筑新簽合同金額(2015-2017)

數(shù)據(jù)來源:公開資料整理

中央和地方財(cái)政收入增速(2015-2017)

數(shù)據(jù)來源:公開資料整理

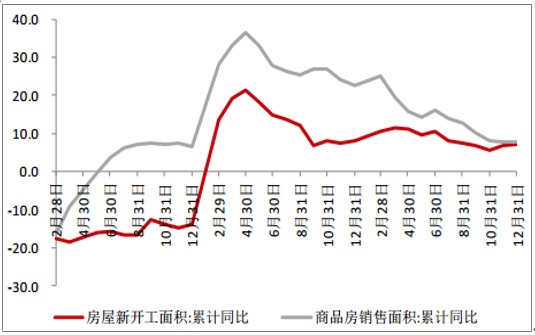

自2017年12月份以來,房地產(chǎn)調(diào)控政策悄然轉(zhuǎn)變,部分二三線城市開始放松限購(gòu),高頻數(shù)據(jù)顯示的房企1月份銷售同比增長(zhǎng)20%-30%。存量施工疊加房企補(bǔ)庫(kù)預(yù)期,我們預(yù)估2018年房地產(chǎn)水泥需求持平。

農(nóng)村建設(shè)用水泥需求難以精確衡量,考慮農(nóng)村建設(shè)等也取決于地方財(cái)政。我們以基建增速類推農(nóng)村建設(shè)需求,即農(nóng)村需求下滑3%,對(duì)應(yīng)水泥需求下滑1%。

房屋銷售和新開工面積增速(2015-2017)

數(shù)據(jù)來源:公開資料整理

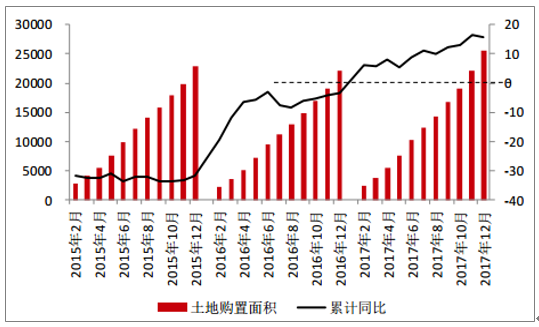

房屋土地購(gòu)置面積增速(2015-2017)

數(shù)據(jù)來源:公開資料整理

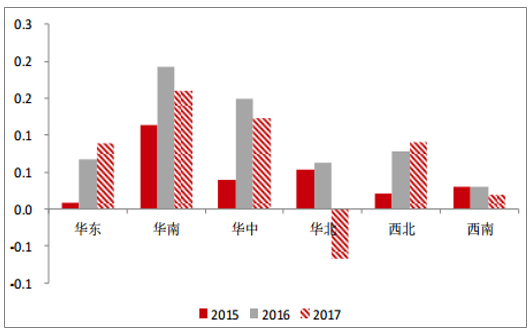

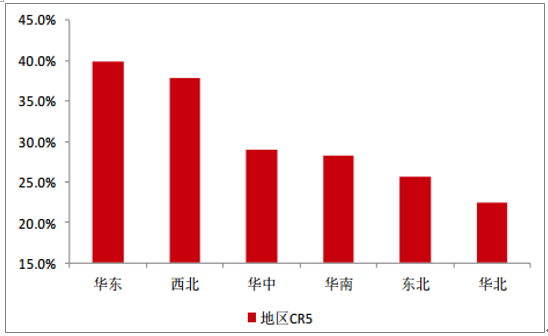

由于水泥產(chǎn)銷具有極強(qiáng)的地域性特征。對(duì)于個(gè)股,地區(qū)性需求變化更為重要。2017年以來,全國(guó)主要需求增量集中華南和華東地區(qū)。資金面收緊趨勢(shì)下,地方財(cái)政面臨更大考驗(yàn)。我們認(rèn)為,從區(qū)域上看,華東和華南依然是水泥消費(fèi)最強(qiáng)的地區(qū)。

固定資產(chǎn)投資增速分地區(qū)(2015-2017)

數(shù)據(jù)來源:公開資料整理

房地產(chǎn)投資增速分地區(qū)(2015-2017)

數(shù)據(jù)來源:公開資料整理

2016-2017年分地區(qū)熟料產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

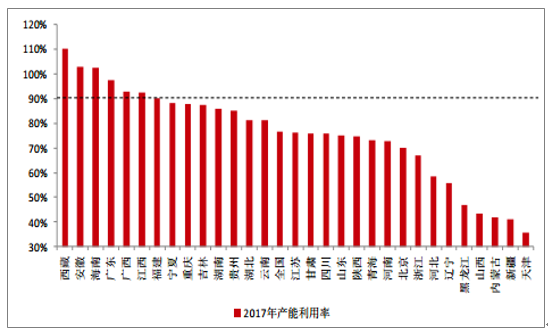

分省份熟料產(chǎn)能利用率(2017)

數(shù)據(jù)來源:公開資料整理

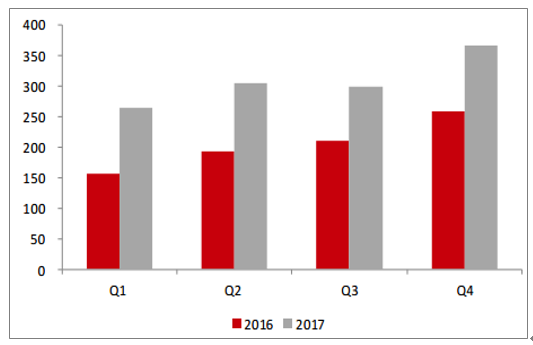

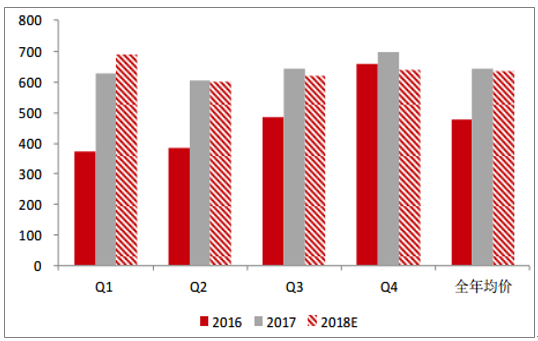

供應(yīng)無增量,需求弱穩(wěn),行業(yè)集中度不斷提升的背景下,我們預(yù)計(jì)2018的水泥年度均價(jià)預(yù)計(jì)在330元/噸,正好持平于熟料進(jìn)口成本線。2017年,熟料年度平均價(jià)309元/噸,水泥均價(jià)為379元。2018年成品均價(jià)漲幅6.8%。

成本方面,水泥成本主要集中在電力和煤炭,二者之和占到了水泥成本的60%。其中,可變成本主要是煤炭,動(dòng)力煤成本占到水泥成本的1/3。2017年,極端天氣疊加先進(jìn)產(chǎn)能釋放較慢,煤炭?jī)r(jià)格全年高于600元/噸紅色警戒線,年度均價(jià)達(dá)到644元/噸,環(huán)比增長(zhǎng)168元/噸,對(duì)應(yīng)提高水泥成本22元/噸。我們預(yù)計(jì),隨著極端天氣減少和供應(yīng)端緩慢釋放,2018年煤炭供需矛盾將有所緩解,但供需邊際改善有限。動(dòng)力煤產(chǎn)量預(yù)計(jì)較2017年小幅增長(zhǎng)2%-3%,行業(yè)全年均價(jià)維持635元/噸左右,對(duì)應(yīng)水泥每噸成本基本持平。

水泥全國(guó)季度平均價(jià)(2016-2017)

數(shù)據(jù)來源:公開資料整理

水泥成本分布(2016)

數(shù)據(jù)來源:公開資料整理

動(dòng)力煤產(chǎn)量增速(2016-2018E)

數(shù)據(jù)來源:公開資料整理

動(dòng)力煤季度價(jià)格預(yù)估(2016-2018E)

數(shù)據(jù)來源:公開資料整理

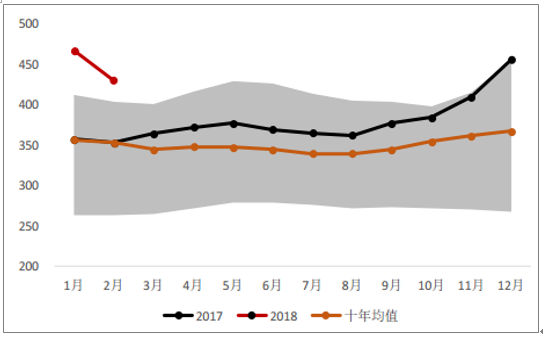

價(jià)格上,截止2月末,全國(guó)水泥現(xiàn)貨均價(jià)為430元/噸,處于近十年來歷史性高點(diǎn)。年初價(jià)格為全年走勢(shì)定調(diào),春季水泥或迎來暴力拉漲。

水泥現(xiàn)貨價(jià)格季節(jié)性規(guī)律(2008-2018)

數(shù)據(jù)來源:公開資料整理

熟料庫(kù)存季節(jié)性規(guī)律(2016-2018)

數(shù)據(jù)來源:公開資料整理

2018年,水泥行業(yè)供應(yīng)無增量,需求下降1%-2%,水泥熟料價(jià)格預(yù)計(jì)全年330元/噸,較2017年的309元/噸增長(zhǎng)6.8%,行業(yè)利潤(rùn)總規(guī)模微增4.8%-5.8%,2017年全年近100%的天量增速預(yù)計(jì)難以延續(xù)。

水泥地區(qū)CR5(2017)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)高貝利特水泥行業(yè)市場(chǎng)研究分析及產(chǎn)業(yè)趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)高貝利特水泥行業(yè)市場(chǎng)研究分析及產(chǎn)業(yè)趨勢(shì)研判報(bào)告》共八章,包含國(guó)內(nèi)高貝利特水泥生產(chǎn)廠商競(jìng)爭(zhēng)力分析,2026-2032年中國(guó)高貝利特水泥行業(yè)發(fā)展前景及投資策略,高貝利特水泥企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢