一、白酒行業盈利能力對成本價格變動的敏感性低

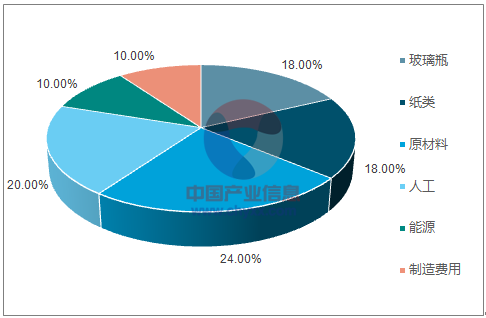

白酒:根據拆分,紙類和玻瓶是對白酒成本影響最大的子成分,具體拆分過程如下:

1)首先,白酒行業的直接材料成本占總成本的比例普遍在60%左右;

2)進一步地,以口子窖為例,在2014 年的材料采購成本中,玻璃瓶占比為25%,紙盒和紙箱占比為29%,2013 年該數值分別為31%和30%,2012 年該數值分別為32%和34%,因此假定玻瓶和紙類在白酒直接材料成本中分別占比30%。基于如上設定,得出玻瓶和紙類在白酒的總成本中分別占比18%。

玻瓶和紙類在白酒成本中分別占比18%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國白酒市場競爭現狀及市場前景預測報告》

二、白酒毛利率高,受成本價格變動的影響小。

白酒行業2016 年毛利率高達71.5%,遠高于食品飲料其他子行業,意味著成本占比較低,原材料成本價格變動對其盈利水平影響較小。基于上文對于紙類和玻瓶成本占比的設定,對其價格變動進行了毛利率敏感性分析,發現成本價格變動對毛利率的影響有限,紙類和玻瓶均漲價10%的情況下毛利率僅下降1.03pct。

成本上升(1%)對白酒盈利影響較小

資料來源:公開資料整理

白酒毛利率對成本變動的敏感性分析

紙類價格變化 玻瓶價變化 | -20.00% | -15.00% | -10.00% | -5.00% | 0.00% | 5.00% | 10.00% | 15.00% | 20.00% |

-20.00% | 2.05% | 1.80% | 1.54% | 1.28% | 1.03% | 0.77% | 0.51% | 26.00% | 0.00% |

-15.00% | 1.80% | 1.54% | 1.28% | 1.03% | 0.77% | 0.51% | 0.26% | 0.00% | -0.26% |

-10.00% | 1.54% | 1.78% | 1.03% | 0.77% | 0.51% | 0.26% | 0.00% | -26.00% | -0.51% |

-5.00% | 1.28% | 1.03% | 0.77% | 0.51% | 0.26% | 0.00% | -0.26% | -51.00% | -0.77% |

0.00% | 1.03% | 0.77% | 0.51% | 0.26% | 0.00% | -0.26% | -0.51% | -77.00% | -1.03% |

5.00% | 0.77% | 0.51% | 0.26% | 0.00% | -0.26% | -0.51% | -0.77% | -1.03% | -1.28% |

10.00% | 0.51% | 0.26% | 0.00% | -0.26% | -0.51% | -0.77% | -1.03% | -1.28% | -1.54% |

15.00% | 0.26% | 0.00% | -0.26% | -0.51% | -0.77% | -1.03% | -1.28% | -1.54% | -1.80% |

20.00% | 0.00% | -0.26% | -0.51% | -0.77% | -1.03% | -1.28% | -1.54% | -1.80% | -2.05% |

資料來源:公開資料整理

白酒:以茅臺為例,凈利率受成本價格變動的影響小。

以貴州茅臺為例,對白酒行業的成本價格變動進行了凈利率敏感性分析,發現成本價格變動對茅臺凈利率的影響很小。2016 年茅臺凈利率(本文凈利率指凈利潤/營收,而非歸母凈利率,下同)高達44.65%,紙類和玻瓶均漲價10%的情況下毛利率僅下降0.24pct。

茅臺凈利率對成本變動的敏感性分析

紙類價格變化 玻瓶價變化 | -20.00% | -15.00% | -10.00% | -5.00% | 0.00% | 5.00% | 10.00% | 15.00% | 20.00% |

-20.00% | 0.47% | 0.41% | 0.35% | 0.30% | 0.24% | 0.18% | 0.12% | 0.06% | 0.00% |

-15.00% | 0.41% | 0.35% | 0.30% | 0.24% | 0.18% | 0.12% | 0.06% | 0.00% | -0.06% |

-10.00% | 0.35% | 0.30% | 0.24% | 0.18% | 0.12% | 0.06% | 0.00% | -0.06% | -0.12% |

-5.00% | 0.30% | 0.24% | 0.18% | 0.12% | 0.06% | 0.00% | -0.06% | -0.12% | -0.18% |

0.00% | 0.24% | 0.18% | 0.12% | 0.03% | 0.00% | -0.06% | -0.12% | -0.18% | -0.24% |

5.00% | 0.18% | 0.12% | 0.06% | 0.00% | -0.06% | -0.12% | -0.18% | -0.24% | -0.30% |

10.00% | 0.12% | 0.06% | 0.00% | -0.06% | -0.12% | -0.18% | -0.24% | -0.30% | -0.35% |

15.00% | 0.06% | 0.00% | -0.06% | -0.12% | -0.18% | -0.24% | -0.30% | -0.35% | -0.41% |

20.00% | 0.00% | -0.06% | -0.12% | -0.18% | -0.24% | -0.30% | -0.35% | -0.41% | -0.47% |

資料來源:公開資料整理

三、白酒行業盈利能力對產品提價的敏感性較低

白酒行業盈利能力對產品提價的敏感性分析:由于白酒行業本身毛利率較高,因此提價帶來的彈性較小,但由于白酒行業提價能力強、提價幅度大,因此提價對于行業盈利能力改善明顯。從歷史經驗來看,在03-12年的白酒行業高速增長期,白酒提價現象普遍,茅臺和五糧液分別進行了9 次、11 次提價,受益于此行業毛利率持續走高,從48%提升至70%。進一步地對其價格變動進行了毛利率敏感性分析,發現產品提價對行業盈利改善良好,行業提價10%的情況下毛利率能夠提升2.6pct。

提價對白酒行業毛利率影響顯著

資料來源:公開資料整理

白酒毛利率對價格變動的敏感性分析

資料來源:公開資料整理

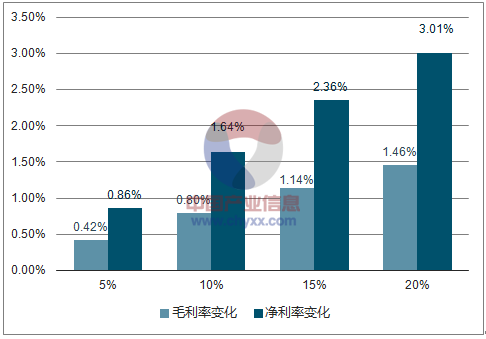

白酒:以茅臺為例,凈利率對提價的彈性小。

以貴州茅臺為例,對白酒行業提價進行了凈利率敏感性分析,發現提價對茅臺凈利率的影響對較小。在其他因素不變的情況下,若茅臺整體提價10%,公司毛利率將提升0.80pct,凈利率將提升2.36pct,相對于2016 年44.65%的凈利率變化不大。

茅臺凈利率對價格變動的敏感性分析

資料來源:公開資料整理

四、白酒行業盈利能力對雙因素的綜合敏感性較低

成本價格變動和產品提價對白酒行業毛利率的綜合影響:結合成本價格變動和白酒提價兩方面因素,首先給出兩者對于行業毛利率的綜合影響,具體見下表:從中不難發現,當成本漲價時,絕大部分組合均為正,即白酒提價能夠有效消化成本漲價壓力;當成本降價時,白酒提價對行業盈利改善良好。在紙類和玻瓶漲價10%、白酒提價10%的情況下,白酒行業毛利率將提升1.57pct。

成本價格變動和產品提價對白酒毛利率的綜合影響

- | 紙類價格變化 | 玻瓶價格變化 | 白酒價格變化 | |||

5% | 10% | 15% | 20% | |||

成本 價格下降 | -20.00% | -20.00% | 3.41% | 4.65% | 5.77% | 6.81% |

-15.00% | -15.00% | 2.90% | 4.13% | 5.26% | 6.29% | |

-10.00% | -10.00% | 2.38% | 3.62% | 4.75% | 5.78% | |

-5.00% | -5.00% | 1.87% | 3.11% | 4.23% | 5.27% | |

- | 0.00% | 0.00% | 1.36% | 2.59% | 3.72% | 4.75% |

成本價格上漲 | 5.00% | 5.00% | 0.84% | 2.08% | 3.21% | 4.24% |

10.00% | 10.00% | 0.33% | 1.57% | 2.69% | 3.73% | |

15.00% | 15.00% | -0.18% | 1.05% | 2.18% | 3.21% | |

20.00% | 20.00% | -0.70% | 0.54% | 1.67% | 2.70% | |

資料來源:公開資料整理

成本價格變動和產品提價對白酒行業凈利率的綜合影響:以茅臺為例給出成本價格變動和產品提價對于白酒凈利率的綜合影響,具體見下表:可以看到,由于茅臺毛、凈利率顯著高于行業水平,因此其凈利率的綜合彈性較小。

成本價格變動和產品提價對茅臺凈利率的綜合影響

- | 紙類價格變化 | 玻瓶價格變化 | 白酒價格變化 | |||

5% | 10% | 15% | 20% | |||

成本 價格下降 | -20.00% | -20.00% | 1.33% | 2.12% | 2.83% | 3.49% |

-15.00% | -15.00% | 1.22% | 2.00% | 2.71% | 3.37% | |

-10.00% | -10.00% | 1.10% | 1.88% | 2.59% | 3.25% | |

-5.00% | -5.00% | 0.98% | 1.76% | 2.48% | 3.13% | |

- | 0.00% | 0.00% | 0.86% | 1.64% | 2.36% | 3.01% |

成本價格上漲 | 5.00% | 5.00% | 0.74% | 1.53% | 2.24% | 2.89% |

10.00% | 10.00% | 0.62% | 1.41% | 2.12% | 2.78% | |

15.00% | 15.00% | 0.51% | 1.29% | 2.00% | 2.66% | |

20.00% | 20.00% | 0.39% | 1.17% | 1.89% | 2.54% | |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)