一、2017年電影行業發展分析

(一)、2017年中國電影行業市場票房、觀影人次及增速

1、自2016 年上半年《葉問3》被爆票房造假后,以此為拐點,國內電影產業進入了嚴監管的整頓周期,票補量大幅下降,熱錢退出。體現到票房和觀影人次數據上,2016 年全年國內票房增速大幅下滑,從2015 年的48.69%落到3.73%,觀影人次增速也從2015 年的51.85%迅速下降至8.89%。

1、從行業正常發展的角度來看,當一個持續多年的穩態增長突然被打破時,就證明其內在的一些發展規律被破壞了,應該引起足夠的重視,增長態勢打破的主要原因是來自于兩方面:1)政策監管的加強導致的不規范、泡沫的票房被擠出;2)前期熱錢涌入后劣質內容的大量上映。

2006-2017 年國內電影市場票房及增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國網絡大電影市場深度評估及未來發展趨勢報告》

2006-2017 年國內電影市場觀影人次及增速

資料來源:公開資料整理

(二)、2017 下半年內容質量回升,逐步回歸正軌

1、2016H2-2017H1 國產優質內容缺乏,口碑與票房關聯性較差

根據第二點原因,優質內容的缺乏,:統計了監管趨緊后2016 年下半年上映的票房超5 億的電影,并對于電影的平均票價、場均人次、豆瓣分、貓眼分進行了分類統計,得出結論:國產優質內容缺乏,評分(口碑)與票房關聯性較差:

2016 年下半年票房排名第一的為《湄公河行動》,是唯一一部豆瓣分超過7 分的國產電影,票房分列2-5 位的均為國產影片,單豆瓣平均分僅為5.2 分,高票房影片對應低口碑。

這一趨勢在2017 上半年得到延續,國產片票房前5 影片,豆瓣平均分僅為5.46 分,且前10 影片中僅有3 部國產電影,未有一部國產片豆瓣分達到7 分以上,這也是看到2017 年上半年國產片在票房中的占比大幅下滑的主要原因,電影行業仍在消化政策監管加強和資本熱錢涌入導致內容品質下降帶來的不利影響。2017 年3 月推出的《電影產業促進法》對于電影行業來說也是一次刮骨療毒,只有肅清亂象,才能有更加穩定的發展基礎。

2、2017H2 國產優質內容回暖,票房與口碑開始出現吻合態勢

2017 年下半年,在數據上可以看到國產片逐步回暖,《戰狼2》、《羞羞的鐵拳》、《芳華》進入了票房前三,且豆瓣評分均超過7 分,《戰狼2》還創造了中國電影票房新紀錄,票房與口碑開始出現吻合態勢。看來,文藝片《芳華》打敗一眾好萊塢動作片進入票房前三,是國內電影內容提升和大眾觀影水平提升的重要標志。

2018 年上半年(截至3 月3 日),國產片繼續延續2017 年下半年崛起態勢,占據了票房前5 的位置,豆瓣分大幅提升,票房前5 國產片的平均豆瓣分為6.86,大幅高于2016 年上半年的5.46 分。統計的票房過5 億的片子一共8 部,其中6 部電影滿足定義的豆瓣分過7 或貓眼分過9 的優質內容標準。

從2016H1 到2018 年截至3 月3 日,可以明顯看到國內電影市場在經歷了一年半調整以后,迸發出來的增長潛力。平均單影片票房2016H1-2018 分別為7.8 億、10.09 億、11.92億、15.56 億。

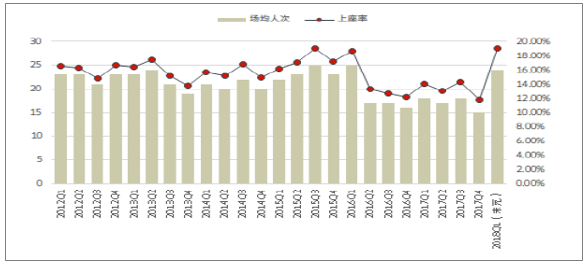

但從另一個角度:從場均觀影人次和平均票價來看,除了2018 年截至3月3 日受春節檔影響增長幅度較大,2016H1 至2017H2 平均票價基本在32-35 之間波動,未有增長甚至略有下滑,場均人次也基本維持在21-24 人,小幅下滑,對于這一現象會在后面的章節中予以解釋。

二、2018 年電影行業發展趨勢分析

(一)、2018 年1-2 月場均觀影人次及上座率明顯提升

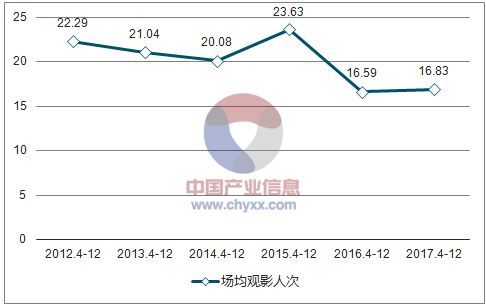

隨著大眾觀影水平的提升,優質內容對于票房和觀影人次拉動的效果將會越來越明顯。統計了2012 年至2018 年1-2 月的場均觀影人次情況,發現從2012 年開始一直到2015 年,場均觀影人次一直處于平穩下滑的態勢,但2016 年受到票補、資本裹挾等行業亂象的影響,這一數據大幅提升,同比增長18%。而后隨著內容品質下降、監管力度加大等因素2017 年大幅下滑24.3%,與此數據搭配對比的是2016 年4-12 月的觀影人次同比大幅下滑30%。但2017 年4-12 月此數據有企穩回升態勢。

進入2018 年,可以發現1-2 月的場均觀影人次同比有明顯的反彈,場均觀影人次提升的主要原因之一是來自于內容品質的提升,且內容品質對于票房的拉動會越來越有效,這主要是源于大眾的觀影水平提升,這是良性的正向反饋,優質內容對應高票房,反過來會促使內容制作方提供更加優質內容。

2012-2018 年1-2 月場均觀影人次統計

資料來源:公開資料整理

2012-2018 年4-12 月場均觀影人次統計

資料來源:公開資料整理

2012Q1-2018Q1(截至3 月3 日)場均觀影人次和上座率情況

資料來源:公開資料整理

(二)、檔期概念愈發重要,優質內容呈扎堆趨勢

1、春節檔、暑期檔、國慶檔、賀歲檔成為拉動票房的主力檔期

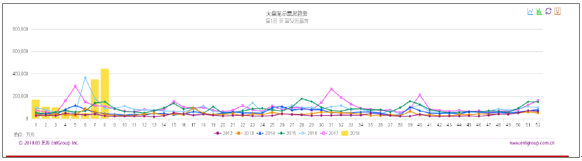

從周票房的波動情況來看,可以明顯看出幾個較為明顯的波峰,以2017年為例,波峰分別出現在4-6 周(春節檔)、30-33 周(暑期檔)、40 周(國慶檔)、52 周(賀歲檔),且波峰峰值有提升跡象。

這一數據也基本吻合當前國內電影市場幾個重要的票房檔期,春節檔、暑期檔、國慶檔和賀歲檔,優質影片扎堆黃金檔期的趨勢逐步顯現。2017年來看,扣除波峰的8 周,其余43 周周平均的票房為9 億左右,波峰8周的票房平均為21.2 億。2012 年以來檔期周票房增長明顯高于平均票房增長,拉動總體票房效應越來越明顯。

2012-2018 年周票房波動情況統計

資料來源:公開資料整理

(三)、2018 春節檔集中度未見明顯提升,行業競爭依舊激烈

1、TOP10 院線集中度并未有明顯變化,維持在66.5%-70%之間

根據對于全國48 條院線數據的統計,發現雖然2018 年春節檔票房大幅提升,但是TOP10 院線的集中度并未有明顯變化,與前三年基本持平,始終維持在66.5%-70%之間。TOP3 院線集中度略有提升,萬達院線、大地院線始終保持在票房占比前二的位置,中影數字院線近幾年增長明顯,2018 年春節檔已經進入前三。

這一點可以解釋第一章節末提出的疑問,票價并未有增長的原因還是在于行業的集中度不高,排名第一的萬達院線的票房占比也僅僅只有13.08%,行業競爭依舊十分激烈。

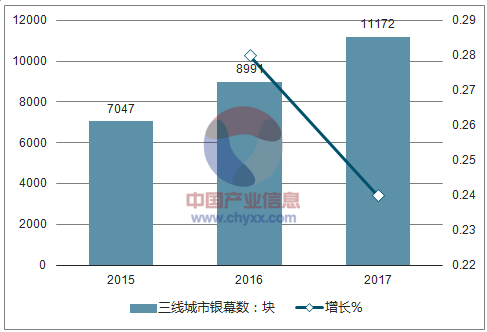

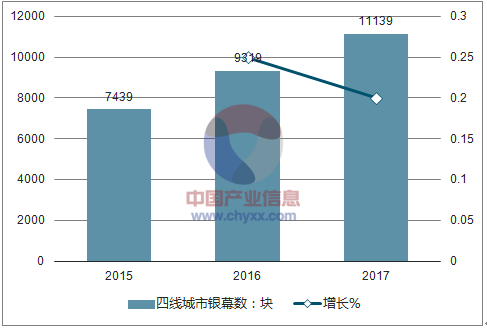

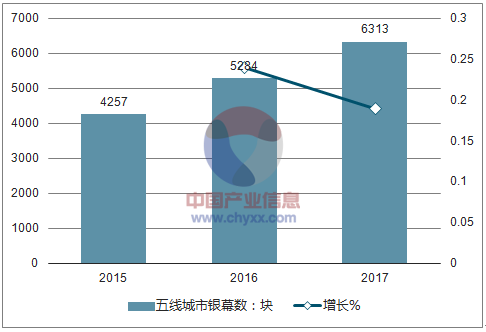

(四)、銀幕新增維持高速,影院數超過9400 家

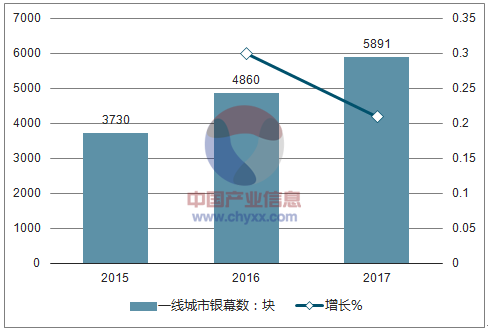

1-5 線城市2017 年銀幕數均保持同比20%左右的增長

銀幕數增長并未有放緩,1-5 線城市均保持同比20%左右的增長速度。與簡單理解的渠道下沉的意義不同,2017 年國內銀幕增速1 線城市是大于4、5 線城市的,2016 年1 線城市甚至銀幕數同比增長最為快速,這表明了國內銀幕建設不僅僅是一個簡單的渠道下沉的過程,而是1-5線城市共同增長的過程。

北美電影市場在觀影人次增長進入相對穩定狀態后銀幕數在2000 年才達到峰值37000 塊,對應單塊銀幕年觀影人次為3.8 萬人左右。國內目前銀幕數仍處于快速擴張階段,因當前接近53000 塊的銀幕遠還未達到建設的峰值,根據統計當前在建中的商業地產仍有1300多處,如果按照一塊地產一家影院的標準,起碼1-2 年預期可見的影院數增加超過1000 家,銀幕數超過10000 塊。

這可以解釋第一章節中末尾的第二個疑問,為什么場均觀影人次變化不大甚至有所下滑,主要還是由于銀幕大量建設,增速大于觀影人次增速導致的。

2015-2017 年一線城市銀幕數增長情況

資料來源:公開資料整理

2015-2017 年二 線城市銀幕數增長情況

資料來源:公開資料整理

2015-2017 年三線城市銀幕數增長情況

資料來源:公開資料整理

2015-2017 年四 線城市銀幕數增長情況

資料來源:公開資料整理

2015-2017 年五線城市銀幕數增長情況

資料來源:公開資料整理

2013-2018 年全國電影院數量統計

資料來源:公開資料整理

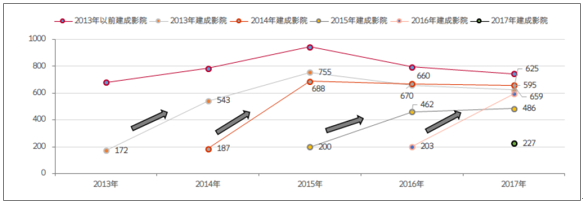

(五)、新增影院第二年票房會迎來大幅增長

國內影院建成時間分為2013 年以前、2013 年、2014 年、2015 年、2016 年、2017 年六項,分別統計自2013 年起到2017 年的各自時間建成影院的數量和單影院年票房表現:

從建成影院數量來看,目前國內總計有超過9400 家影院,從最新的2018年數據來看,發現2015 年開業的現存1625 家影院,而后2016 年由于受到行業票房迅速下滑影響,現存開業影院數量為1474 家,而這一數據在2017 年回暖,現存2017 年建成開業影院為1638 家。

從單影院票房表現來看,基本第一年建成的影院年票房維持在200 萬左右,第二年會有一個明顯的提升,這幾年來看提升幅度不盡相同。其中提升幅度最大的為2014 年開業的影院第二年票房同比增長268.62%,幅度最小的為2015 年開業的影院第二年票房增長為131.3%,這也基本符合2016 年國內票房增速大幅放緩的情況。再看2016 年建成的影院,第二年同比增長較2015 年開業影院明顯回暖,達到193.33%,隨著電影行業逐步肅清亂象、調整到位,2015-2017 年新建成的影院票房有望迎來單影院年產出增速的反彈。

各年份建成影院在2013-2017 年平均單影院票房表現(單位:萬)

資料來源:公開資料整理

2013-2017 年間各年份建成影院數量(單位:家)

資料來源:公開資料整理

(六)、行業改善明顯,布局價值逐步顯現

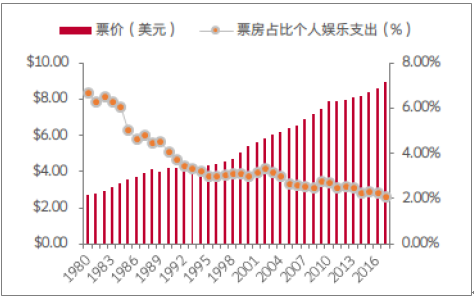

根據對于美國1980 年-2017 年的觀影人次、票價和票房占比娛樂支出的情況來看,美國統計1980 年開始觀影人次增長緩慢,高峰期達到15 億人次而后拐頭向下,2017 年觀影人次為12.3 億左右,基本回到了1990 年的水平。票價方面,始終維持穩定增長,復合增長3.4%,與GDP 增速相對吻合,目前美國電影市場增長主要來自于票價的提升。從票房占比個人娛樂支出來看也在逐年走低。

美國1980-2017 年觀影人次情況

資料來源:公開資料整理

美國1980-2017 年票價及票房占比娛樂開支情況

資料來源:公開資料整理

反觀國內電影市場,從觀影人次來看,第一章節已經列示了相關圖表,顯示人次向上增速較為明顯,同時經過1 年半的調整,通過內容質量提升和渠道鋪設觀影人次增速有望明顯回升。從票價來看,由于國內院線市場競爭仍較為激烈,不像美國進入穩態(前三大院線占據大部分市場份額),因此國內院線仍不具有定價權,票價甚至還逐年有所下滑,相對于美國8 美元的票價,國內票價仍有提升空間。從票房占比娛樂支出來看,國內是在逐年提升的,排除統計口徑差異,僅從趨勢上來看,仍處

中國2006-2017 年觀影人次情況

資料來源:公開資料整理

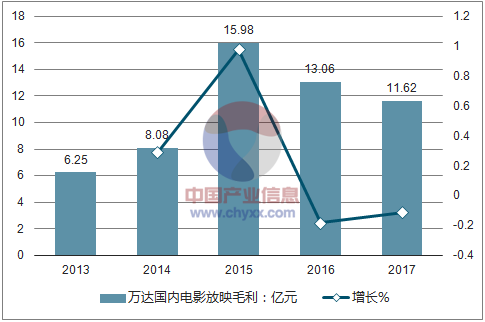

基于以上的對比,國內目前電影市場仍處于成長期,各項指標均有較大提升空間。短期由于受到銀幕大規模建設帶來的成本、費用壓力,熱錢涌入造成的行業亂象帶來的調整壓力,行業競爭激烈帶來的運營壓力等,身處其中的公司業績增速有所放緩,以龍頭萬達院線為例,放映毛利增速在2016-2017 年大幅低于票房平均增速。

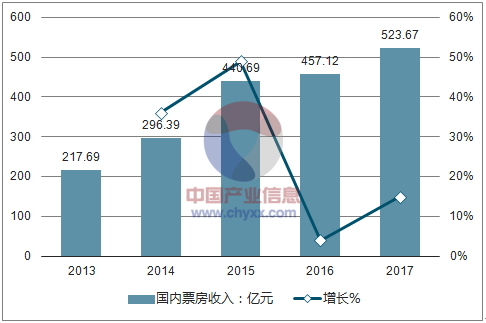

但拉長時間來看,行業仍有較大增長空間,且內容的提升是一個逐步向上的過程,目前已經進入良性循環,2018 年優質內容預計將釋放更大票房潛能,同時非票收入提升(餐飲、廣告等),行業上中下游均獲益,投資價值逐步顯現。

萬達院線票房毛利及增速

資料來源:公開資料整理

國內票房收入及增速

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢