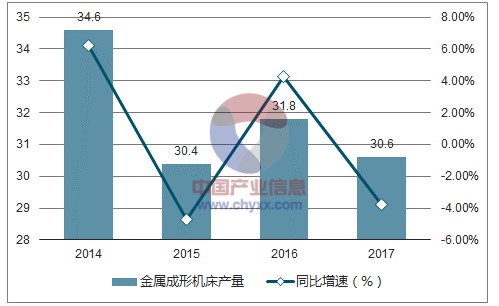

在整體經濟下滑、裝備制造業去產能、調結構的的大勢之下,部分傳統裝備制造領域如機床行業,在 2015年出現了較大幅度的下滑。公司作為金屬成形機床數控系統行業龍頭,占據市場約 80%份額,當年業績也受此影響,智能裝備核心控制部件業務營收同比降低愈14%。但是 2016 年金屬成形機床行業觸底反彈,由于成形機床更多受益于消費領域的需求攀升,在下游汽車、家電、房地產等行業的帶動下,我國金屬成形機床行業復蘇跡象明顯,這種勢頭在 2017 年得到進一步加強。 2016 年中國金屬成形機床產量 31.8 萬臺,同比增長4.3%, 2017 年產量 30.6 萬臺,同比增長-3.77%。目前我國金屬成形機床數控化程度較低。

我國機床行業一直處于大而不強的境地,自2009 年以來我國機床產銷量在全球占比就超過 30%,穩居世界第一,但高端數控機床領域落后于世界先進國家水平,仍面臨主機大而不強,高檔數控系統和關鍵功能部件發展滯后、技術服務能力不足等問題。 2014 年我國金屬成形機床數控化率僅 13.57%, 而世界上其它制造業強國的平均水平為 60%,日本新產機床的數控化率更是高達 97%。從長期來看,在加快轉變經濟增長方式的政策指引下,大力發展高效率、高性能、和高可靠性的智能化裝備已是大勢所趨;加快傳統裝備產品向智能化裝備產品結構升級勢在必行,國產裝備的數控率和自動化率還有很大的提升空間,作為實現裝備制造業轉型升級關鍵的控制功能部件仍然存在巨大的市場發展空間。我國關鍵工序數控化率 2015 年達到 33%, 2020 年達到 50%, 2025 年達到 64%。 機床數控化是工業自動化以及工業 4.0 的必然趨勢。

近年中國金屬成形機床產量(單位:萬臺)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國伺服系統行業運營態勢及發展趨勢研究報告》

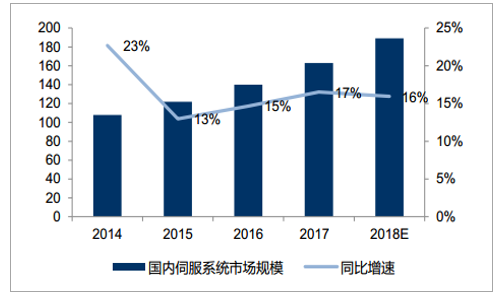

伺服系統包括交流伺服系統和電液伺服系統,是高端智能機械裝備實現自動控制的核心功能部件,前景廣闊。從工業自動化產品所處的生命周期來看,伺服系統處于快速發展的成長期,近年來隨著下游產業 3C 電子、新能源汽車、機器人等的爆發,給伺服系統帶來持續增量增長。目前國內伺服系統市場規模在 160 億元左右,近年來增速保持在 20%左右。未來景氣度仍將延續, 未來年均增速將保持在在 15%以上, 2018 年將至少達到 180 億元。

國內伺服系統市場規模變化情況(單位:億元)

數據來源:公開資料整理

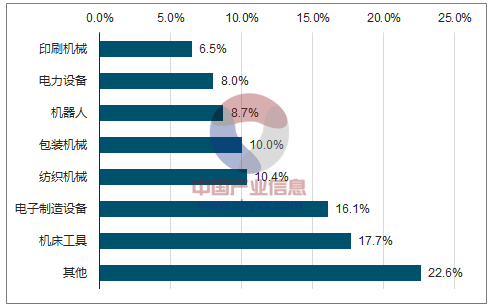

我國伺服系統下游應用分布

數據來源:公開資料整理

國產份額不到 10%,日系產品占據中低端市場,高端產品被歐系品牌壟斷。目前我國伺服系統市場主要由國際知名廠商占據,前三名松下、三菱、安川均為日系品牌,總份額達到 45%,西門子、博世、施耐德等歐系品牌主要占據高端市場,市場份額在 30%左右,國內企業整體份額低于 10%。 而且國產伺服電機技術路線上與日系產品接近,功率多在 3kw 以內,以中小功率為多,而 5.5-15kw 的中大功率伺服電機則比較少。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國伺服系統行業發展現狀調查及前景戰略分析報告

《2026-2032年中國伺服系統行業發展現狀調查及前景戰略分析報告》共八章,包含伺服系統行業市場需求調研分析,伺服系統行業下游需求及預測分析,伺服系統行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國伺服系統行業發展前景展望:產業鏈整合和服務化發展將成為未來關鍵發展方向[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中國伺服系統行業產業鏈分析:國外企業占市場大頭,國產替代仍需發力 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)