鈷的供給主要來自礦山鈷以及回收鈷。 礦山產鈷是其供給的主要來源,約占總供應量的82%, 而礦山鈷主要以銅鈷伴生為主, 純鈷礦山分布極少。

鈷供給來源

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鈷行業市場競爭格局及未來發展趨勢報告》

銅鎳伴生礦,供給受限于銅鎳行業擴產進度,而銅鎳行業處于供給增速持續下滑期。 一般而言,金屬價格領先資本支出 1-2 年左右, 金屬價格上漲(或下跌)帶動礦企資本支出增加(或減少),從而進行產能擴張(或收縮);從資本擴張(或收縮)到產量增長(或減少),礦企需要 3-5 年的建設周期, 因此, 從金屬價格上漲到新增產能釋放至少要 5 年左右的周期。 因鈷屬于銅鈷伴生礦,其供給受限于銅鎳企業的擴產進度,從銅鎳價格來看,銅價在2016 年底開始反彈,而鎳仍處于歷史價格底部,因此整個銅鎳礦行業仍處于上一輪產能擴產周期的尾部,處于供給增速持續下滑期。

銅鎳行業處于供給增速持續下滑期

數據來源:公開資料整理

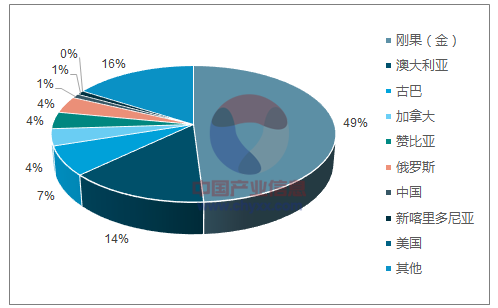

從資源儲量和產量來看,剛果(金)是最大的資源國和供給國,占全球的一半左右。 因此剛果(金)的產量是影響供給的最大變量之一,且剛果(金)手抓礦是其最大的邊際變量。2016 年全球鈷原料供應量約在 10.85 萬噸,其中剛果(金)供應量為6.92 萬噸,預計 2017 年全球鈷原料產量將達到 11.85 萬噸,比 2016 年增加約 1 萬噸,增量主要來自剛果(金)。

剛果(金)鈷儲量占全球 49%

數據來源:公開資料整理

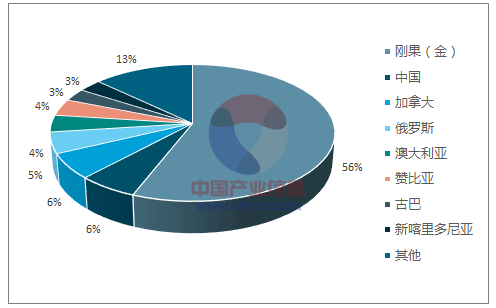

剛果金鈷產量占全球 56%

數據來源:公開資料整理

從剛果(金) 最新的統計公報來看, 2017 年前三季度鈷產量 6.19 萬噸,同比增長 1.16噸,但 2016 年數據略有低估(1 月統計公報顯示 2016 年產量為 7.74 萬噸, 2016 年前三季度產量為 5.68 萬噸,后數據下調),預計實際增長 5000 噸左右。 剛果(金)氣候主要分為雨季和旱季,旱季為 6 月—10 月,雨季為 11 月—5 月,一般而言旱季礦產量略多于雨季產量, 參考往年歷史,每年三季度是剛果(金)鈷產量最多的月份。因此在現有存量礦山下,月度產量數據已達當年歷史峰值,因此預計 2017 年全年產量約為 8.2 萬噸左右。

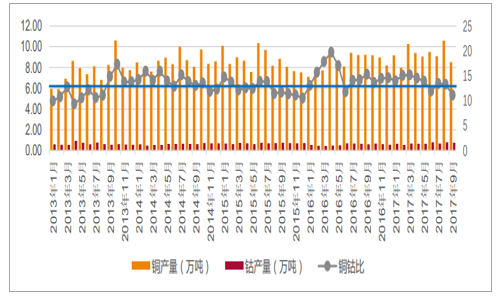

剛果(金)鈷月度產量數據(單位:萬噸)

數據來源:公開資料整理

從銅鈷產量比來看, 2013 年至今,銅鈷產量比一直維持在 10-15 左右, 均值為 13.5, 即平均每開采 13.5 噸銅可產出 1 噸鈷。 從最新的 9 月份產量數據來看,銅鈷比已達 11, 已達 2013 年以來的歷史低點,因此在沒有新增銅鈷礦山的情況下,鈷的彈性增量已達最大值。

剛果(金)鈷彈性增量已達歷史最大值

數據來源:公開資料整理

鈷其他地區供給主要來自澳大利亞、加拿大等地區。分布較散且產量規模較小,未來幾年鈷供給幾乎無增量。

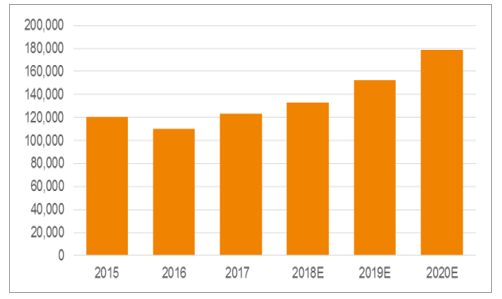

通過對全球鈷礦企業產量統計, 未來幾年受制于銅鎳伴生,供給端除嘉能可、歐亞資源外,并無新增大礦,供給剛性,增量有限,到 2020 年全球鈷礦供給為 17.9 萬噸。

到 2020 年全球鈷礦供給為 17.9 萬噸

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)