根據統計,2014年的全球M2M場容量5,000億美元,到2024年將增長到1.6萬億美元。從連接數上看,預計到2020年全球IOT連接數約為100億,其中M2M連接數約為10億。到2020年,中國物聯網(IOT)市場規模預計將達到2.4萬億人民幣,而工信部統計2015年物聯網產業規模只有7500億元。綜合各研究機構的預測數看,到2020年,全球連接數在百億級別,中國在幾十億級別,全球物聯網產值在萬億美元級別,中國在萬億人民幣級別,復合增速在25%以上,是增長最快、最具想象力的市場之一。

中國物聯網產業規模預測(單位:億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國物聯網行業競爭格局及投資風險預測報告》

在物聯網技術服務鏈條中,從底層硬件到網絡、平臺、垂直應用,產業環節和參與者眾多,不同的產業鏈附加值也不一樣。如下所示,產業鏈最大價值在于最后的垂直應用端的增值服務。能夠整合軟硬件,幫助傳統企業進行物聯網升級,并提供增值服務的企業,將獲得產業最大蛋糕。

物聯網產業價值鏈

數據來源:公開資料整理

根據我們的產業鏈調研,今年國內主流蜂窩通信模塊廠商的出貨量增速大多在50%以上,已經進入爆發增長邊緣。

主流蜂窩通信模塊廠商出貨量預測(萬套)

廠商 | 2017年出貨量 | 2018年出貨量 |

芯訊通 | 2200 | 4000 |

移遠通信 | 1500 | 3000 |

中興物聯 | 440 | 700 |

廣和通 | 400 | 550 |

龍尚科技 | 170 | 400 |

數據來源:公開資料整理

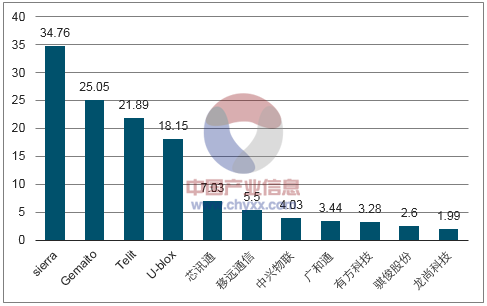

隨著市場及各廠商的快速發展,目前第一梯隊模塊廠商已經脫穎而出,且相關龍頭一騎絕塵,市場份額不斷提高。行業內主要廠商業務規模如下:

2016年知名模塊廠商收入規模(單位:億元)

數據來源:公開資料整理

實際上,全球的龍頭如Sierra、Telit的增速已經放緩,而中國的領軍企業正加速發展,有望先從出貨量,然后從收入規模上逐步趕超,成為全球龍頭。這些企業也已逐步和資本結合,駛入發展快車道。

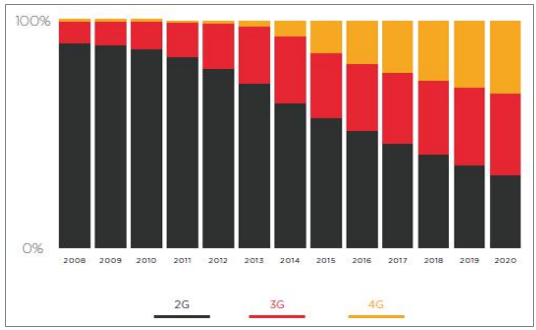

根據預測,全球2014-2020年期間M2M總數將會以大約30%的復合年均增長率增長,而4G占整體出貨量的占比將不斷提升,增速將遠超這一速率。另一方面,2G模塊除了升級替代為4G模塊外,向NB-IOT模塊的轉換也是一大趨勢。到2020年,中國將有10億的連接數,其中NB-IOT就會有7.3億,占到73%的比例。且不論這一數據是保守還是激進,其反映出NB-IOT在未來物聯網連接中的重要位置,其將會是出貨量最大的產品品類。

亞太地區2G/3G/4G占連接數比例預測

數據來源:公開資料整理

中國蜂窩IOT連接預測(百萬)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國物聯網行業市場運營態勢及發展前景研判報告

《2026-2032年中國物聯網行業市場運營態勢及發展前景研判報告》共九章,包含中國物聯網行業重點企業經營分析,中國物聯網行業投資風險及策略分析,中國物聯網行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)