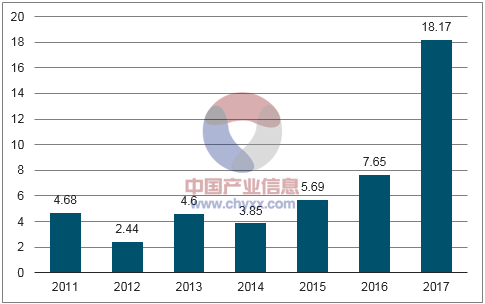

全球IDC行業繼續高速增長,美國數據中心今年投資已超182億美元,超前三年總和。2016年全球IDC整體市場規模達到451.9億美元,增速為17.5%。受益于云計算行業大規模增長,2017年美國數據中心建設資金規模創下新紀錄,據房地產CBRE的最新數據顯示,目前企業和基金在美國的數據中心建設的投資規模已經達到182億美元,是2016年的2倍,并且到年底的時候有望超越三年的的總和。

2011-2017美國數據中心投資規模(單位:十億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國IDC行業市場發展格局及投資價值評估研究報告》

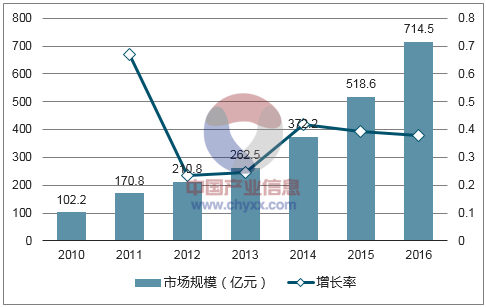

2016年中國IDC市場繼續保持高速增長,市場總規模為714.5億元人民幣,同比增長37.8%,據IDC預測,移動互聯網、視頻、網絡游戲、物聯網、AI等持續驅動對IDC基礎設施的需求,預計未來三年中國IDC市場規模將持續上升,預計2019年將接近1900億元。

全球IDC市場規模變化

數據來源:公開資料整理

中國IDC市場規模歷年增速與預測

數據來源:公開資料整理

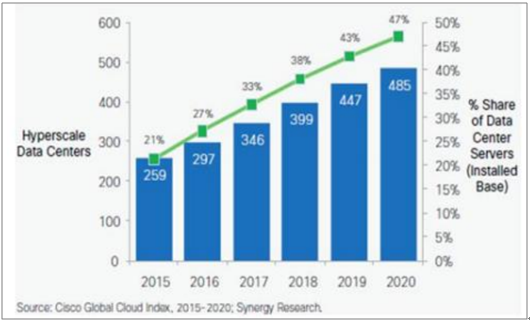

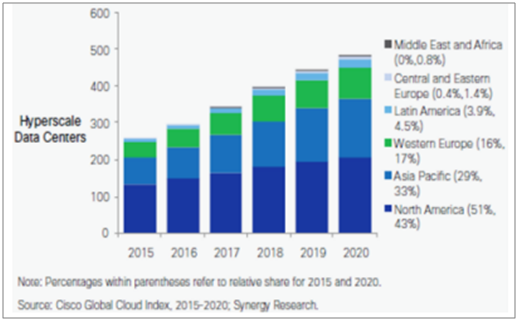

根據預測,超大規模數據中心數量將從2015年的259個增長到2020年的485個,份額將從2015年21%增長到2020年47%,屆時83%的公有云服務器和86%的公有云負載將承載在超級數據中心,處理能力占比從39%提升到68%,流量占比從34%提升到53%。近年來,國際領先云服務提供商AWS、Azure和Google紛紛在世界各地戰略部署超級數據中心,國內的云計算龍頭企業阿里云和騰訊云也開始布局海外數據中心,在滲透國內市場的同時爭取國際市場份額。云計算驅動的超級數據中心成為數據中心發展的主要形式。

全球超級數據中心數量增速預測

數據來源:公開資料整理

2015-2020年全球超級數據中心占比

數據來源:公開資料整理

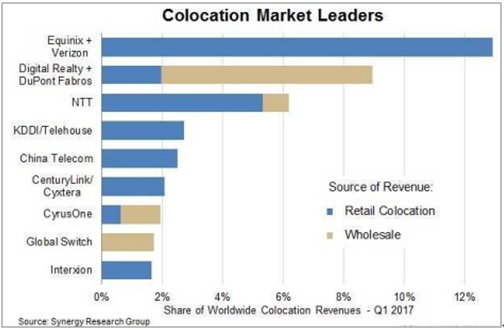

數據中心類似商業地產,地理位置位置是關鍵,偏遠地區數據中心依靠低成本電力和地價優勢,往往是選擇備災和大型云計算企業,和其他互聯網企業和私有云往往部署在一線城市及周邊,根據數據發現,全球前十大IDC企業,IDC零售量遠超批量銷售,Equinix作為全球第一大IDC企業,商業模式全部為零售。全球前十五大城市數據中心營收占比達到一半。

全球IDC市場份額占比情況

數據來源:公開資料整理

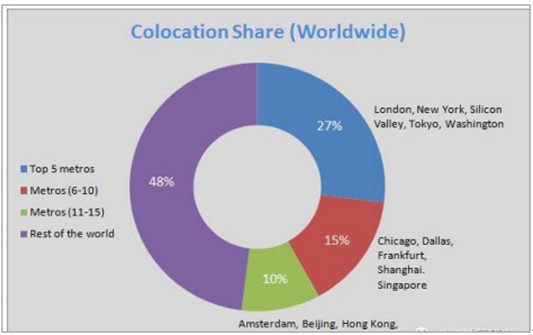

全球IDC前十五大城市銷售占比情況

數據來源:公開資料整理

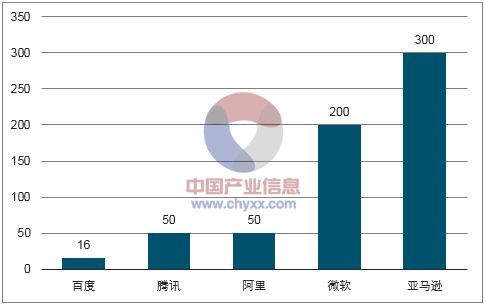

數據中心的數量是衡量科技公司提供云計算服務能力的重要指標之一,騰訊是中國擁有服務器數量最多的公司,但騰訊數據中心的服務器規模也僅有50多萬臺,而亞馬遜的數據中心有接近300萬臺的服務器,微軟也有200萬臺,BAT數據中心總和不及亞馬遜一半。

互聯網企業巨頭服務數量

數據來源:公開資料整理

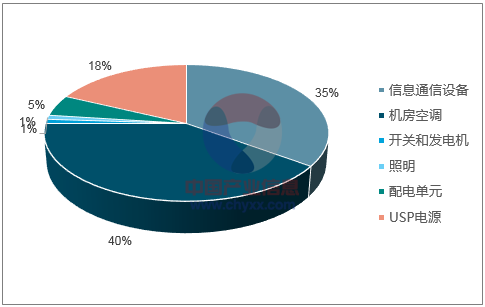

數據中心前期需要建造機房、搭建機柜、服務器、鋪設線纜通信網絡、以及其他空調制冷系統、發電應急系統等一系列配套設施,投資成本高,屬于重資產行業。后期運營,能耗是最大成本,占比超過50%,據統計,目前全球數據中心的電力消耗總量已經占據了全球電力使用量的百分之三,迫使大量數據中心選擇建設在偏遠電力充足便宜地區。其次是前期投資成本折舊費用,和房屋租賃費用。

中心電力消耗明細

數據來源:公開資料整理

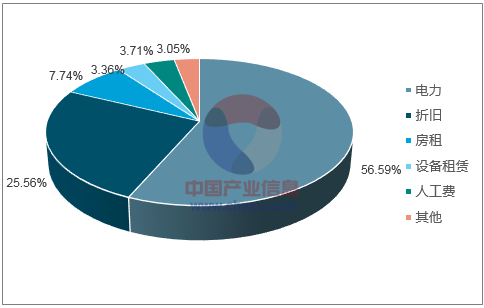

光環運營成本構成

數據來源:公開資料整理

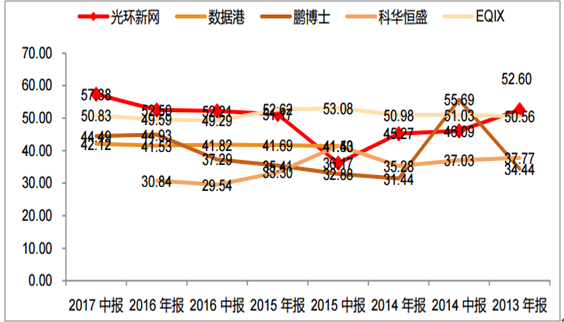

IDC行業出租主要按機柜出租,行業整體毛利處于30%-40%左右水平,與其他IDC行業公司毛利相比,光環毛利穩居國內第一,高達52.6%,遠高于國內其他第三方IDC企業。主要源于光環數據中心品質高,服務客戶以高端客戶為主,其中部分數據中心采取零售方式,另外,公司運營管理能力強,前期通過收購其他公司物業獲得物業資產用來自建數據中心,土地成本較低,并且通過白天燃氣發電來降低運營成本,晚上進行儲能,滿足白天能耗需求。

第三方IDC行業毛利率對比(%)

數據來源:公開資料整理

UptimeTIER等級認證是數據中心業界最知名、權威的認證,在全球范圍得到了高度的認可。UptimeTIER數據中心等級認證體系分為TierI—TierIV四個等級,TierIV為最高等級。目前,全球共有50多個國家,超過350個數據中心通過了Uptime頒發的認證。中國內地獲得Uptime認證的數據中心僅有14個。其中,獲得Tier4認證數據中心5個,獲得Tier3認證數據中心8個,獲得Tier2認證數據中心1個。光環新網上海嘉定數據中心于2017年9月獲得UptimeT4認證,成為中國內地僅有的5家獲得UptimeT4認證的數據中心。公司定位與服務高端客戶,其他北京周邊地區數據中心同樣都是高品質數據中心,之前收購中金云網,同樣是T4級別高等級數據中心,中國農業銀行、中國華夏銀行均是公司的主要客戶。

一線城市相對偏于地區來說,用電緊張,特別是在高峰期,并且工業用電價格遠高于普通家庭用電價格,北京等一線城市均實行階梯電價,根據最新北京電價,在北京晚上一般工商業低谷時每度電價最低0.3208,白天高峰電價最高達到1.5295。白天價格最高是晚上低估的5倍,光環選擇在白天通過燃氣發電降低運營成本,晚上用公網電力,并進行儲能,供白天使用,節約電力成本。

IDC行業屬于重資產行業,前期投入較大,類似商業地產,后期回收周期長,美國金融業相對更加發達,部分IDC企業選擇進行資產證券化,降低財務壓力。而國內企業更多選擇自有資金和加大財務杠桿,相比其他IDC企業,光環資產負債率遠低于其他幾家企業,財務費用低,盈利能力明顯強于競爭對手。

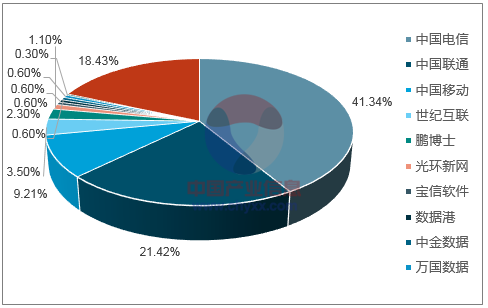

從市場格局來看,三大運營商占據網絡優勢,且發展較早,市場份額最大,其他第三方數據中心主要是美國上市的萬國數據、世紀互聯,其他就是A股上市的鵬博士、光環新網等企業,14/15年有大量其他行業公司如美利紙業、廣東榮泰開始進入IDC行業,第三方IDC行業整體格局分散。國外IDC龍頭Equnix已經開始進行橫向整合,通過不斷進行大量整合。

IDC國內市場格局

數據來源:公開資料整理

與三大運營商相比,國內上市公司機柜體量明顯不足,但與運營商相比,第三方數據中心位置優越,定制化服務能力強,更加能滿足大型企業的定制化需求,上架率高,同時能夠供應電信、聯通等多個運營商網絡。國內IDC上市企業不斷通過自建或者收購的方式,擴大其市場規模。

- | 現有機房規模 | 未來規劃 | 機房位置 | 毛利率 |

光環新網 | 約23000機柜 | 預計2018年太和橋并入后達到30000 | 北京、上海 | 52.50% |

鵬博士 | 超過28000機柜 | 預計2020年達到50000個 | 北京、上海、廣州、武漢 | 44.93% |

萬國數據 | 約12000機柜 | 預計未來建成30000機柜 | 北京、上海、深圳、廣州、香港、成都 | 26.00% |

寶之云 | 13000機柜 | 預計18年新增17500個機柜 | 上海 | - |

世紀互聯 | 超過27000機柜 | 預計18年新增4000-5000機柜 | 北上廣等80多個城市 | 21.00% |

美利云 | - | 云創機房建成后預計達到19700機柜 | 寧夏 | - |

科華恒盛 | 約10000機柜 | 預計2018年達到13600機柜,未來預計達到17000機柜 | 北京、上海、廣州、成都 | 30.84% |

數據港 | 7017機柜 | - | 上海、杭州、張家口 | 41.93% |

華星創業 | 約10000機柜 | - | 北京、上海、廣州 | 30.17% |

高升控股 | 約8034機柜 | - | - | 32.90% |

浙大網新 | 約10000機柜 | 約1萬個4.5KW機柜,容納16萬臺服務器 | 上海、杭州 | - |

奧飛數據 | 約1500機柜 | 兩個新機房建成后將新增可用機柜3,500個左右,數量將接近5,000個 | 廣州、深圳 | 34% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告

《2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告》共十七章,包含中國IDC機房建設及經濟效益分析,2026-2032年中國IDC行業問題及策略分析,2026-2032年中國IDC行業趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國IDC行業發展現狀及競爭格局分析:市場規模增長速度放緩,第三方運營商成為行業發展重要驅動力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速覽】2022年中國互聯網數據中心(IDC)行業產業鏈及市場現狀分析(附國家綠色數據中心公示名單)[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)