一、全球乙烷原料供給地域不均衡

全球乙烷供給量地域分布差異大。2011年后,隨著油氣井定向鉆探和壓裂頁巖技術(shù)突破,美國加速頁巖氣開發(fā)利用,乙烷產(chǎn)量快速增長。據(jù)數(shù)據(jù),2016年全球乙烷產(chǎn)量中約 40%來自美國。美國乙烷除滿足自身作為乙烯原料外,約300萬噸出口至加拿大、西歐和印度等地用于乙烯原料;中東占比約36%,全部用于區(qū)域乙烯原料。目前美國、中東是乙烷主要產(chǎn)區(qū),中國、印度及歐洲等國家和地區(qū)乙烷供應(yīng)量相對不足。

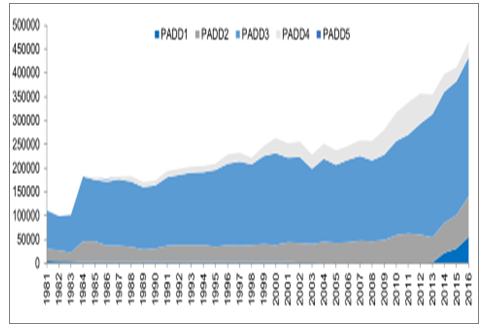

美國PADD五區(qū)乙烷產(chǎn)量情況(千桶/年)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國乙烷行業(yè)市場發(fā)展格局及投資價值評估報告》

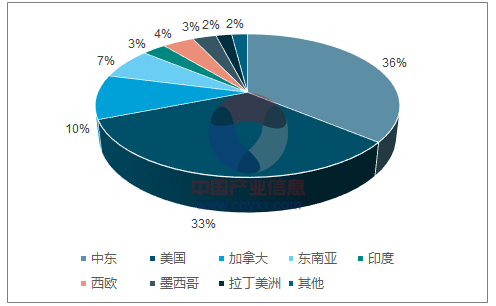

中東和美國是目前主要的乙烷消費地區(qū)。乙烷主要用于生產(chǎn)乙烯,也可留在天然氣中提升天然氣熱值。據(jù)數(shù)據(jù),2016 年全球乙烷消費量約6603萬噸,中東和美國乙烷消費占比分別為 36%和33%,原因是乙烷制乙烯產(chǎn)能增加較快。預(yù)測到2021年,全球乙烷需求量將以年均6.5%的速度增長。美國與西歐乙烷消費量將平均每年增長約 10.5%;波羅的海三國和獨聯(lián)體國家的消費量預(yù)計年均增長15.5%;非洲將有強勁的增長,但基數(shù)小;中東乙烷生產(chǎn)乙烯消費量增長將近4%。

2016年乙烷全球消費量占比

數(shù)據(jù)來源:公開資料整理

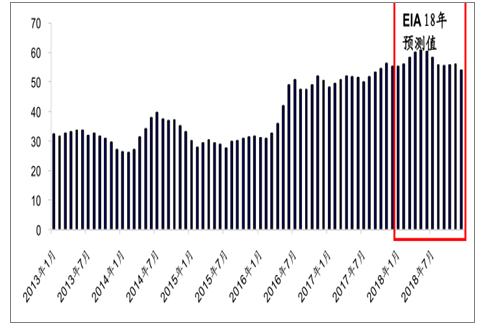

美國乙烷產(chǎn)量遠大于消費量,庫存激增。據(jù)數(shù)據(jù),美國2016年全年實際生產(chǎn)乙烷 4.66 億桶,2017年11月乙烷產(chǎn)量為150萬桶/天,消費量為122萬桶/天,庫存5638萬桶。預(yù)測到2018年年底,乙烷產(chǎn)量將達到 180 萬桶/天,消費量也將增長到155 萬桶/天,短期乙烷庫存仍將保持高位。據(jù)預(yù)測,到2020 年美國乙烷產(chǎn)量將達 250 萬桶/天(35 萬噸/天),過剩 60~100 萬桶/天(8~14 萬噸/天)。

2016年以來美國乙烷庫存激增(百萬桶)

數(shù)據(jù)來源:公開資料整理

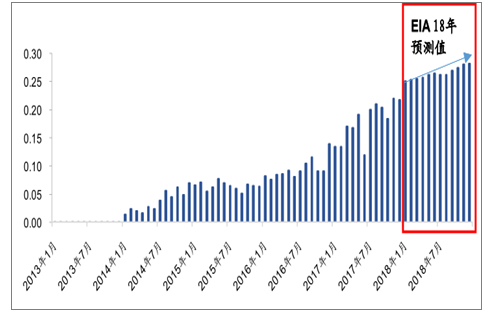

美國乙烷出口量擴大,計劃以到岸價方式向全球用戶供應(yīng)。持續(xù)出口是化解美國乙烷庫存過剩的必要途徑。2016 年初,英力士(Ineos)和沙特基礎(chǔ)工業(yè)公司(SABIC)開始從美國進口乙烷到歐洲西北部。印度孟買的信誠公司(Reliance Industries)也從2016 年 3 季度起由摩根角長期進口乙烷。美國乙烷公司目前正著手以到岸價方式為全球乙烷用戶提供長期的乙烷供應(yīng),如在墨西哥灣建設(shè) 1000 萬噸/年的乙烷出口終端,建成后有望成為全球規(guī)模最大的乙烷出口終端,這將推動全球原料輕質(zhì)化進程。

2014年1月起美國乙烷出口量持續(xù)增長(百萬桶/天)

數(shù)據(jù)來源:公開資料整理

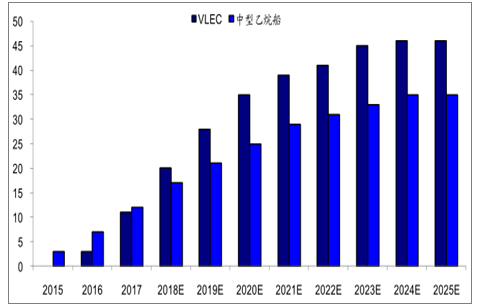

乙烷國際貿(mào)易活躍,專用運輸船需求大增。標準狀況下乙烷易揮發(fā),必須用專用的VLEC深冷運輸。VLEC的出現(xiàn)滿足了乙烷的全球化貿(mào)易的需求,將成為全球物流鏈中的重要資源。擁有C型罐的VLEC相對于目前的全冷式薄膜倉 VLEC 而言,突出的優(yōu)勢在于:更安全,可以避免航行中的晃蕩,安全系數(shù)較高;更高效,在運輸過程中不需要持續(xù)降溫系統(tǒng),可以降低能耗,加之其獨立于船艙,能夠較大提升建造效率;更靈活,可以在全壓或者全冷的終端裝卸載貨物。據(jù)數(shù)據(jù),目前專門用于運送乙烷的船訂單總量約35艘。預(yù)計,未來美國過剩乙烷的出口將刺激 VLEC的需求增長。印度信誠向三星重工訂造 6 艘 VLEC,單艘可裝載8.7萬立方米液體乙烷,每艘造價約1.2 億美元,現(xiàn)已交付。JHW工程公司預(yù)計未來幾年美國乙烷運輸市場對VLEC的需求量將提升,到 2025 年 VLEC 需求量將會達到46艘,中型乙烷船需求量將達到35艘。

美國VLEC及中型乙烷船數(shù)量統(tǒng)計及預(yù)測數(shù)量(艘)

數(shù)據(jù)來源:公開資料整理

二、全球乙烯需求平穩(wěn)增長,國內(nèi)對外依存度不斷提升

全球乙烯產(chǎn)能區(qū)域集中度高。2016年全球乙烯產(chǎn)能約為1.62億噸/年,較2015年凈增 300 萬噸左右,同比增長 1.9%,近15年復(fù)合增長率 2.8%。其中亞太地區(qū)乙烯產(chǎn)能達到5520萬噸/年,占比33.7%;北美地區(qū)乙烯產(chǎn)能達到3640萬噸/年,占比22.2%;中東地區(qū)乙烯產(chǎn)能達到2920萬噸/年,占比 17.8%。美國、中國和沙特三個國家占比全球乙烯產(chǎn)能的 45%,產(chǎn)能區(qū)域集中度較高。

2016年全球乙烯產(chǎn)能占比(%)

數(shù)據(jù)來源:公開資料整理

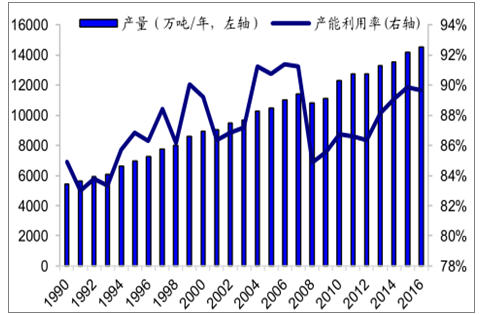

乙烯產(chǎn)能穩(wěn)定增長,開工率走高。2016 年全球乙烯產(chǎn)量約為 1.45 億噸/年,較 2015年凈增 366 萬噸左右,同比增長 2.6%,近 20 年復(fù)合增長率 3.36%。自 08 年經(jīng)濟危機后,乙烯產(chǎn)能利用率持續(xù)走高,目前產(chǎn)能利用率為 89.7%。其中北美地區(qū)保持 97%以上的水平,中東地區(qū)開工率約 87%,西歐地區(qū)開工率約 85%,亞太地區(qū)開工率平均 85%。據(jù)數(shù)據(jù),2017年全球新增乙烯產(chǎn)能725萬噸/年,總產(chǎn)能達1.69億噸/年,裝臵開工率約 91%,較 2016 年均有所提高。

全球乙烯產(chǎn)量和產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

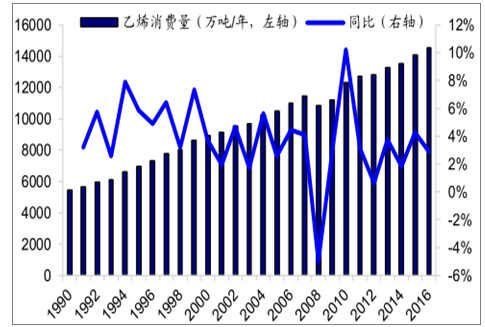

全球乙烯消費量

數(shù)據(jù)來源:公開資料整理

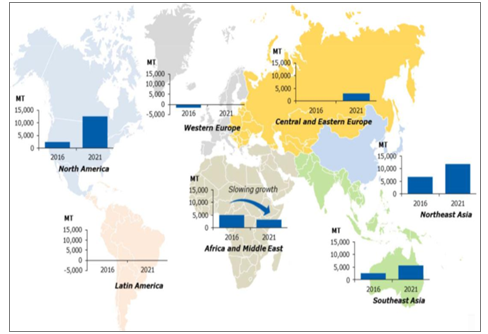

北美和東亞地區(qū)乙烯產(chǎn)能未來增幅較大。據(jù)預(yù)測,2017-2021 年乙烯產(chǎn)能釋放主要集中在北美和東亞地區(qū)。美國乙烯產(chǎn)能增幅最大,2017Q4-2021 年美國乙烯產(chǎn)能增量為 1167 萬噸/年,相當于美國 2016 年產(chǎn)能的 40%,且絕大多數(shù)為乙烷制乙烯裝臵。據(jù)預(yù)計,2020-2030 年,全球還需增加 5000 萬噸/年乙烯產(chǎn)能,才能滿足下游乙烯衍生物需求的快速增長,北美有望迎來第二波石化擴張周期。

2021年全球乙烯產(chǎn)能變化情況預(yù)測

數(shù)據(jù)來源:公開資料整理

我國乙烯對外依存度不斷提升。近10年來,我國乙烯下游消費旺盛,表觀消費量始終大于產(chǎn)量,且消費量復(fù)合增長率大于產(chǎn)量的復(fù)合增長率,乙烯對外依存度持續(xù)走高。2017 年 11 月,我國乙烯對外依存度為 10.7%。

我國乙烯對外依度走高

數(shù)據(jù)來源:公開資料整理

三、全球乙烷制乙烯產(chǎn)能擴張

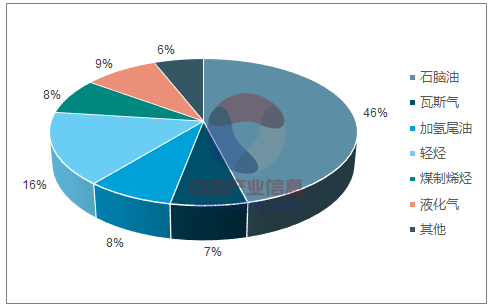

全球各區(qū)域乙烯原料差異化顯著。北美和中東是全球輕烴制烯烴發(fā)展領(lǐng)先的地區(qū)。乙烷在乙烯原料占比方面,中東乙烷原料占比為 67%,北美乙烷原料占比為 52%。從石腦油在乙烯原料中所占比重看,亞太和西歐分別高達 71%和 70%,北美地區(qū)僅為 5%。近年來,國內(nèi)企業(yè)持續(xù)增加優(yōu)質(zhì)乙烯原料供應(yīng)。2017 年,在國內(nèi)煉廠乙烯原料中,輕烴、液化氣原料占比達到 25%,較 2016 年提升 4 個百分點。

2017年我國乙烯原料構(gòu)成及占比

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烷行業(yè)市場分析預(yù)測及發(fā)展戰(zhàn)略研究報告

《2026-2032年中國乙烷行業(yè)市場分析預(yù)測及發(fā)展戰(zhàn)略研究報告》共十四章,包含2026-2032年中國乙烷行業(yè)投資機會與風險,2026-2032年中國乙烷行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國乙烷行業(yè)發(fā)展趨勢分析:乙烷制乙烯產(chǎn)業(yè)前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中美乙烷行業(yè)供給現(xiàn)狀分析:中國乙烯產(chǎn)量逐年增加[圖]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)