一、需求端“消費升級”轉個人,供給端庫存下降明顯

中央頒布禁酒令之前,國內白酒行業最明顯的特征是“重政商、組織消費,輕個人消費”,高端白酒基本只出現于國宴、政商會議或者高端商務飯局中,白酒企業也將高端白酒的營銷重點放在有著極高消費能力的高凈值人群。

2015 年白酒行業迎來復蘇期,上市酒企特別是高端白酒企業痛定思痛后,積極戰略轉型為高端酒謀出路。

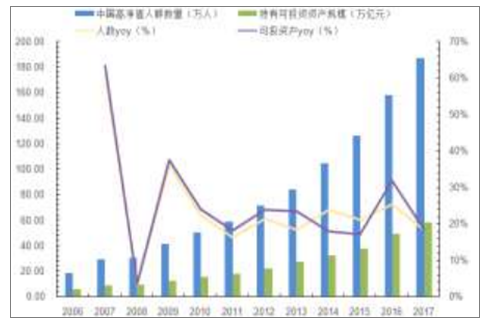

從需求端看,高凈值人群的財富積累較快,中產階級數量在逐步壯大,這是高端酒的潛在機會,上市酒企積極抓住機會,積極營銷個人消費。中國的高凈值人士群體正以年均 26%(2006 年18.1萬人,2017年預計187萬人)的速度增長。在可預計的將來,這部分人群會逐步擴大。

中國高凈值人群數量及可投資資產規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國白酒產業競爭格局及發展趨勢研究報告》

2013-2017 年中國白酒行業單價情況

數據來源:公開資料整理

可以看出,雖然中國高凈值人群數和可投資資產規模都在以較高的速度增長,但可投資資產規模的增長速度明顯高于人群數量的增長速度,這意味著高凈值人士中人均可投資資產規模(個人財富)也在增長。從政商消費到高檔商務消費的轉變,正是 14-16 年白酒行業收入增速持續提高的背后原因。

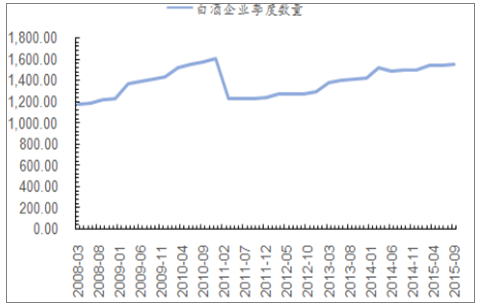

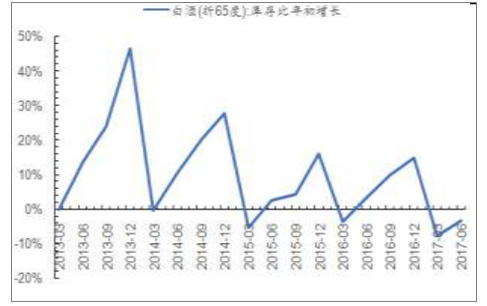

從供給端看,規模以上白酒企業數量持續緩慢增長。除10年至11年Q1,白酒企業數量經歷一次斷崖式下跌,但很快止跌回升,從08年初的1172家增至15年9月的1553家;值得注意的是,在這期間,白酒企業熬過了13-14 年調整的寒冬時節而未大量倒閉,并且在 2014年 Q1有次小幅躍升,雖隨后又回落,但企業數量的緩慢上漲勢頭不變。13 年底,因中央“禁酒令”的嚴厲實施,各酒企特別是高端酒企未能在短時間內對政策作出及時調整,造成整個白酒行業庫存在這兩年時間持續上升,且 13 年白酒庫存 yoy46.5%,庫存壓力大;自 17年伊始,白酒庫存開始下降,17 年 6 月庫存 yoy-3.20%,明顯好轉。

近幾年白酒企業數量變化

數據來源:公開資料整理

2013-2017年中國白酒行業庫存情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)