一、童裝消費升級持續,行業發展空間廣闊

1)國內童裝市場潛力大

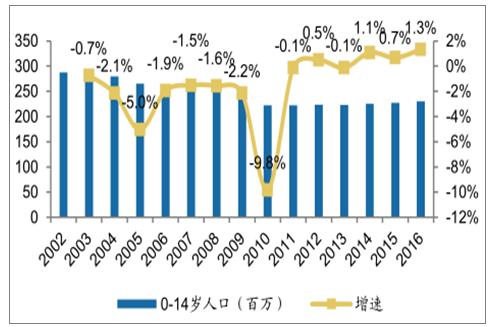

根據數據,2014年以來我國0-14歲人口逐步恢復增長,截止2016年末,國內0-14歲人口約2.3億,國內童裝市場目標人群基數龐大。同時,2016年1月1日開始正式施行的全面二胎政策,當年新生兒出生率達到了12.95‰,未來有望進一步提高,童裝消費群體將進一步擴大。

我國0-14歲人口數目恢復增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國童裝市場研究及投資前景分析報告》

國內新生兒出生率

數據來源:公開資料整理

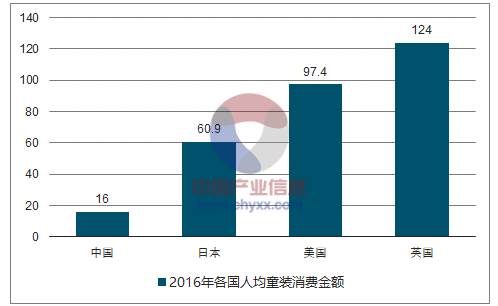

伴隨著消費群體的擴張,我國童裝市場規模快速上升。根據數據,國內童裝市場規模由2011年的964億上升到2016年的1455億,年均復合增速達到了8.58%。雖然市場總量快速上升,但是我國童裝的人均消費金額只有16美元左右,遠低于美、英、日等發達國家,未來存在較大的提升空間。

中國童裝市場規模

數據來源:公開資料整理

2016年各國人均消費童裝金額

數據來源:公開資料整理

2)消費升級驅動童裝行業快速發展

一方面,隨著國內經濟的不斷增長,居民的收入水平不斷提高,消費能力也隨之增強,為童裝市場的繁榮奠定了基礎。我國城鎮居民人均可支配收入從2005年的10493元上升到2017年的36396元,居民整體收入水平的提高帶動了消費水平的快速提升,城鎮居民人均消費性支出由2005年的7942元上升到2017年24445,收入和消費水平的提高將帶動童裝行業的增長。

城鎮居民人均可支配收入

數據來源:公開資料整理

居民整體人均消費性支出

數據來源:公開資料整理

另一方面,“80后”“90后”進入婚育高峰期也將有力促進童裝行業的增長。“80后”“90后”成長的時代是我國經濟騰飛的時期,成長環境優越,對于生活品質的要求相比“60后”“70后”有顯著提高,更加注重優生優育的育兒觀念,已經成為家庭消費的決定性力量。同時,“80后”“90后”多為獨生子女,生育子女后的家庭結構往往是“6+1”或“6+2”,兩代人的財富積累給孩子的消費支出提供了堅實的后盾。所以,兒童消費市場具備巨大的增長潛力,童裝行業作為兒童消費市場的重要組成部分,增長引擎強勁。根據智研咨詢,2017年我國童裝市場規模將達到1597億,未來幾年有望將年均增速保持在8.05%,預計2021年童裝市場規模將達到2177億。

中國童裝市場規模預測

數據來源:公開資料整理

2、國內市場較為分散,行業激烈競爭后龍頭企業將享受高集中度

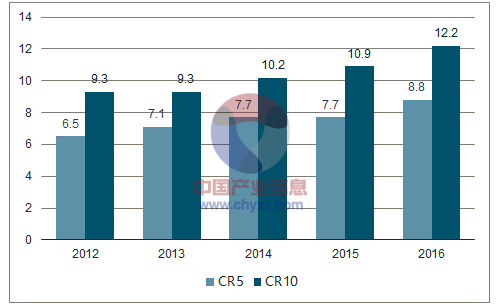

與成人服裝產品相比,消費者更注重童裝的舒適性以及安全性,所以面料和印染材料是否安全舒適成為關注重點。龍頭企業有品牌背書,在這兩點上占據極大的優勢,這為行業集中度的提升提供了有利條件。根據智研咨詢數據,2012-2016年,童裝行業前五名品牌占比由6.5%上升到了8.8%,前十名品牌占比由9.3%上升到了12.2%。但是與發達國家相比,仍有一定差距,日本、美國、英國前五名童裝品牌市場份額分別達到了23.5%、27.1%、18.8%,所以童裝市場具備高集中度基礎。

童裝行業前五名和前十名品牌份額占比

數據來源:公開資料整理

各國童裝前五名品牌份額合計

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網+童裝行業投資策略探討及市場規模預測報告

《2026-2032年中國互聯網+童裝行業投資策略探討及市場規模預測報告》共十一章,包含中國重點企業互聯網+童裝投資布局分析,2026-2032年中國互聯網+童裝行業市場發展趨勢預測,2026-2032年中國互聯網+童裝行業市場投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國童裝行業市場現狀分析:消費驅動下行業規模快速擴張[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國童裝發展環境(PEST)分析:消費觀念升級,童裝規模快速增長 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童裝行業重點企業-安奈兒分析:童裝業務毛利率達50%以上[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)