從19世紀末到1979年,我國各地的啤酒廠數量達到90多家,年產量37.3萬噸。之后30年里,隨著國民消費水平的快速提升、外部資本投入帶來的產能增加,各地的啤酒廠如雨后春筍般不斷涌現。然而隨著行業競爭的加劇,21世紀后行業的兼并重組也越演越烈,尤其是百威英博、嘉士伯等跨國公司的介入,我國的啤酒行業規模化不斷發展。

我國啤酒發展歷史

發展階段 | 行業情況 |

一 | 19世紀末啤酒傳入中國 |

二 | 1958年國家在天津、杭州、武漢等大城市建設年產2000噸的啤酒廠 |

三 | 1979年全國啤酒廠90余家,年產量達到37.3萬噸,是建國初的50倍 |

四 | 1979-1989年行業復合增速30%,啤酒廠數量增至800家 |

五 | 年產量超過4000萬噸達世界第一,CR5升至74% |

數據來源:公開資料整理

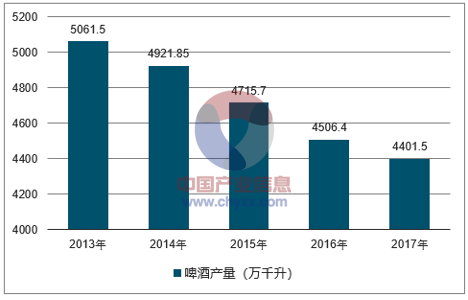

2013-2017年中國啤酒產量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國啤酒行業市場全景評估及投資潛力研究報告》

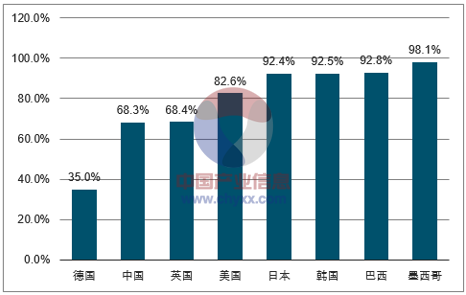

我國啤酒行業集中度不斷提升,CR5由2012年的63.5%提升到2016年的73.3%。雖然已達到較高水平,但對標海外市場,行業格局仍然不穩固,提升空間較大。國內前三企業市占率分別是華潤25.6%、青啤17.2%、百威16.2%,差距不超過10%。美國:第一是百威英博44.1%,第二摩森康勝25.8%,第三星座集團8.5%,市占率差距近20%。日本前兩名分別是朝日和麒麟,市占率分別為36.1%和30.0%,比第三名三得利的15.5%高出20%以上和15%。

2016年世界各國啤酒行業CR4

數據來源:公開資料整理

我國啤酒行業競爭格局

數據來源:公開資料整理

本文采編:CY306

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢