稻谷是我國第一大糧食作物,是口糧中最主要的消費(fèi)品種。根據(jù)《中國居民口糧消費(fèi)特征變化及安全耕地?cái)?shù)量》,2011年中國居民人均水稻消費(fèi)量為68.2kg,占口糧消費(fèi)總量的54.7%。自1991年起,我國稻谷播種面積一般穩(wěn)定在3000萬公頃(4.5億畝)左右,在谷物中占比約為32%。根據(jù)《全國種植業(yè)結(jié)構(gòu)調(diào)整規(guī)劃(2016-2020年)》,到2020年,我國水稻面積將穩(wěn)定在4.5億畝。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國農(nóng)作物種子行業(yè)市場競爭態(tài)勢及投資戰(zhàn)略咨詢研究報(bào)告》

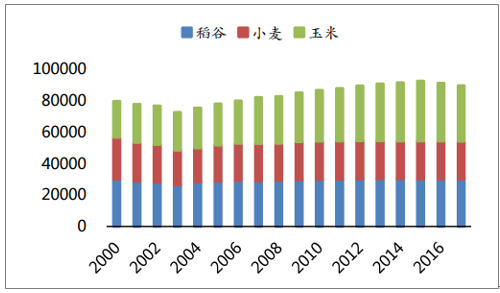

三大谷物種植面積(單位:千公頃)

數(shù)據(jù)來源:公開資料整理

水稻種植面積及占比(單位:千公頃)

數(shù)據(jù)來源:公開資料整理

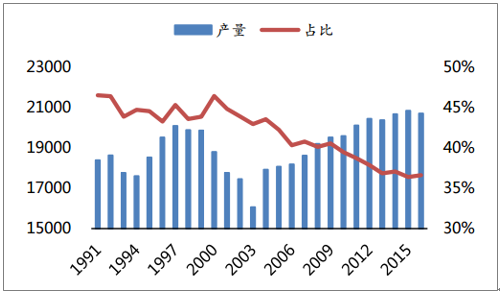

水稻是我國最主要的糧食作物,根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1991年以來水稻總產(chǎn)量略有上升,近年來基本維持在2.1億噸。由于玉米產(chǎn)量自2000年以來大幅上升,水稻產(chǎn)量占比由1991年的46%左右下降到2016年的36%,在我國的谷類中處十分重要的地位。

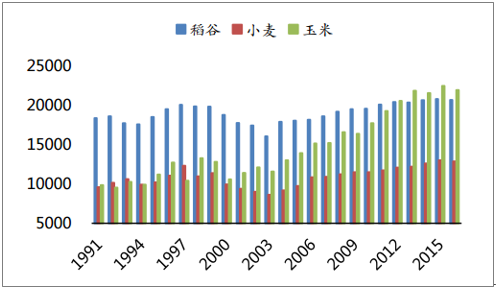

三大谷物年總產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

水稻總產(chǎn)量及占比(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

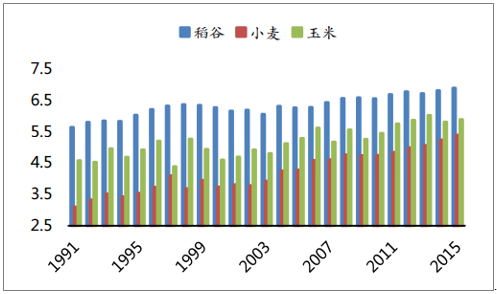

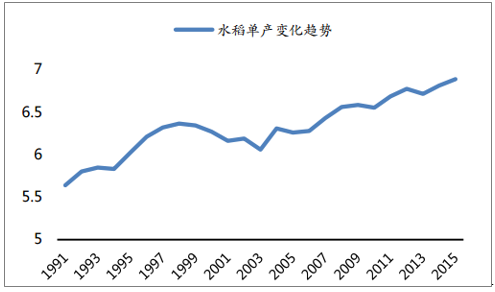

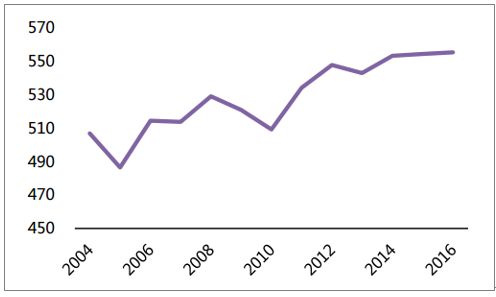

水稻單產(chǎn)較高。根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù),2015年水稻的單產(chǎn)為6.89噸/公頃,而小麥和玉米的單產(chǎn)分別為5.39噸/公頃和5.89噸/公頃,水稻單產(chǎn)明顯高于水稻、小麥。近幾年由于農(nóng)業(yè)技術(shù)推廣和服務(wù)體系不斷完善,水稻品種改良明顯,我國水稻單產(chǎn)仍緩慢增長:2020年單產(chǎn)有望增長至7.09噸/公頃,較2015年增長0.2噸/公頃;2026年有望達(dá)到7.29噸/公頃,未來10年年均遞增0.6%。

三大谷物單產(chǎn)(單位:噸/公頃)

數(shù)據(jù)來源:公開資料整理

水稻單產(chǎn)變化趨勢

數(shù)據(jù)來源:公開資料整理

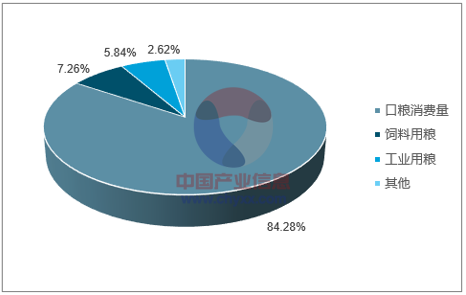

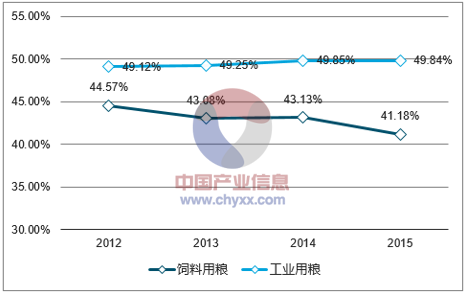

水稻消費(fèi)以口糧為主。2016年我國水稻消費(fèi)主要有食用、飼料、工業(yè)、種用、損耗和出口等,其中口糧消費(fèi)量占比84.28%。2016年口糧消費(fèi)量比2015年減少了13億斤,而飼料用糧、工業(yè)用糧量趨于增加,總消費(fèi)量仍穩(wěn)定在1.8-1.9億噸。

2016年水稻消費(fèi)構(gòu)成

數(shù)據(jù)來源:公開資料整理

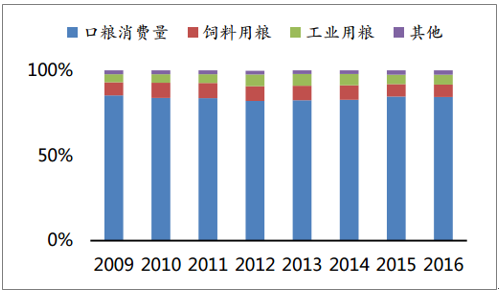

近幾年水稻消費(fèi)構(gòu)成變化

數(shù)據(jù)來源:公開資料整理

水稻產(chǎn)業(yè)的上游是農(nóng)資,即化肥、種子、農(nóng)藥、農(nóng)機(jī)等;中游主要是種植業(yè),也包括水稻的收購、儲存及運(yùn)輸?shù)龋幌掠渭此镜募庸ぃ庸び址譃槌跫庸ず蜕罴庸ぁ5久壮跫庸な侵竿ㄟ^對稻谷進(jìn)行清理、脫殼、碾米、烘干、分級、包裝等簡單處理,制成成品糧及初制品,具體包括大米等。稻米深加工是以大米、糙米、碎米、米糠、稻殼等為原料,采用多種技術(shù),生產(chǎn)處米制品食品等。除了常見米制品食品,米糠還可以用于生產(chǎn)米糠油、米糠醋等,而稻殼可以用于發(fā)電。

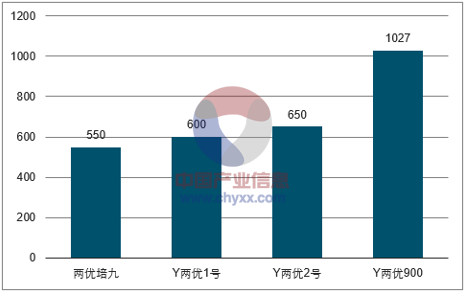

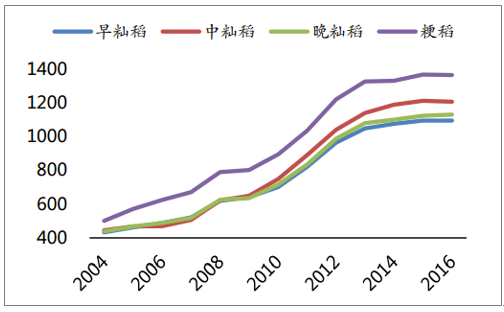

我國雜交水稻研究主要經(jīng)歷了3個(gè)階段,分別是:以核質(zhì)互作雄性不育系為遺傳工具的三系法雜交水稻(第1代雜交水稻)、以光溫敏不育系為遺傳工具的兩系法雜交水稻(第2代雜交水稻)和以遺傳工程雄性不育系為遺傳工具的雜交水稻(第3代雜交水稻)。隨著雜交水稻研究的不斷發(fā)展,我國雜交水稻的單產(chǎn)有了顯著提高。21世紀(jì)初湖南雜交水稻研究中心與江蘇省農(nóng)科院合作選育的兩優(yōu)培九的平均單產(chǎn)為550千克/畝,2017年10月15日,袁隆平團(tuán)隊(duì)選育的超優(yōu)千號的平均畝產(chǎn)達(dá)1149千克。

雜交水稻代表品種及畝產(chǎn)(單位:千克/畝)

數(shù)據(jù)來源:公開資料整理

我國雜交稻與常規(guī)稻發(fā)展趨勢分化。根據(jù)《2016年中國農(nóng)作物種子產(chǎn)業(yè)發(fā)展報(bào)告》數(shù)據(jù),2015年我國雜交稻種子使用量為25.1萬噸,每公頃用種量為16.5千克,推算出種植面積為1521.2萬公頃(2.28億畝);常規(guī)稻用種量為100萬噸,每公頃用種量為68.1千克,推算出種植面積為1468.4萬公頃(2.2億畝)。2015年我國雜交水稻種植面積占水稻總面積的50.88%,而常規(guī)稻約為49.12%。2016年雜交稻種植面積進(jìn)一步下降,低于50%。

中國水稻研究所根據(jù)種植水稻的自然生態(tài)條件和社會、經(jīng)濟(jì)、技術(shù)條件等方面,將中國稻區(qū)劃分為6個(gè)稻作區(qū)和16個(gè)亞稻作區(qū)。

中國水稻種植區(qū)劃圖

數(shù)據(jù)來源:公開資料整理

二、水稻市場狀況

1、早秈稻:需求少利潤低,產(chǎn)量持續(xù)下跌

市場對早秈稻口糧功能的逐漸淘汰使其需求減少。隨著人民生活不斷提高,城鄉(xiāng)居民食物結(jié)構(gòu)逐步改善,由于早秈稻口感較差,其作為口糧的比重較小,約占口糧消費(fèi)量的10%。且從具體數(shù)值來看,近幾年口糧消費(fèi)量逐漸減少。但是,早秈稻在飼料用糧、工業(yè)用糧方面具有代表性,均占比40%以上。

早秈稻口糧消費(fèi)量(單位:億斤)

數(shù)據(jù)來源:公開資料整理

早秈稻飼料用糧與工業(yè)用糧占比

數(shù)據(jù)來源:公開資料整理

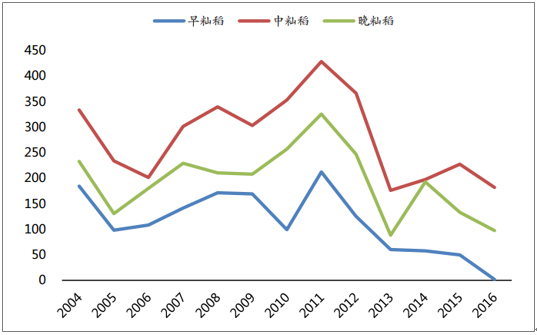

每畝凈利潤低打擊稻農(nóng)積極性。價(jià)格疲軟且單產(chǎn)低等多方面因素疊加,早秈稻的每畝凈利潤遠(yuǎn)低于其他品種的水稻,且自2011年起持續(xù)減少。低利潤打擊了農(nóng)民種植早秈稻的積極性,而將其生產(chǎn)重心主要放在中晚秈稻的生產(chǎn)上。

2016年水稻分品種成本收益情況對比

品種 | 早秈稻 | 中秈稻 | 晚秈稻 | 粳稻 |

主產(chǎn)品平均出售價(jià)格(元/50公斤) | 130.13 | 130.17 | 138.42 | 146.77 |

主產(chǎn)品產(chǎn)量(公斤/畝) | 416.95 | 526.81 | 439.71 | 555.54 |

副產(chǎn)品產(chǎn)值(元/畝) | 13.72 | 19.11 | 13.26 | 24.33 |

總成本(元/畝) | 1096.93 | 1208.96 | 1133.06 | 1368.45 |

凈利潤(元/畝) | 1.94 | 181.68 | 97.47 | 286.56 |

數(shù)據(jù)來源:公開資料整理

早秈稻每畝凈利潤變化趨勢(單位:元)

數(shù)據(jù)來源:公開資料整理

口糧需求減少且每畝凈利潤低導(dǎo)致種植面積減少。早秈稻種植面積不斷減少,2003年達(dá)到歷史低點(diǎn)。2004年由于國家扶持糧食生產(chǎn)發(fā)展政策的激勵(lì),早秈稻的種植面積有所恢復(fù)。而近幾年由于早秈稻每畝凈利潤持續(xù)下跌,其種植面積也呈逐漸下降趨勢。

早秈稻種植面積(單位:萬公頃)

數(shù)據(jù)來源:公開資料整理

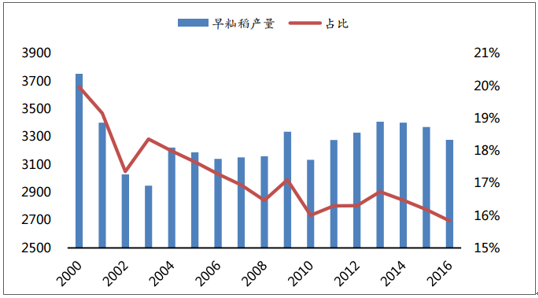

國內(nèi)早秈稻產(chǎn)量自2003年后小幅回升,但近幾年持續(xù)下跌。2003年由于種植面積達(dá)到歷史最低點(diǎn),產(chǎn)量也隨之降至2948.4萬噸,跌幅達(dá)2.66%。此后產(chǎn)量雖隨著種植面積恢復(fù)而有所增加,但由于農(nóng)民更喜歡種植中晚秈稻和粳稻,早秈稻在水稻總產(chǎn)量中所占比重仍逐漸下降,由2000年的20%降至2016年約15%。

早秈稻產(chǎn)量及占水稻總產(chǎn)量比重(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

2、中晚秈稻:每畝凈利潤高,是南方居民口糧的主導(dǎo)品種 中晚秈稻種植利潤大大高于早秈稻。當(dāng)前農(nóng)村勞動力不斷轉(zhuǎn)移到城市,種糧主力以留守老年人為主,勞動能力受限,農(nóng)戶小規(guī)模種植經(jīng)濟(jì)效益不明顯,雙改單、普改優(yōu)在南方稻谷主產(chǎn)區(qū)已成大趨勢,雙季稻區(qū)農(nóng)民較多種植一季中秈稻或晚稻以滿足口糧消費(fèi)。

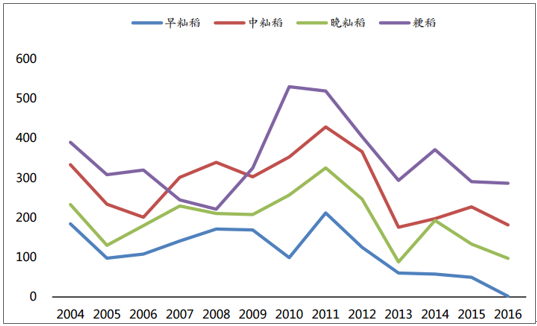

早中晚秈稻每畝凈利潤對比(單位:元/畝)

數(shù)據(jù)來源:公開資料整理

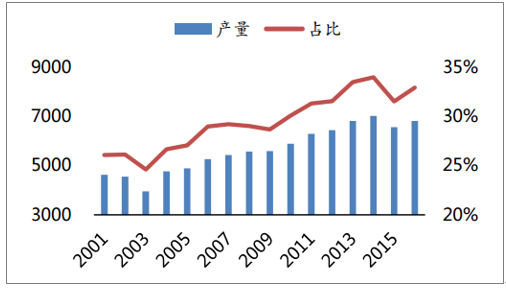

中晚秈稻產(chǎn)量約占國內(nèi)稻谷產(chǎn)量的一半,近幾年占比均在48%-58%之間波動,中晚秈稻生產(chǎn)情況對稻谷供求形勢有著重要影響。中晚秈稻的播種面積遠(yuǎn)超粳稻和早秈稻,2014年約為1562萬公頃,近幾年播種面積無較大變化。據(jù)國家糧油信息中心估計(jì),2016年我國中晚秈稻產(chǎn)量約10565萬噸。

中晚秈稻產(chǎn)量和占比(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

中晚秈稻口糧消費(fèi)量占水稻口糧消費(fèi)量的50%以上,因秈稻耐熱忌寒冷,而粳稻耐寒忌高溫,故我國南方多種植秈稻,中晚秈稻是南方居民口糧的主導(dǎo)品種,同時(shí)中晚秈稻在飼料、工業(yè)等方面有較多應(yīng)用。

3、粳稻:種植比較收益推動,面積顯著擴(kuò)大

粳稻生產(chǎn)的每畝凈利潤相對較高。根據(jù)《全國農(nóng)產(chǎn)品成本收益資料匯編》的數(shù)據(jù),自2009年起至2016年,粳稻的每畝凈利潤均高于其他品種,近幾年雖有下降,但收益仍高于其他品種。

各品種水稻每畝凈利潤對比(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

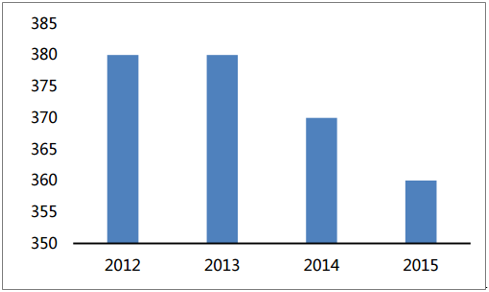

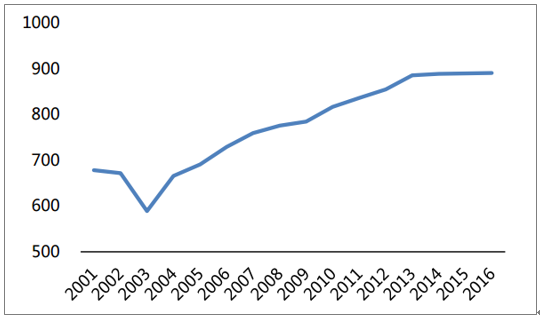

種植比較收益高使播種面積顯著擴(kuò)大。2004年在我國稻谷生產(chǎn)的恢復(fù)性增長中,不同品種的需求程度引起種植結(jié)構(gòu)變化有顯著差別,受粳稻種植比較收益較高、育種水平不斷提高等因素影響,粳稻種植面積大幅增長,2003年粳稻的播種面積為589萬公頃,而2016年粳稻播種面積為891.3萬公頃,增長了51.32%。

粳稻播種面積(單位:萬公頃)

數(shù)據(jù)來源:公開資料整理

播種面積擴(kuò)大且單產(chǎn)持續(xù)提高,粳稻的產(chǎn)量大幅增長。根據(jù)國家糧油信息的數(shù)據(jù),粳稻的產(chǎn)量從2001年的4634萬噸增加到2016年6815萬噸,增幅達(dá)47.07%。

粳稻單產(chǎn)(單位:公斤/畝)

數(shù)據(jù)來源:公開資料整理

粳稻產(chǎn)量和占比(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

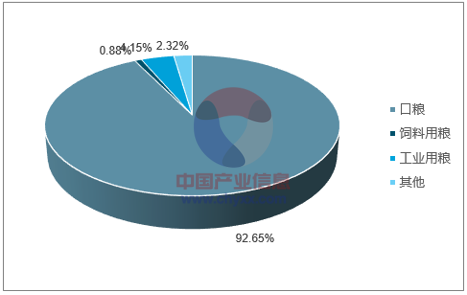

粳稻口感較好,多用于口糧消費(fèi)。2015年粳稻消費(fèi)總量為1252億斤,其中口糧消費(fèi)是1160億斤,即占比92.65%。其用于飼料和工業(yè)用糧的比例十分小,分別為4.15%和2.32%。

粳稻各部分消費(fèi)

數(shù)據(jù)來源:公開資料整理

值得注意的是,口糧粳稻化現(xiàn)象近幾年有所減弱。隨著我國人均收入的提高,飲食結(jié)構(gòu)調(diào)整,人均稻米消費(fèi)量逐漸減少。雖人口政策調(diào)整效果開始顯現(xiàn),但實(shí)際終端需求相對穩(wěn)定,難以出現(xiàn)井噴式增長。供給端看,粳稻托市價(jià)格高企使其種植面積擴(kuò)大、產(chǎn)量增加,而消費(fèi)端,粳稻需求增長不大,多數(shù)粳稻進(jìn)入了政策性庫存。

三、最低收購價(jià)政策

水稻作為我國第一大糧食消費(fèi)品種,其供求狀況直接關(guān)系到國家的糧食安全和社會穩(wěn)定,因此,政府對稻谷高度關(guān)注,政策調(diào)控力度大。而稻谷政策的出臺也直接影響了水稻的供給,從而影響了水稻的價(jià)格。目前我國和水稻相關(guān)的政策主要是最低收購價(jià)政策。

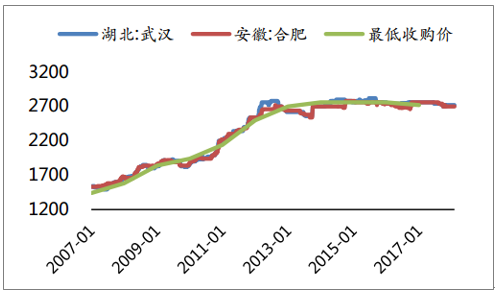

最低收購價(jià)的確定和糧食生產(chǎn)成本密切相關(guān)。2005至2007年稻谷最低收購價(jià)分別為:早秈稻0.70元/斤,中晚秈稻0.72元/斤,粳稻0.75元/斤。自2007年起因水稻種植成本不斷上升,國家連續(xù)多年調(diào)高最低收購價(jià),2014年三種水稻的最低收購價(jià)均達(dá)到歷史最高水平,分別是早秈稻1.35元/斤,中晚秈稻1.38元/斤,粳稻1.55元/斤。

各品種水稻每畝總成本(單位:元)

數(shù)據(jù)來源:公開資料整理

最低收購價(jià)變化趨勢(單位:元/斤)

數(shù)據(jù)來源:公開資料整理

三等稻谷最低收購價(jià)(元/斤)

品種 | 早秈稻 | 中晚秈稻 | 粳稻 |

2004年 | 0.70 | 0.72 | 0.79 |

2005年 | 0.70 | 0.72 | 0.80 |

2006年 | 0.70 | 0.72 | 0.76 |

2007年 | 0.70 | 0.72 | 0.75 |

2008年 | 0.77 | 0.79 | 0.82 |

2009年 | 0.90 | 0.92 | 0.95 |

2010年 | 0.93 | 0.97 | 1.05 |

2011年 | 1.02 | 1.07 | 1.28 |

2012年 | 1.20 | 1.25 | 1.40 |

2013年 | 1.32 | 1.35 | 1.50 |

2014年 | 1.35 | 1.38 | 1.55 |

2015年 | 1.35 | 1.38 | 1.55 |

2016年 | 1.33 | 1.38 | 1.55 |

2017年 | 1.30 | 1.36 | 1.50 |

2018年 | 1.20 | 1.26 | 1.30 |

數(shù)據(jù)來源:公開資料整理

最低收購價(jià)穩(wěn)定了水稻收購價(jià)格。當(dāng)市場價(jià)格低于國家的最低收購價(jià)格時(shí),最低收購價(jià)執(zhí)行預(yù)案便會啟動,國家指定的政策執(zhí)行主體按照最低收購價(jià)入市收購糧食,因此主產(chǎn)區(qū)收購價(jià)多數(shù)情況下運(yùn)行在最低收購價(jià)之上或和最低收購價(jià)相同。

早秈稻最低收購價(jià)和主產(chǎn)區(qū)收購價(jià)(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

中晚秈稻最低收購價(jià)和主產(chǎn)區(qū)收購價(jià)(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

水稻臨儲拍賣成交慘淡,庫存高企。2011年起,由于國家不斷提高最低收購價(jià),水稻種植面積小幅增加,產(chǎn)量不斷增長,與此同時(shí),我國也從稻谷凈出口國轉(zhuǎn)變?yōu)閮暨M(jìn)口國,多方面原因?qū)е挛覈編齑娼陙磉B年增長,2017年我國稻谷期末庫存為14214.3萬噸。而最低收購價(jià)糧食由國家有關(guān)部門合理制定銷售底價(jià),通過全國糧食統(tǒng)一競價(jià)交易平臺公開競價(jià)銷售。儲存年限長使水稻品質(zhì)下降,且政策性拍賣起拍價(jià)偏高,近幾年水稻臨儲拍賣成交率普遍較低,成交慘淡。高庫存不僅浪費(fèi)財(cái)政資金,且浪費(fèi)糧食,水稻去庫存迫在眉睫。

水稻拍賣成交率(單位:%)

數(shù)據(jù)來源:公開資料整理

水稻庫存(單位:千噸)

數(shù)據(jù)來源:公開資料整理

四、水稻行業(yè)發(fā)展趨勢

1、進(jìn)出口形勢因需求而變,但對國內(nèi)市場影響小

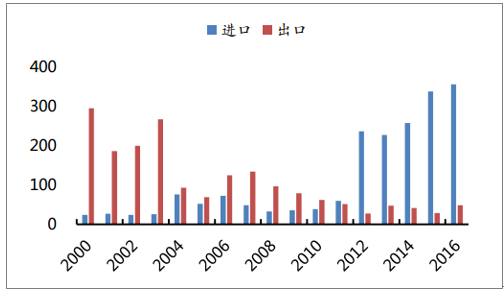

自2012年起我國稻米進(jìn)出口形勢發(fā)生改變,由凈出口變?yōu)閮暨M(jìn)口。從我國近幾年稻米進(jìn)出口量來看,稻米出口量顯著減小,而進(jìn)口量則從2012年起有明顯的增長,2012年大米進(jìn)口量從上年的58萬噸增長至235萬噸,增幅高達(dá)305%,而相應(yīng)的出口量卻較上年較少一半,中國從大米凈出口國轉(zhuǎn)為凈進(jìn)口國,并且這種情況一直延續(xù)至2016年。

我國稻米進(jìn)出口量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

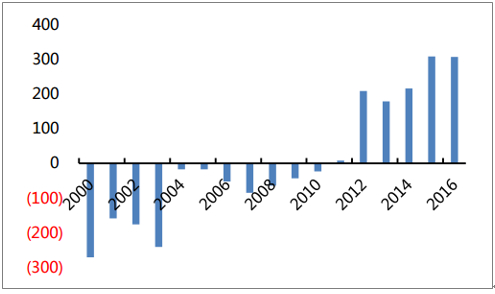

我國稻米凈進(jìn)口量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

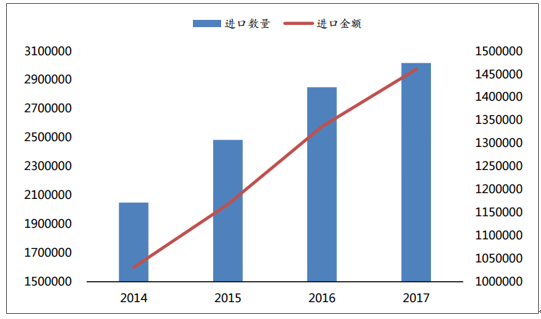

消費(fèi)升級,我國進(jìn)口精米數(shù)量和金額持續(xù)增長。近幾年由于我國人民生活收入增長,大米消費(fèi)習(xí)慣由“吃得飽”向“吃得好”轉(zhuǎn)變,我國精米進(jìn)口數(shù)量持續(xù)增長。泰國香米、日本越光米等因米質(zhì)好,口感細(xì)膩,大多直接進(jìn)行銷售,占領(lǐng)我國高端米市場。

進(jìn)口精米數(shù)量(左軸,單位:噸)和金額(右軸,單位:千美元)

數(shù)據(jù)來源:公開資料整理

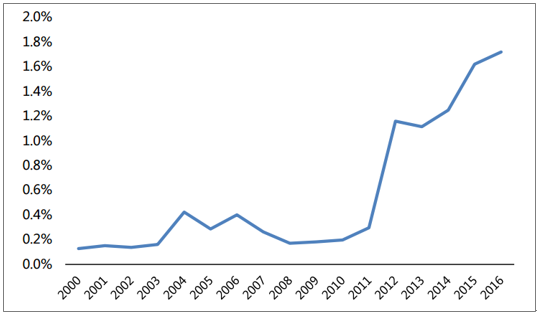

進(jìn)口增長但占比仍小,對國內(nèi)市場影響不大。由于國內(nèi)外大米價(jià)差擴(kuò)大、人們消費(fèi)升級等原因,我國稻米進(jìn)口數(shù)量顯著增加,但進(jìn)口稻米數(shù)量占稻谷總產(chǎn)量比重仍很低,根據(jù)海關(guān)總署的數(shù)據(jù),2016年進(jìn)口稻米占稻谷總產(chǎn)量比重的1.72%,不足2%。且我國實(shí)行大米進(jìn)口關(guān)稅配額制,在配額范圍內(nèi),進(jìn)口大米只需要征收較低的關(guān)稅,但如果在配額外,則在征收較高關(guān)稅的同時(shí),還要征收一部分增值稅,故相較配額外的大米,國內(nèi)生產(chǎn)的大米還是具有一定競爭力的,進(jìn)口大米對我國國內(nèi)市場影響不大。

進(jìn)口稻米數(shù)量/稻谷總產(chǎn)量

數(shù)據(jù)來源:公開資料整理

2、水稻去庫存加速,最低收購價(jià)全面下跌

2018年水稻最低收購價(jià)全面下跌。根據(jù)國家發(fā)展和改革委員會發(fā)布的通知,2018年國家繼續(xù)再稻谷主產(chǎn)區(qū)實(shí)行最低收購價(jià)政策并進(jìn)一步完善,增強(qiáng)政策靈活性和彈性,合理調(diào)整最低收購價(jià)水平,同步建立補(bǔ)貼機(jī)制,積極穩(wěn)妥推進(jìn)糧食收儲制度和價(jià)格形成機(jī)制改革。綜合考慮糧食生產(chǎn)成本、市場供求、國內(nèi)外市場價(jià)格和產(chǎn)業(yè)發(fā)展等因素后,2018年生產(chǎn)的早秈稻(三等,下同)、中晚秈稻和粳稻最低收購價(jià)分別為每50公斤120元、126元和130元,比2017年分別下調(diào)10元、10元和20元。

2018年和2017年水稻最低收購價(jià)比較(單位:元/50公斤)

年份 | 早秈稻 | 中晚秈稻 | 粳稻 |

2018年 | 120 | 126 | 130 |

2017年 | 130 | 136 | 150 |

差額 | -10 | -10 | -20 |

數(shù)據(jù)來源:公開資料整理

五、水稻種子市場供需預(yù)測

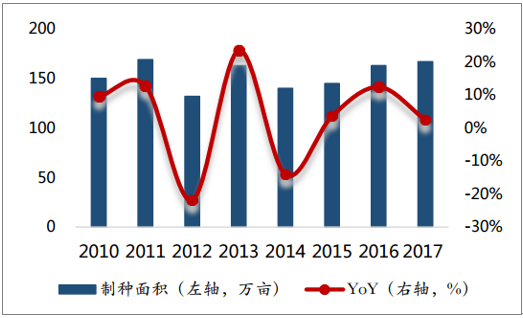

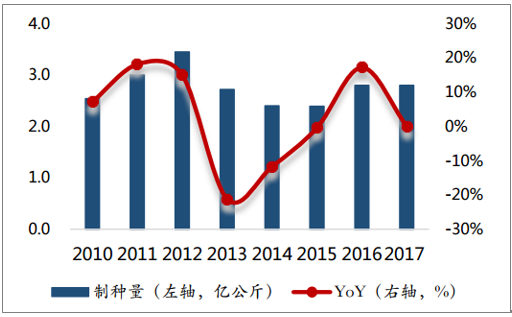

2017年雜交水稻制種面積約167萬畝,同比增幅2.5%,預(yù)計(jì)17年雜交水稻種子總制種量約2.8億公斤,與16年制種量持平,供給居高不下。

雜交稻制種面積持續(xù)上升

數(shù)據(jù)來源:公開資料整理

雜交稻制種量居高不下

數(shù)據(jù)來源:公開資料整理

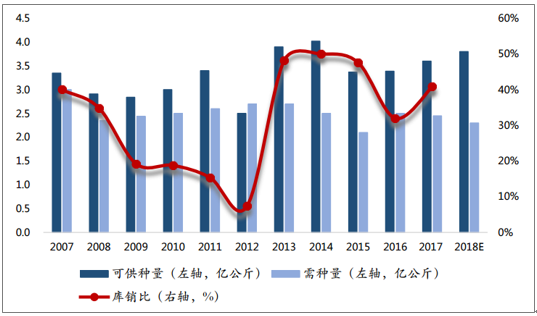

政策性調(diào)減帶來需求端收縮。隨著農(nóng)業(yè)部對水稻種植面積的政策性調(diào)減,預(yù)計(jì)2018年水稻種植面積將出現(xiàn)下滑,對雜交水稻種子需求也將出現(xiàn)相應(yīng)下滑。供給端居高不下,需求端出現(xiàn)下滑,總體來看,預(yù)計(jì)雜交水稻種子供需在18年將進(jìn)一步惡化。

雜交水稻種子供需預(yù)計(jì)將進(jìn)一步惡化

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國雜交水稻種子行業(yè)市場競爭現(xiàn)狀及發(fā)展趨向研判報(bào)告

《2026-2032年中國雜交水稻種子行業(yè)市場競爭現(xiàn)狀及發(fā)展趨向研判報(bào)告》共九章,包含中國雜交水稻種子行業(yè)技術(shù)發(fā)展分析,2026-2032年中國雜交水稻種子行業(yè)發(fā)展前景預(yù)測分析,2026-2032年中國雜交水稻種子行業(yè)投資機(jī)會與投資風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國水稻種子行業(yè)重點(diǎn)企業(yè)對比分析:隆平高科vs神農(nóng)科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國雜交水稻種子行業(yè)生產(chǎn)情況及價(jià)格分析:制種面積延續(xù)下降態(tài)勢[圖]](http://img.chyxx.com/2021/08/U8380XX4S8_m.jpg?x-oss-process=style/w320)