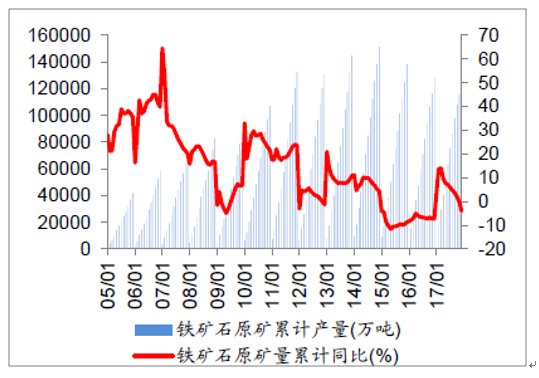

(一)鐵礦石累計產量同比降4.02%、增速環比下降3.83%,2017年1-12月份,我國鐵礦石原礦累計產量為12.29億噸,同比下降4.02%,增速環比下降3.83個百分點;2017年12月,我國鐵礦石原礦當月產量為1.09億噸,同比下降8.51個百分點(更新至2017年12月)。2018年1月份,鐵礦砂及其精礦累計進口量為1.00億噸,同比增加9.07%,增速環比上升4.13個百分點;2018年1月份,鐵礦砂及其精礦當月進口量為1.00億噸,同比增長9.07%,增速環比上升14.48個百分點。2月海外鐵礦石發貨量降幅明顯,鐵礦石港口庫存升幅明顯。2018年3月,進入需求旺季,節后檢修高爐陸續恢復生產,華北地區采暖季限產將于3月15日或31日結束,但限產產能時滯效應及環保限產政策加碼迫使鋼廠需求釋放不及預期,綜上而言,預計3月份鐵礦石進口量將有所回升。就鐵礦石產量而言,一季度處于四大礦山礦石發運量低谷期,鐵礦石供應量穩中趨弱。

1-12月份鐵礦石原礦累計產量同比增速降幅明顯

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鐵礦石市場競爭現狀及市場前景預測報告》

2018 年1 月份鐵礦砂累計進口量同比增速升幅明顯

資料來源:公開資料整理

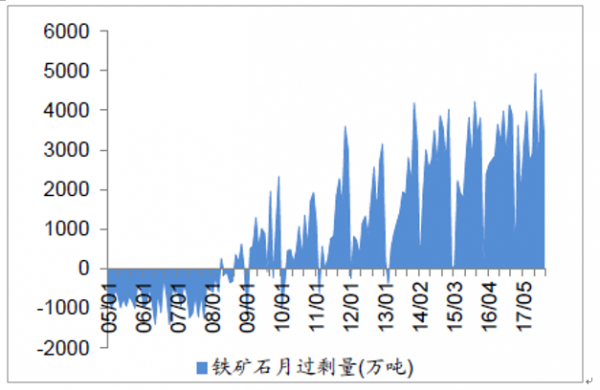

(二)12 月單月鐵礦石過剩壓力有所緩解,進口礦港口庫存月環比升幅明顯

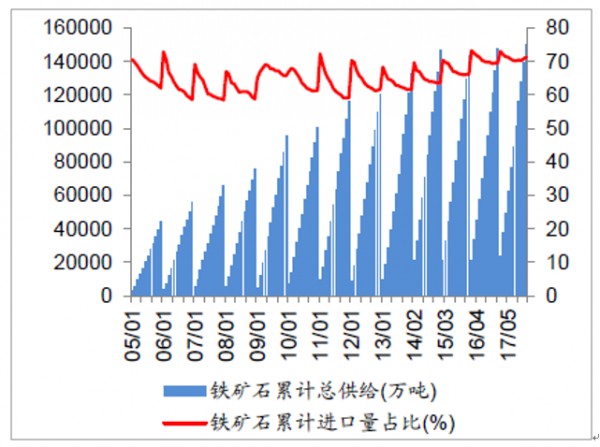

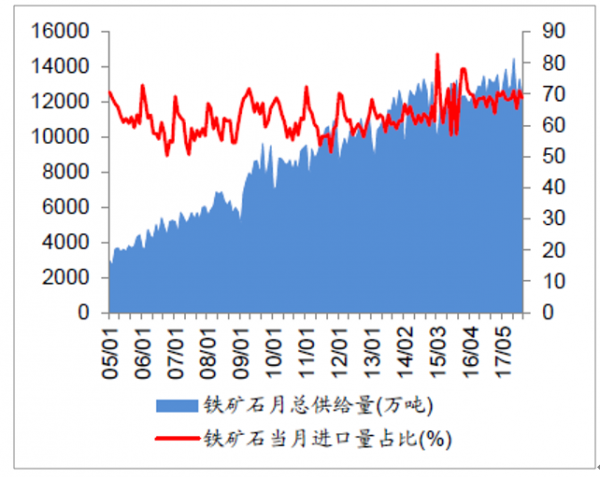

鐵礦石原礦產量增速的提高,使得進口鐵礦石和國產鐵礦石的價差減小,進口鐵礦石的價格優勢逐漸消失,我國從2011年開始出現國產礦替代進口礦的趨勢。將我國鐵礦石原礦產量按照一定比例折算成鐵精粉以后測算,2017年1-12月鐵礦石累計進口量占鐵礦石供應量的比例為71.36%,環比上升0.48個百分點;2017年12月鐵礦石當月進口量占鐵礦石供應量的比例為68.71%,環比下降2.36個百分點(更新至2017年12月)。3月2日,進口鐵礦石港口庫存15,956.20萬噸,同比上升21.19%,周環比上升1.31%。

2017年12月鐵礦石過剩量為3490.74萬噸,環比下降1029.63萬噸,同比下降398.03萬噸,過剩壓力有所緩解(更新至2017年12月)。主要因為北方陸續開始供暖,部分鋼廠高爐承擔供暖任務,而使高爐開工率小幅回升,從而導致鐵礦石需求量增加。

2月份,高爐開工率維持低位;2018年2月1日-2月28日,海外鐵礦石發貨量降至8645.5萬噸,降幅明顯,內礦產能利用率升幅明顯,港口庫存升至1.60億噸,創歷史新高。3月份,天氣回暖、需求顯著復蘇,鋼廠高爐開工率回升,鋼廠的原材料補庫需求將有所上升,預計鐵礦石港口庫存震蕩走低。

1-12月份鐵礦石累計進口量占比微幅上升

資料來源:公開資料整理

12 月份鐵礦石月進口量占比降幅明顯

資料來源:公開資料整理

2017年12月份鐵礦石過剩量為3490.74萬噸

資料來源:公開資料整理

2 月份進口礦港口庫存環比持續回升

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告

《2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告》共十三章,包含鐵礦石行業投資機會與風險,鐵礦石行業投資戰略研究,中國鐵礦石行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢