(一)醫藥制造行業發展狀況

1、全球醫藥行業現狀

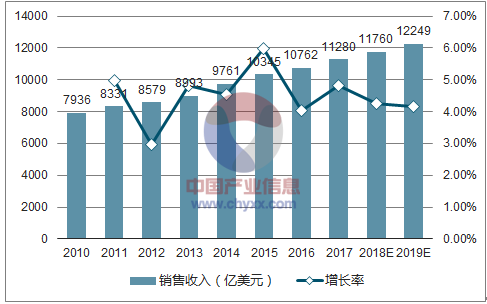

隨著全球經濟的穩步發展、人口總量的持續增長、老齡化程度的不斷加劇以及民眾健康意識的不斷增強, 新興國家城市化建設的推進和各國醫療保障體制的不斷完善, 全球藥品市場呈持續增長趨勢。 據 IMS Health 的統計數據, 2010-2016年,全球藥品市場銷售總額由 7,936 億美元增長至 10,762 億美元,年均復合增長率約 4.45%,高于同期全球經濟增長速度,該機構預測到 2019 年,年均復合增長率將保持在 4%-7%之間。未來幾年, 隨著大量創新藥的專利保護不斷到期, 創新藥研發成本不斷上升,以及各國政府對醫療費用支出的總量控制, 藥品市場規模及增速出現明顯的地區差異。歐美日等發達國家和地區占市場很大份額,但增速將放緩至 1%-4%,而以中國、印度、俄羅斯為代表的新興市場發展速度要顯著高于發達國家,預計年均復合增長率可達 8%-11%。隨著重磅藥物專利到期的陸續到來,仿制藥市場將得到極大的發展, 很多大型醫藥公司紛紛轉型到仿制藥行業, 競爭將進一步加劇。

2010-2019E 年世界藥品市場規模及增長情況

資料來源:公開資料整理

2、我國醫藥行業現狀

(1)工業規模以上醫藥企業收入及利潤總額穩步增長

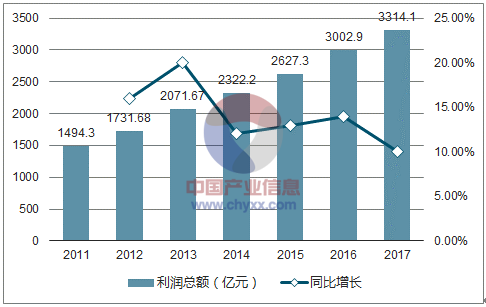

近年來,我國工業規模以上醫藥企業收入及利潤總額穩步增長。 2017 年,我國工業規模以上醫藥企業實現主營業務收入 28,185.50 億元,同比增長 12.50%,較上年提升2.8個百分點,高于全國工業增速1.4 個百分點;實現利潤總額3,314.10億元,同比增長 17.80%,相比上年提升 3.9 個百分點,與全國工業增速相當。我國醫藥行業發展態勢良好。

2011-2017年我國規模以上醫藥企業收入及利潤情況

資料來源:公開資料整理

近年來,我國醫藥行業盈利能力趨于穩定, 2017 年我國醫藥行業毛利率達32.41%,與上年相比提升 3 個百分點,醫藥行業銷售利潤率達到 11.76%,與上年相比提升 1 個百分點。

(2)醫藥終端市場總規模持續增長并逐漸企穩

2017 上半年我國藥品終端市場的 3 大終端 6 大市場藥品銷售總規模為 8,037 億,同比增長 7.8%。其中公立醫院終端市場份額最大,占比為 68.1%,其次為零售藥店終端市場份額,占比為 22.5%。近年來,我國醫藥行業總規模逐年增長,增幅趨向穩定。

2011 年-2017 年 6 月三大終端藥品銷售總規模及增長情況

資料來源:公開資料整理

3、驅動我國醫藥行業發展的主要因素

我國醫藥行業的發展主要受惠于我國社會在衛生領域投入的不斷增長。隨著人民生活水平的提高、公共衛生投入的加大以及人口老齡化的提高,近十年來我國衛生總費用呈持續增長態勢。近十年來,我國全國衛生總費用由 2005 年的 8,659.91 億元增加到 2016 年的 46,344.88 億元,增加了 435.17%,年均復合增長率達 15.84%,保持了較快的增速。

驅動我國醫藥行業快速發展的因素主要有以下幾方面:

居民收入水平的提高和對健康的日益重視使醫療衛生需求大幅增加自改革開放以來我國經濟持續快速增長,居民收入水平得到顯著提高,人均收入水平躍居中等發達國家水平。 2005 年至 2017 年,我國城鎮居民人均可支配收入由 10,493 元增長至 36,396 元; 2013 年至 2017 年,我國農村居民人均可支配收入由 9,429 元增長至 13,432 元。 2017 年,我國城鎮居民人均可支配收入和農村居民人均可支配收入分別同比增長 8.27%、 8.65%,呈持續增長態勢。居民收入水平的提高,使人民生活水平顯著改善,對健康問題變得日益重視,對醫療衛生的需求相應增加。

2005-2017 年我國城鎮與農村居民人均可支配收入增長情況

資料來源:公開資料整理

(2)政府逐步加大對醫療衛生的投入

隨著我國國民經濟的持續發展、政府財政實力的不斷增強,近十年以來,政府不斷加大對醫療衛生領域的投入。自 20 世紀 90 年代初期開始醫療保障體系改革以來,我國陸續建立起城鎮居民基本醫療制度和新型農村合作醫療制度,參保人數和標準逐漸提高,截至 2016 年底,我國職工醫保、城鎮居民醫保和新農合參保人數合計超過 13 億。 2005 年至2016 年,我國政府衛生支出及占全國衛生總費用的比重穩步上升,政府衛生支出由 2005 年的 1,552.53 億元,增加到 2015 年的 13,910.31 億元,政府衛生支出持續保持 10%以上增長,政府衛生支出占全國衛生總費用的比重也由 2005 年的17.93%提升到 2016 年的 30.01%。

(3)人口自然增長、社會老齡化、疾病譜變遷帶來的醫療需求增長

我國人口近三十年來持續增長,由 1982 年的 10.2 億增長到 2017 年的 13.9億,其中 65 歲以上人口由 1982 年的 0.5 億增加到 2016 年的 1.49 億,占總人口的比例也持續上升。 2015-2020 年將是我國人口老齡化高速增長期。預計到 2020年,我國 60歲以上人口將達到2.5 億, 2025 年將達到3億,成為超老年型國家。受人口老齡化、居民飲食結構變化、環境污染加劇等因素的影響,近幾十年來我國居民的疾病譜出現了從傳染性疾病向慢性非傳染性疾病轉變的趨勢,心腦血管疾病、呼吸系統疾病、內分泌系統疾病和惡性腫瘤等疾病的發病率呈現明顯的上升趨勢,而高血壓、糖尿病、惡性腫瘤等疾病出現低齡化趨勢,這些都成為推動醫藥市場增長的重要因素。

(二)行業利潤水平的變動趨勢及變動原因

受我國醫藥市場需求推動影響,我國醫藥制造業利潤水平不斷上升。2011 年至 2017 年我國醫藥制造業利潤總額由 1,494.30 億元上升至 3,314.10 億元。由于我國醫藥行業近幾年處于快速發展階段,行業進入門檻較高,我國醫藥制造業銷售利潤率水平保持穩定并略有上升。

2011 年-2017 年我國醫藥制造業利潤總額情況

資料來源:公開資料整理

2011 年以來我國醫藥制造業銷售利潤率水平

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國醫藥制造市場競爭格局及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥制造行業市場發展態勢及前景戰略研判報告

《2026-2032年中國醫藥制造行業市場發展態勢及前景戰略研判報告》共十三章,包含醫藥制造企業綜合評價,國內醫藥制造業標桿企業競爭力分析,2026-2032年中國醫藥制造企業產銷模式渠道競爭力提升對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢