產能沖擊減弱,競爭格局優化。近年來華東幾乎沒有新增產能,并且經過多年整合,供需格局較為穩定。其次,環保限產在當前“綠水青山就是金山銀山”政策思路下,具備更長的持續性和約束力度,而非2010 年限電帶來的供給脈沖式收縮。在當前產能新增大幅放緩的背景下,行業將長期處于存量博弈之中,競爭格局將會持續優化。

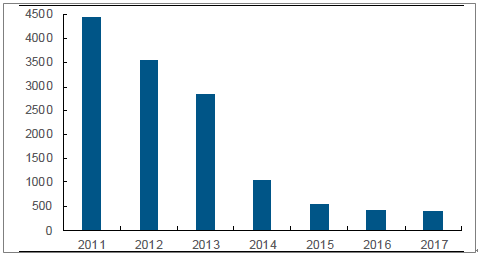

2011 年為華東新型干法熟料產能投產高峰(萬噸)

資料來源:公開資料整理

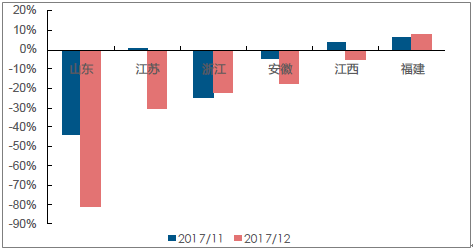

2017 年11、12 月華東主要省份熟料產量增速出現較明顯下滑

資料來源:公開資料整理

全國熟料產能利用率走勢

資料來源:公開資料整理

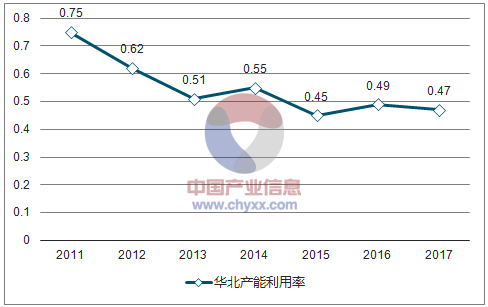

華北熟料產能利用率走勢

資料來源:公開資料整理

東北熟料產能利用率走勢

資料來源:公開資料整理

華東熟料產能利用率走勢

資料來源:公開資料整理

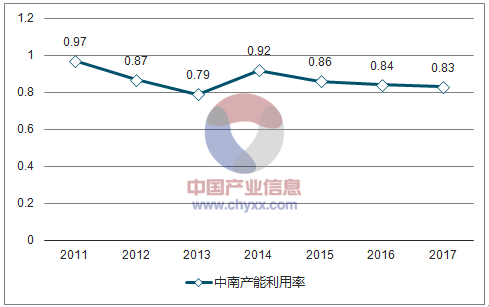

中南熟料產能利用率走勢

資料來源:公開資料整理

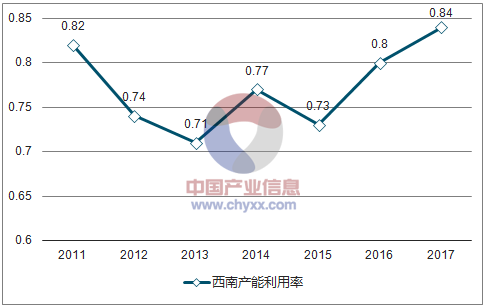

西南熟料產能利用率走勢

資料來源:公開資料整理

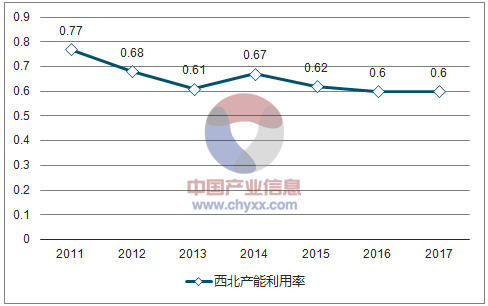

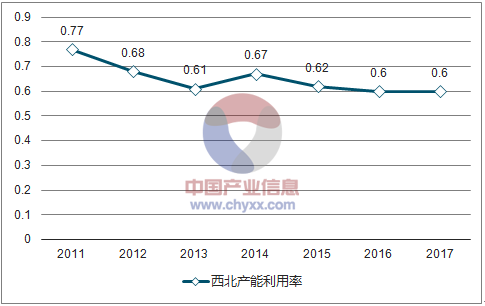

西北熟料產能利用率走勢

資料來源:公開資料整理

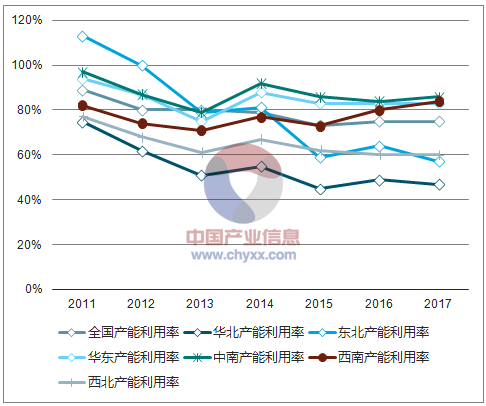

分區域熟料產能利用率:華東較高

資料來源:公開資料整理

本文采編:CY315

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢