一、中國水泥行業需求情況:2018 年地產需求有支撐,華東需求平穩,供給持續受限

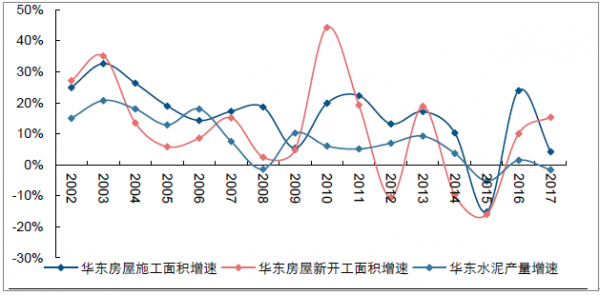

華東市場需求始終延續穩定增長局面。過去15 年期間,基本僅2015 年需求出現較明顯負增長。同時,從下游看,無論是地產新開工還是施工面積增速始終維持較樂觀水平,同時區域城際公路、軌道交通、道橋建設等項目仍然較為充足。展望2018 年,在地產較低庫存水平下,開發商存在較強的推盤動力,進而對水泥需求產生一定支撐。

華東需求增速與地產施工面積、新開工面積增速趨勢一致

資料來源:公開資料整理

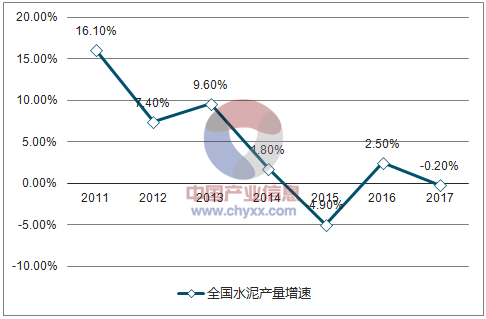

全國水泥產量增速

資料來源:公開資料整理

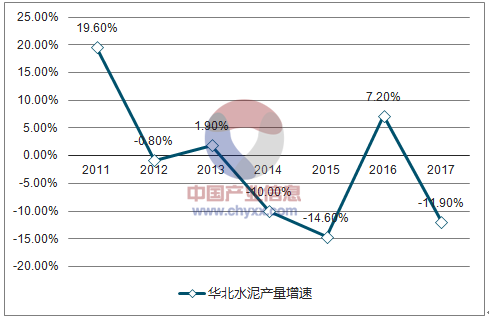

華北水泥產量增速

資料來源:公開資料整理

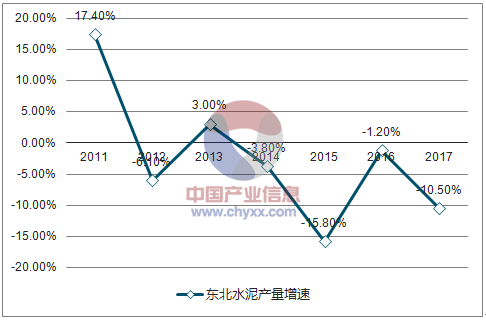

東北水泥產量增速

資料來源:公開資料整理

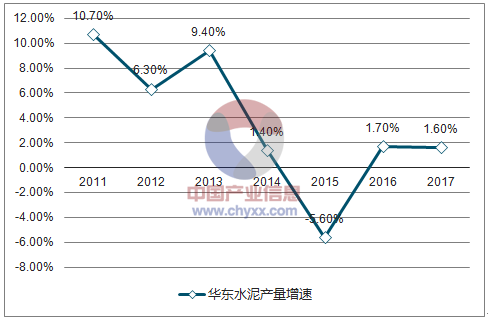

華東水泥產量增速

資料來源:公開資料整理

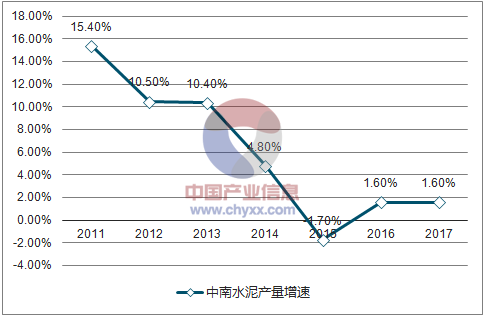

中南水泥產量增速

資料來源:公開資料整理

西南水泥產量增速

資料來源:公開資料整理

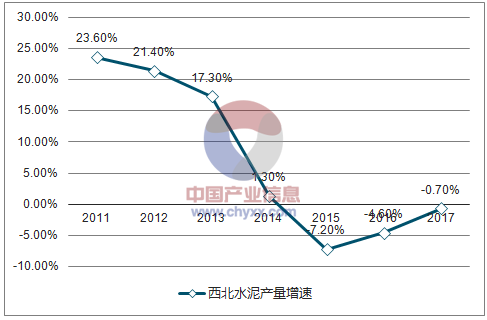

西北水泥產量增速

資料來源:公開資料整理

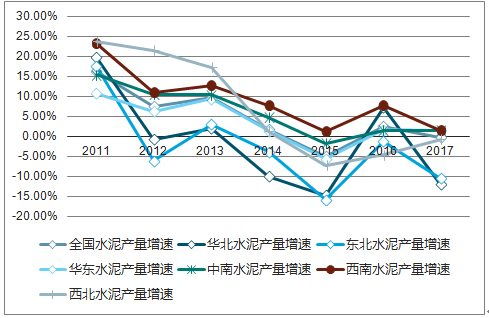

全國各區水泥市場增速走勢對比分析

資料來源:公開資料整理

二、中國水泥行業供給情況:存量博弈,約束持續

產能沖擊減弱,競爭格局優化。近年來華東幾乎沒有新增產能,并且經過多年整合,供需格局較為穩定。其次,環保限產在當前“綠水青山就是金山銀山”政策思路下,具備更長的持續性和約束力度,而非2010 年限電帶來的供給脈沖式收縮。在當前產能新增大幅放緩的背景下,行業將長期處于存量博弈之中,競爭格局將會持續優化。

2011 年為華東新型干法熟料產能投產高峰(萬噸)

資料來源:公開資料整理

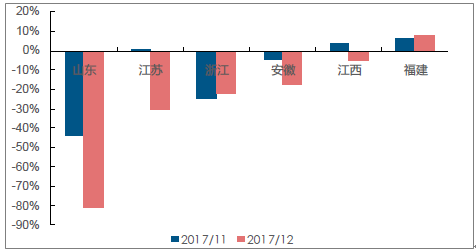

2017 年11、12 月華東主要省份熟料產量增速出現較明顯下滑

資料來源:公開資料整理

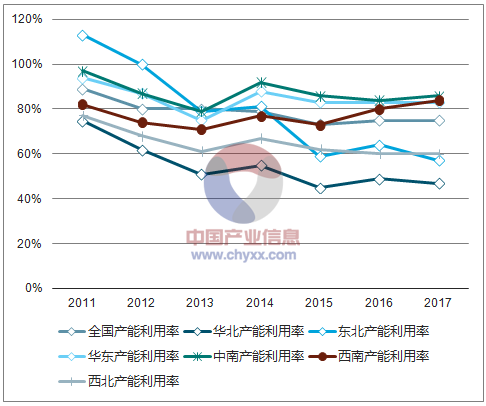

全國熟料產能利用率走勢

資料來源:公開資料整理

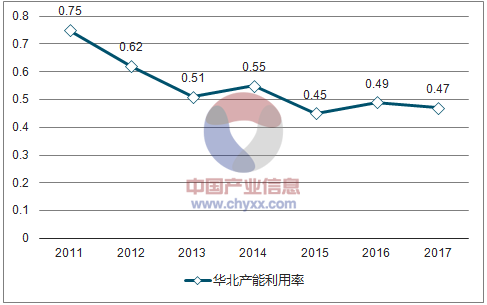

華北熟料產能利用率走勢

資料來源:公開資料整理

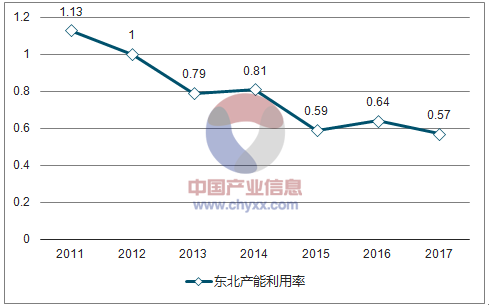

東北熟料產能利用率走勢

資料來源:公開資料整理

華東熟料產能利用率走勢

資料來源:公開資料整理

中南熟料產能利用率走勢

資料來源:公開資料整理

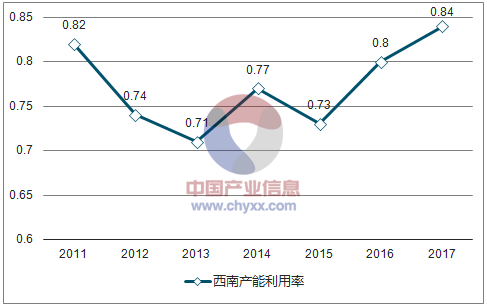

西南熟料產能利用率走勢

資料來源:公開資料整理

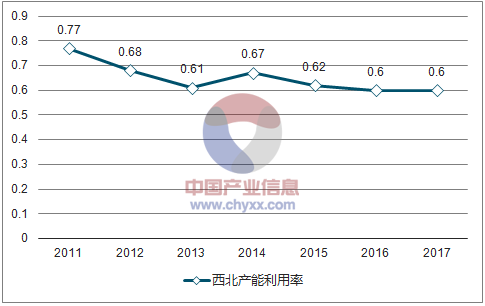

西北熟料產能利用率走勢

資料來源:公開資料整理

分區域熟料產能利用率:華東較高

資料來源:公開資料整理

三、中國水泥行業競爭格局:秩序優化,大企業更受益

1、熟料資源屬性強化,利潤分配流向改變

首先,取消32.5R 水泥有望強化大企業的定價能力。由于產品質量和規范監管等加強,32.5R 水泥退出有望在2018 年得到執行,此前依靠摻雜大量混合材生產32.5R 水泥而賺取利潤的獨立粉磨站,必須轉向生產熟料占比更高的高標水泥。一方面,熟料成本占比提升將導致其生產成本顯著提升,進而原有利潤空間被極大擠壓;另一方面,熟料資源往往掌握在大企業手中,進而大企業的定價力或得到強化。

其次,礦山整治行動的鋪開有望推動上游原材料企業洗牌,資源型企業將受益。我國目前約有石灰石礦山6000 余處,大多數為民采民用。2017 年,國土資源部等六部委制定了《關于加快建設綠色礦山的實施意見》,從生產運輸、治理修復、環保水平等方面提出了更高要求,這一過程中必將帶來礦山資源的進一步洗牌,通過外購石灰石的部分小企業或將面臨原材料采購成本提高、甚至無法正常采購的風險;大企業或擁有石灰石資源較為充足的企業,將在資源整治的浪潮中再次受益。基于此,熟料的資源屬性會得到進一步強化,水泥鏈條的利潤分配也會更多流向熟料環節。

取消32.5R 帶來的熟料需求增量為4.4-13.1%

熟料減少量

2016年水泥產量(億噸) | 24 |

P.C32.5R占比 | 50% |

P.C32.5R產量(億噸) | 12 |

熟料占水泥的用量占比 | 50% |

對應熟料需求(億噸) | 6 |

資料來源:公開資料整理

熟料增加量

熟料增加量 | 等量替換 | 同等強度替換(海螺標準) |

相對于32.5R的消耗系數 | 1 | 0.85 |

對應水泥需求(億噸) | 12.0 | 10.2 |

熟料占水泥的用量占比 | 65% | 65% |

對應熟料需求(億噸) | 7.8 | 6.6 |

新增熟料需求(億噸) | 1.8 | 0.6 |

需求增幅 | 13.1% | 4.4% |

資料來源:公開資料整理

2、由競爭走向競合,競爭秩序優化

水泥行業由于運輸半徑影響,區域性明顯,區域大企業對水泥價格影響較大,因此大企業主導的競爭格局對于市場價格體系影響較為顯著。2014-2015 年,在需求下滑背景下,大企業為擴大份額,行業存在一定價格競爭,進而放大了需求下滑帶來的價格下行風險;

目前,隨著行業盈利回暖,大企業的定價策略也在悄然發生變化,逐步從競爭走向競合,利潤替代份額成為企業經營的更重要目標。同時,在生產和銷售策略上大企業也趨于理性,如減少熟料外銷,淡季控制生產節奏等,整體看行業經營秩序得到明顯優化。

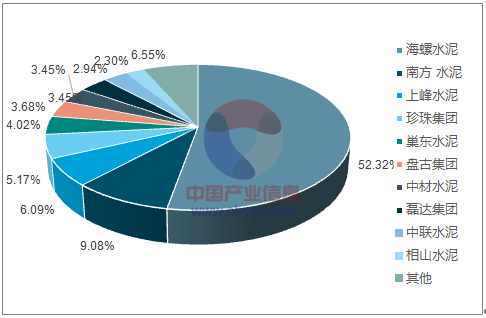

安徽市場熟料產能集中度:上峰居區域第三

資料來源:公開資料整理

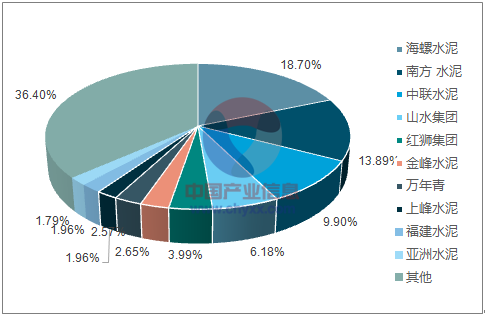

華東市場熟料產能集中度:上峰居區域第八

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢