一、近五成受訪者無法接受銀行理財虧損

經過十多年的快速發展,我國銀行理財市場規模已近30萬億,占據中國資管市場頭把交椅。

超過六成的投資者對所購買理財的產品投向關注度不夠、近五成受訪者無法接受銀行理財虧損。銀行作為理財產品的管理者,理財經理在銷售產品過程中對風險的揭示還稍顯不足,甚至極個別的銀行理財經理并未嚴格遵循“專區雙錄”。

近八成受訪投資者購買過銀行理財

近年來,國民理財意識已逐漸覺醒,從過去僅僅依賴于銀行存款開始轉變為主動尋找為財富保值增值的渠道。銀行理財產品因為其投資簡單、收益穩健而備受個人投資者喜愛。

投資者對于銀行理財的認知度也在逐步提高。在受訪人群中,對銀行理財完全不了解的投資者僅占4%左右,而超過72%的投資者均有過購買銀行理財產品的經歷。

受訪者對銀行理財的了解狀況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國銀行理財市場專項調研及發展趨勢研究報告》

具體來看,不同年齡階段的投資者對銀行理財的認知度也在上升。南都記者調研發現,除了20歲以下年齡段的受訪者購買銀行理財的比例在50%以下以外,其他各年齡段的受訪者購買銀行理財的比例都接近或者超過70%。

其中,50歲以上年齡段的受訪者雖然樣本量較少,不具有代表性,但是購買銀行理財的意愿更高。南都記者分析認為,在這個年齡階段的投資者更加注重資產的安全性,更傾向于風險低、收益穩健的銀行理財產品。

事實上,大多數投資者均傾向于購買低風險的銀行理財,南都記者調研發現,傾向于購買保本型理財的達到82%,只有不到12%的受訪者傾向于購買非保本浮動收益型理財。而在理財產品的期限上,3-6個月的中短期理財更受投資者歡迎。

傾向于購買銀行理財的類型

資料來源:公開資料整理

隨著移動互聯等新興技術的發展,購買理財的渠道也逐漸由線下向線上轉移。手機銀行和網銀正成為投資者購買銀行理財的主要渠道,占比達到62.46%。在和銀行業內人士的訪談中也了解到,目前各家商業銀行都在加大以手機銀行為代表的移動金融資源的投入

傾向于購買銀行理財渠道

資料來源:公開資料整理

二、近半數受訪者無法接受銀行理財虧損

雖然各家銀行在其銀行理財產品的風險提示書上或者宣傳頁上都會標注一欄“理財非存款、產品有風險、投資需謹慎”的字樣,但是在目前預期收益率型銀行理財產品“剛性兌付”已經深入人心的背景下,要想打破剛兌,投資者對銀行理財產品的風險認識情況到底如何顯得尤為重要。

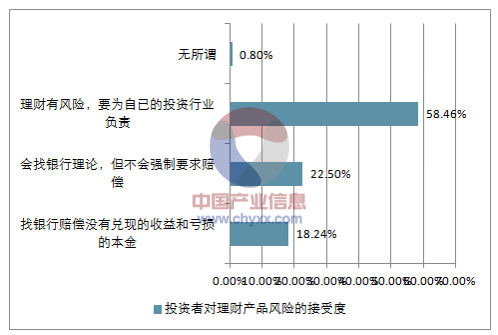

南都記者調研發現,投資者對銀行理財產品的認識在不斷加強,除了關注產品的收益高低以外,對產品的風險也愈加關注。但是在對投資風險的接受上,雖然超過一半的投資者愿意接受自己的投資行為帶來的投資結果,但是仍有接近一半的投資者還無法接受所投資的銀行理財無法達到預期收益甚至出現本金虧損。

“打破剛兌”也就意味著投資者需要自行承擔投資風險,而銀行理財產品的投向也影響著投資風險的大小,但是在南都記者調研中,有超過六成的投資者對所購買理財的產品投向關注度并不夠。

投資者對理財產品風險的接受度

資料來源:公開資料整理

從投資者角度來看,破除剛性兌付,在投資者教育上還任重道遠,亟須通過多種渠道深入普及“買者自負、賣者盡責”的投資理念,使得投資者培育起風險自擔意識,提升風險判斷能力。

銀行理財經理對產品風險提示稍顯不足“理財有風險,投資需謹慎”的原則是對投資理財所面臨風險的最佳詮釋,銀行理財經理在為客戶制定理財規劃或者理財建議時,必須揭示其中的風險。通過提示理財相關風險讓客戶了解和區分不同產品和理財方案的風險特征,尤其是讓客戶理解“買者自負”的基本原則。

在針對銀行理財經理的調研結果顯示,客戶在咨詢或購買銀行理財時,除了產品基本信息外,超過八成的銀行理財經理會主動推薦與客戶風險等級相匹配產品,超過6成的理財經理會主動介紹產品的渠道來源、產品投向,以及產品到期可能獲取的最低收益和可能存在的風險等信息。

但是在針對銀行理財投資者的風險認知度的同題問卷調查中,僅有三成左右的受訪者表示理財經理會主動介紹產品的風險等級,五成的受訪者表示會主動介紹可能獲取的最低收益和可能存在的風險。

此外,為了規范理財經理的銷售行為而出臺的“專區雙錄”政策,雖然絕大多數的受訪理財經理都能夠嚴格按照規定執行,但是仍有個別不規范的行為出現,雙錄工作成了走形式。

三、亟須加強培育投資者風險管理意識

個人理財業務的迅速膨脹在給商業銀行帶來巨大發展機遇和良好經營收入的同時,其問題也在逐漸暴露出來。“零收益”、“負收益”理財產品的出現,引發了投資者對預期收益率型理財的質疑外,近兩年頻頻曝出的“飛單”案件更是引起了市場對理財產品自身風險的普遍關注。

而現有理財業務模式的風險在不斷累積,銀行理財業務轉型刻不容緩,“破除剛性兌付”更是迫在眉睫。南都記者在與銀行業內人士的訪談中也了解到,不少銀行已在為打破剛兌做準備。民生銀行個金部負責人就表示,目前該行積極響應監管政策,根據規定提前對理財產品的投資做出調整,加速推進理財產品轉型。

凈值化轉型是未來理財的趨勢,但是凈值型產品是將風險和收益全部過渡給投資者,要求投資者自主承擔投資風險,這對銀行理財資金端的客戶思維轉變提出了更高要求。

目前凈值型產品的接受度較低,受訪者在選擇購買銀行理財產品的類型時,傾向于購買凈值型理財的投資者僅占5.55%。

這也意味著銀行理財要想成功轉型,亟須培育投資者的風險管理意識,也要加強金融機構的風險管理。招商銀行廣州分行財富管理部負責人也表示,銀行應該加強資產管理及合規銷售管理,嚴格按資產類型進行風險分級,依照盡職原則,對客戶提示相關風險。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銀行理財產品行業市場競爭格局及前景戰略研判報告

《2025-2031年中國銀行理財產品行業市場競爭格局及前景戰略研判報告》共九章,包含中國銀行理財產品行業發行主體個案分析,中國銀行理財產品行業調查與設計分析,中國重點區域銀行理財產品行業投資潛力分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![銀行理財正在迎來一輪自購潮,規模節節走高,百億規模可期[圖]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)

![2020年中國銀行理財機構發展概況及未來五大發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210414131942.jpg?x-oss-process=style/w320)