我國基礎貨幣變化主要受外匯占款、財政存款和央行公開市場操作影響,大致公式:△基礎貨幣=△外匯占款+△公開市場操作+△(-)財政存款+△其他。我們看到,隨著我國加入WTO,凈出口增長帶動外匯占款對基礎貨幣的影響快速上升。08年金融危機后,隨著凈出口經濟占比回落,外匯占款對基礎貨幣的影響也逐漸走弱。2015年以來,央行公開市場操作開始決定基礎貨幣趨勢變化,而財政存款主導貨幣年內波動且影響增強。

外匯占款對基礎貨幣增長貢獻大幅下滑

數據來源:公開資料整理

基礎貨幣月度波動受財政存款變化主導

數據來源:公開資料整理

根據央行公布的金融機構信貸收支表,截至2018年1月底,我國政府存款總余額32.0萬億,占存款類金融機構所有存款余額18.3%;其中,存放央行財政存款約3.8萬億,占央行總負債10.7%,財政存款減少會直接增加基礎貨幣的投放。所以,財政存款是商業銀行體系重要資金來源,也是基礎貨幣重要影響因素。

商業銀行財政性存款主要為國庫定期存款,約1.1萬億。目前存放商業銀行財政性存款約1.3萬億。這部分財政性存款包含中央財政存款、地方財政存款、財政預算外存款和國庫定期存款。隨著國庫統一賬戶管理集中度上升,商業銀行的“中央財政存款、地方財政存款、財政預算外存款”大大減少,商業銀行財政性存款主要為國庫定期存款。根據《中資全國性大型銀行人民幣信貸收支表》和《中資全國性中小銀行人民幣信貸收支表》統計,商業銀行中國庫定期存款之和為1.1萬億,這說明存放商業銀行的“中央財政存款、地方財政存款、財政預算外存款”總和只有0.2萬億。

國庫定期存款主要為地方國庫定期存款,約0.9萬億。地方國庫定存占比大幅提高。商業銀行國庫定期存款又分為中央國庫的定期存款和地方國庫定期存款。中央國庫定期存款由央行與財政部操作,每次操作會在央行網站統一披露,wind有統計,雖然自2006年以來,中央國庫定期存款操作比價頻繁,但由于期限都較短,拉長周期后,到期抵消后,截至2018年1月,實際中央國庫定存只有0.2萬億。

地方國庫定存是各省財政部自行操作,沒有統一披露機制,根據商業銀行總國庫定存扣除中央國庫定存,可以得到地方國庫定存約為0.9萬億。事實上,由于中央國庫定存央行主導權較高,已經成為貨幣工具的一種,而地方國庫定存地方財政主導權較強,更多體現為對貨幣政策的擾動。隨著開展國庫定存的省份增加,地方國庫定存在整體財政性存款中占比越來越高,從2015年1月份的3.1%提高到2018年1月的18.7%,對貨幣政策的影響也在加大。

地方國庫定存對貨幣政策的影響在加大

數據來源:公開資料整理

財政存款和儲備貨幣同屬央行負債,其變化會影響貨幣政策。目前,我國由中國人民銀行(以下簡稱央行)經理國庫,并建立了以國庫集中收付為主要形式的國庫單一賬戶體系。這種體系下,財政存款是央行負債端重要組成部分(在我國央行資產負債表上科目為“政府存款”,見下表)。截至2018年1月底,我國央行總資產35.8萬億,總負債中“政府存款”3.8萬億,占央行總負債約10.7%。顯然,在這種體系下,財政支出、國庫定存等行為會降低“政府存款”余額,增加央行“儲備貨幣”下“其他存款性公司存款”,基礎貨幣投放增加。

央行資產負債表,2018年1月,政府存款3.8萬億,占央行總資產10.7%

項目 | 金額(億元) | 總負債占比 |

國外資產 | 220,677.0 | 61.7% |

外匯 | 214,833.2 | 60.0% |

貨幣黃金 | 2,541.5 | 0.7% |

其他國外資產 | 3,302.4 | 0.9% |

對政府債權 | 15,274.1 | 4.3% |

其中:中央政府 | 15,274.1 | 4.3% |

對其他存款性公司債權 | 97,888.5 | 27.4% |

對其他金融性公司債權 | 5,986.6 | 1.7% |

對非金融性部門債權 | 99.0 | 0.0% |

其他資產 | 17,874.9 | 5.0% |

總資產 | 357,800.2 | 100.0% |

儲備貨幣 | 307,499.3 | 85.9% |

貨幣發行 | 81,557.2 | 22.8% |

其他存款性公司存款 | 224,704.5 | 62.8% |

非金融機構存款 | 1,237.6 | 0.3% |

不計入儲備貨幣的金融性公司存款 | 4,492.6 | 1.3% |

發行債券 | - | 0.0% |

國外負債 | 1,024.7 | 0.3% |

政府存款 | 38,144.2 | 10.7% |

自有資金 | 219.8 | 0.1% |

其他負債 | 6,419.7 | 1.8% |

總負債 | 357,800.2 | 100.0% |

數據來源:公開資料整理

財政存款主要受公共財政收支、政府基金、國債籌資、地方債籌資四個因素影響,其中公共財政收支影響最大,而且受稅收和財政支出周期性的影響,財政存款也呈現出明顯的周期性,其中1、4、5、7、10月份為典型的財政存款增加月,3、9、12為典型財政存款減少月,而2、6、8、11月周期性特征不明顯。

財政存款呈現周期性波動上升趨勢

數據來源:公開資料整理

財政存款年內周期性波動性明顯

數據來源:公開資料整理

1、4、5、7、10月為財政存款增加月,3、9、12月為財政存款減少月

類別 | 平均值 | 方差/平均值 | 規律性判斷 |

10月份 | 14.6% | 2.1% | 增加月 |

4月份 | 14.0% | 1.8% | 增加月 |

7月份 | 12.6% | 2.6% | 增加月 |

1月份 | 10.7% | 3.5% | 增加月 |

5月份 | 8.7% | 3.8% | 增加月 |

2月份 | 0.0% | 2469.8% | 無明顯規律 |

11月份 | -1.5% | -24.7% | 無明顯規律 |

8月份 | -1.9% | -24.9% | 無明顯規律 |

6月份 | -2.6% | -15.2% | 無明顯規律 |

9月份 | -7.9% | -0.3% | 減小月 |

3月份 | -10.8% | -8.5% | 減小月 |

12月份 | -45.5% | -0.4% | 減小月 |

數據來源:公開資料整理

財政存款是一個時點存量數據,是預算內財政收支的結果。理論上,財政變化主要受財政收支(主要包括公共財政收支、政府性基金收支)、政府債券(國債和地方債)發行償還行為影響。

從歷史數據來看,月度“財政存款變動”的確與“財政凈收入+政府債券凈融資”呈現非常高的相關性。但我們也看到,2013年以來,財政存款和“財政凈收入+政府債券凈融資”之間的差異明顯擴大,主要原因在于地方政府債務審計和置換。

財政存款變化與“財政收支+政府債券凈融資”呈現較高相關性(萬億)

數據來源:公開資料整理

2015年以來,我國地方政府進行了大量債務置換,由于置換的地方債會形成政府債券凈融資但不會沉淀為財政存款,導致財政存款相對理論值系統性少增,根據我們測算,2015年到2017年財政存款存量實際值比理論值累計少8.6萬億。截至2017年底,我國地方政府非債券形式存在的債務余額為1.7萬億,隨著這部分債券到期和置換完成,地方政府債務對財政存款的干擾度預計會下降。可歸納規律是,非財政收入導致的財政存款增加會使財政存款相對于理論多增,如2013-2014年財政專戶清理。非預算內的財政支出或政府債券籌資會導致財政存款比理論值少增,如2007年特別國債發行,2015-2017地方政府債務置換。

2013年以來,月度財政存款變化與“財政收支+政府債券凈融資”誤差擴大(億元)

數據來源:公開資料整理

2015年以來,財政存款變化理論誤差源于地方政府債務置換(億元)

數據來源:公開資料整理

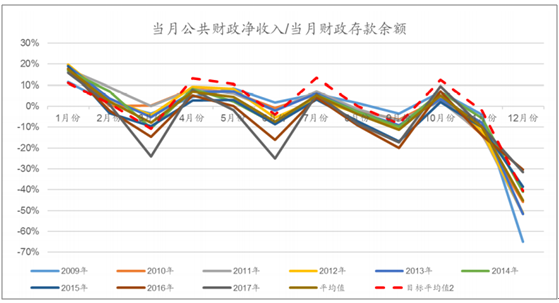

公共財政凈收入的影響不論是在幅度上還是周期規律上,其對財政存款影響最大,而政府基金凈收入對財政存款影響最小,主要原因在于政府基金預算實行以收定支,雖然收入額越來越大,但收支相抵后的凈收入差額較小,如2016、2017年政府基金累計凈收入僅為0.02和0.08萬億,與其他項相差很大,導致其影響重要性較低。

公共財政凈收入變化規律與財政存款最為匹配

數據來源:公開資料整理

公共財政凈收入表現為1、4、6、7、10為凈支出月,3、9、11、12為凈收入月

數據來源:公開資料整理

政府基金凈收入對財政存款影響較小

數據來源:公開資料整理

從特征來看,公共財政支出力度明顯年底大于年初,但是如果進一步看公共財政支出的月度分布變化趨勢,我們會發現,近年財政支出月度分布更加均衡,表現為第一季度支出占比逐步上升,從2009年的16.9%上升為2017年的22.6;第四季度支出占比逐步下降,從2009年的40.4%下降為25.3%,尤其是12月份支出占比,從2009年的25.9%下降為11.7%。這種趨勢一方面印證了近年政府通過盤活財政存量以應對經濟下行周期的努力,另一方面表明我國財政收支預測在季節性上也逐漸走向平衡化。另外,這種趨勢特征告訴我們后續對于財政支出的預測應該參考臨近年份的月度比率變化趨勢,而非均值。

近年公共財政支出明顯前移

數據來源:公開資料整理

12月份公共財政支出占比大幅下降

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)