1. 有機硅材料性能優異、用途廣泛

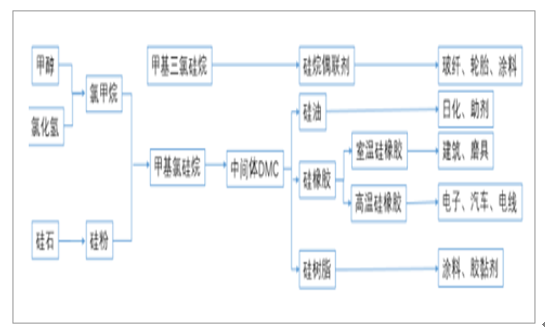

有機硅材料是國民經濟的重要基礎原料,其結構是主鏈由 Si-O 構成,側鏈通過 Si 與其他各種有機基團相連,因此其兼備了有機材料和無機材料的雙重特性。具有耐高低溫、耐老化、電氣絕緣、耐自氧、憎水、難燃、無毒無腐蝕和生理惰性等許多優異性能。有機硅分為單體和中間體。有機硅單體的主要原料為硅粉和氯甲烷。 甲基氯硅烷是最重要的有機硅單體,用量占有機硅單體總量的 90%以上,是整個有機硅工業的基礎和支柱;有機硅中間體主要為二甲基環硅氧烷混合環體(DMC)、硅醚(MM)、六甲基環三硅氧烷(D3)、八甲基環四硅氧烷(D4)、十甲基環五硅氧烷(D5)等硅氧烷系列產品。其中,硅氧烷是有機硅的重要中間體,其產銷情況最能表征有機硅產業的發展。 1 噸甲基氯硅烷約能生產 0.45 噸硅氧烷,國內統計中一般用 DMC 進行折算。

有機硅產業鏈

資料來源:公開資料整理

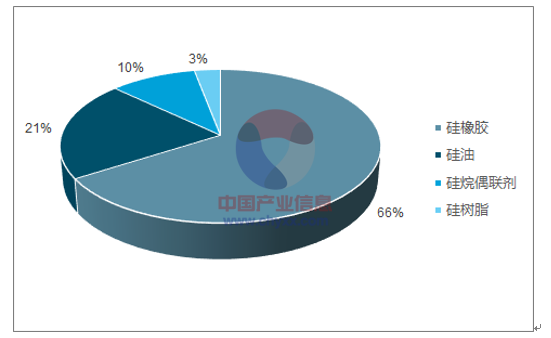

有機硅深加工產品主要分為硅油、硅橡膠、硅樹脂和硅烷偶聯劑 4 大類。 由有機硅單體及中間體出發,經不同反應,或添加各類填料及助劑,進一步加工成硅油、硅橡膠、硅樹脂、硅烷偶聯劑等有機硅深加工產品。其中硅橡膠在有機硅產品構成中占60~70%,硅油占比超過 20%,是兩個比較大的有機硅深加工產品。

有機硅深加工產品結構

資料來源:公開資料整理

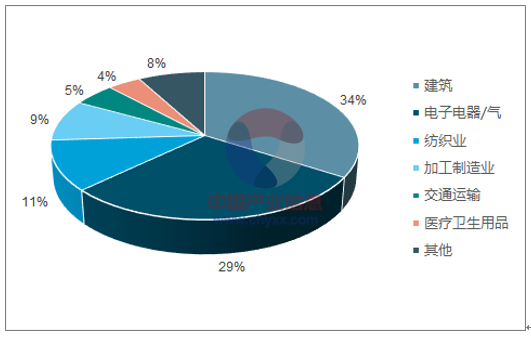

有機硅深加工產品的應用領域

資料來源:公開資料整理

有機硅深加工產品下游應用面較廣, 終端應用領域稍顯分散。 這表明一方面行業需要拓展下游應用,另一方面有機硅消費需求與宏觀經濟增長密切相關。 2015 年有機硅的消費結構中比例最大的建筑領域,占硅氧烷消費總量的 34%,電子、紡織占比合計40%左右; 而加工制造業、交通運輸、醫療衛生等占比均未超過 10%, 在這幾個領域仍然有提升的空間。

2. 國內供給端持續優化

中國是全球最大的有機硅生產國和消費國,產能約占全球的五成。國際上的產能主要為一些跨國公司擁有。近幾年國際上有機硅新增產能緩慢, 中國以外的地區沒有有機硅單體的新增產能; 未來幾年國際上有機硅新建產能仍寥寥無幾,利好國內有機硅企業。

企業 | 產能(萬噸) | 備注 |

道康寧 | 91.1 | 在美國、中國等設有工廠 |

邁圖 | 54 | 2014 年申請破產重組 |

羅地亞(藍星) | 50 | 在法國、中國等設有工廠 |

瓦克 | 32 | 在德國、韓國等設有工廠 |

信越 | 25 | 在日本、美國、泰國等設有工廠 |

中國的有機硅產能占全球五成以上

資料來源:公開資料整理

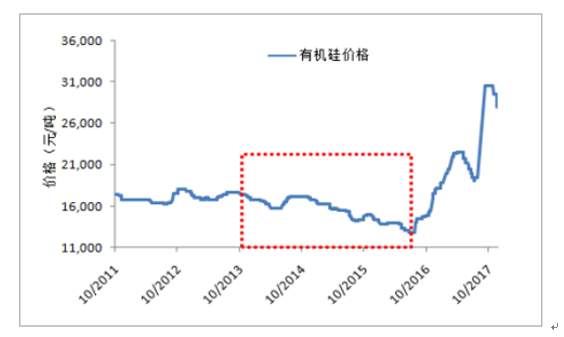

國內有機硅行業歷經瘋狂擴張,產能明顯過剩。 從 2008 年到 2014 年的 6 年間,國內有機硅產能擴張近 200%,從約 81 萬噸增加至約 255 萬噸。行業開工率在 2015年一度跌破 60%。國內環保標準的提高,加速了能耗高、污染不達標的落后產能退出。 有機硅行業屬于高耗能、高污染的產業, 一方面,通常有機硅生產需燃燒大量煤提供生產所需的熱;另一方面,有機硅生產需多個步驟完成,每個步驟都會產生成分不同的廢水,給后續處理帶來困難。行業盈利欠佳,行業自發淘汰過剩產能。 成本端來看,環保要求提高等增加了企業的生產成本,加重了企業的負擔;價格端來看,有機硅價格從 2014 年開始一路下探,2015 年 1 月有機硅價格較 2014 年同期下降約 2%,同期金屬硅 441 價格上漲 3%,有機硅價格下調幅度高于原材料,壓縮企業利潤。

由生產工藝決定,有機硅制造容易出現安全事故。 2017 年,有機硅行業的安全事故頻頻發生。 2017 年 9 月 7 日,瓦克在美國田納西州的生產基地發生物質泄漏和爆炸事故; 10 月 18 日,信越集團在泰國的亞洲有機硅單體廠發生大火。國務院辦公廳在2017 年末印發《關于推進城鎮人口密集區危險化學品生產企業搬遷改造的指導意見》,要求“城鎮人口密集區現有不符合安全和衛生防護距離要求的危險化學品生產企業就地改造達標、搬遷進入規范化工園區或關閉退出”。這無疑限制了有機硅產能的投放。國家政策提高了有機硅行業的進入門檻,避免了潛在的小規模企業涌入行業帶來的無序競爭。 經國務院批準,國家發改委發布的《產業結構調整指導目錄》 也規定,限制類的產業包括“新建初始規模小于 20 萬噸/年、單套規模小于 10 萬噸/年的甲基氯硅烷單體生產裝臵”。

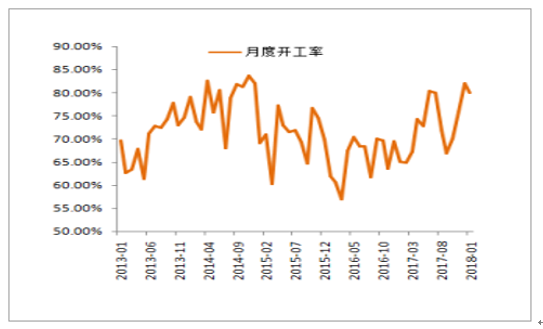

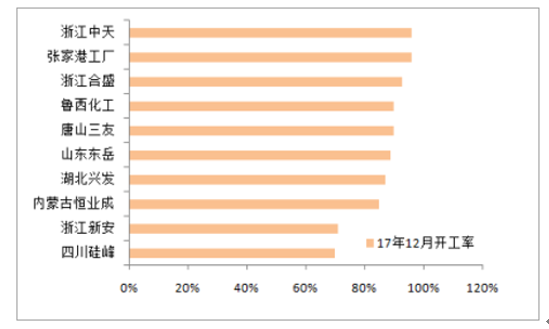

目前國內有機硅行業開工率逐步提升。目前國內有機硅有效產能約 270 萬噸。按 2017全年產量 197 萬噸計算(DMC 全年產量約 98.5 萬噸,有機硅單體轉化率取 0.5),全年名義開工率約 66%,全年實際開工率約 73%。2018 年 1 月國內有機硅單體行業開工率提高至 85%左右。目前國內預計投放的新增產能均來自行業規模靠前企業。 2018 年國內無新增產能,2017 年 10 月新安股份 15 萬噸有機硅單體產能開建,預計 2019 年 4 季度建成投產,屆時浙江新安總產能將達 49 萬噸。同期國際尚無新增產能計劃投放。多重利好因素疊加,有機硅行業進入了供給側優化的階段,行業景氣有望持續至 2019年。 特別是在 2015 年后,環保標準提高,導致排污不達標企業停產限產;政策限制小規模產能投放,提高了行業的準入門檻;行業盈利不佳,成本控制能力弱、企業實力靠后的企業自發退出市場,行業集中度也穩步提高。 我們預期,山西三佳和江蘇弘博累計 28 萬噸產能或將永久退出, 國內有機硅企業數量有望縮減到 12 家, 實際有效產能下降至 269.5 萬噸, 國內前五大企業產能占比超 50%, 有效開工率達 80%以上。

企業 | 生產線 | 產能(萬噸/年) | 備注 |

張家港工廠 | 4 | 40 | - |

江西星火 | 7 | 40 | - |

浙江新安 | 4 | 34 | 4 萬噸為技改后新增,權益產能 29 萬噸 |

山東東岳 | 2 | 25 | - |

內蒙古恒業成 | 3 | 24 | - |

湖北興發 | 2 | 24 | 6 萬噸為 2017 年新增 |

唐山三友 | 2 | 20 | - |

浙江合盛 | 2 | 18 | 9 萬噸為 2017 年新增,合盛硅業產能總計 33 萬噸 |

山西三佳 | 1 | 18 | 長期停產 |

山東金嶺 | 1 | 15 | - |

合盛硅峰 | 1 | 15 | 被合盛硅業收購 |

江蘇弘博 | 1 | 10 | 長期停產 |

浙江中天 | 1 | 8 | - |

魯西化工 | 1 | 6.5 | - |

總計 | 297.5 | 有效產能約 269.5 萬噸 | |

國內有機硅單體總產能

資料來源:公開資料整理

國內有機硅行業月度開工率

資料來源:公開資料整理

有機硅價格前期持續下滑

資料來源:公開資料整理

國內有機硅企業近期開工率較高

資料來源:公開資料整理

企業 | 計劃投放產能(萬噸) | 新增后產能(萬噸) | 預計投放時間 |

浙江新安 | 15 | 49 | 4Q2019 |

合盛硅業 | 15 | 48 | 4Q2019 |

3. 國內外需求不斷提升

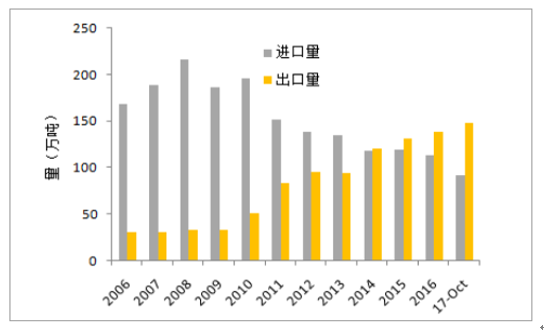

未來五年,世界有機硅市場將保持年均 5.85%的增長速度, 給中國有機硅企業擴大出口創造了機會。同時,隨著國內有機硅的工藝技術逐步成熟、產能持續加碼,國內進口有機硅呈下降趨勢。目前,國內有機硅凈出口已近 9 萬噸/年,占國內總產量的 4%~5%。凈出口增加的原因有三方面。 ①海外經濟復蘇,需求端較為旺盛; ②海外工廠的意外停產影響了行業整體的開工率; ③經過多年的發展,我國的有機硅產品的質量品質已經與國際公司沒有本質差異,在國外企業出現不可抗拒力的時候就是我國企業搶占市場的時候。

國內有機硅凈出口持續增加

資料來源:公開資料整理

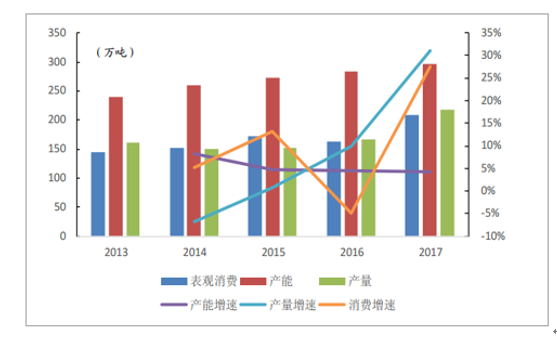

有機硅行業整體需求強勁。除了 2016 年,近年來有機硅表觀消費量均保持高速增長,國內的產能增速目前低于需求增速,有機硅的整體需求強勁。

有機硅的表觀消費增速高于產能增速

資料來源:公開資料整理

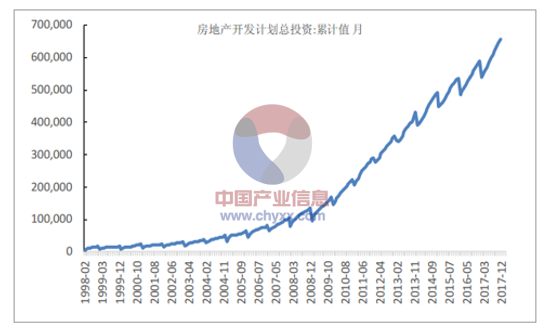

我國的有機硅單體的深加工產品主要是硅橡膠(包含高溫硅橡膠和室溫硅橡膠)、硅油和硅樹脂。應用領域最多的為建筑和電線電纜類,其中從產品來看硅橡膠中的應用占比為 65%以上,從應用領域看在建筑和電線電纜類的應用占比也同樣超過 60%。建筑膠分為幕墻膠、中空玻璃膠和民用膠。其中幕墻膠主要用于商業地產; 中空玻璃膠既可用于商業地產,也可用于民用地產中高端裝飾,門窗膠、防霉、防水等; 民用膠主要用于家庭內裝領域。幕墻的下游中商業地產占比份額最大,達到 70%左右,其次是公共設施類, 占比超過 20%,其中,機場、文體中心、醫院等公共設施占比較大,住宅用房占比低于 5%,主要是高檔住宅。我國的房地產投資總額持續上升,而在用量最大的商業地產中, 2017 年后優質寫字樓的同比增速止跌回升,實現了同比正增長, 我們預期有機硅深加工產品的需求將進一步增長。

我國房地產的固定資產投資逐年增加

資料來源:公開資料整理

優質寫字樓新增供給量觸底反彈

資料來源:公開資料整理

電線電纜行業作為有機硅深加工產品的主要領域,隨著國家鐵路及軌道交通的大力發展,行業整體上的需求將有所提升。作為國民經濟建設的重要配套產業之一,電線電纜行業是機械工業中僅次于汽車行業的第二大產業。近十年來,電線電纜行業年均增速達15%以上。 未來幾年,由于我國處在工業化后期,國內電線電纜行業發展速度將高于國民經濟的發展速度,預計達 10%以上, 尤其是電力導線和電纜年均增長預計可達15%。高壓、超高壓電力電纜市場需求旺盛。“十三五” 期間,我國配電網建設預計總投資額達到 1.7 萬億元,年均投資額 3400 億。計劃到 2020 年,高壓配電網線路長度達到 101 萬千米,中壓配電網線路長度達到 404 萬千米。同時,“十三五”還制定了總投資額 7,000 億元以上的農村電網改造升級計劃,由此可見,“十三五” 期間我國電力電纜市場需求旺盛。鐵路及城市軌道交通領域需求快速增長。 “十三五” 期間,我國鐵路及城軌交通仍將繼續保持快速增長、良性發展的勢頭,鐵路營業里程將從 2015 年的 12.1 萬公立增長到 2020 年的 15 萬公里,高速鐵路營業里程將從 2015 年的 1.9 萬公里增長到 2020 年的 3.0 萬公里,城市軌道交通運營里程將從 2015 年的 3,300 公里增長到 2020 年的 6,000 公里。城市軌道投資力度的加大,將有效拉動電線電纜行業的進一步發展,有望給我國電線電纜企業帶來巨大的轉型升級機遇。

- | 2015 年 | 2020 年預計 |

鐵路營業里程(Wkm) | 12.1 | 15 |

高速鐵路營業里程(Wkm) | 1.9 | 3 |

鐵路復線率(%) | 53 | 60 |

鐵路電化率(%) | 61 | 70 |

民用運輸機場數(個) | 207 | 260 |

通用機場數(個) | 300 | 500 |

城市軌道交通運營里程 km | 3300 | 6000 |

相關報告:智研咨詢網發布的《2018-2024年中國有機硅材料行業市場深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅材料行業市場現狀調查及投資前景研判報告

《2026-2032年中國有機硅材料行業市場現狀調查及投資前景研判報告》共十四章,包含2026-2032年中國有機硅材料行業前景調研,2026-2032年中國有機硅材料企業投資規劃建議與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢